Поняття, види та форми оплати праці

Сучасний стан обліку праці та її оплати в господарстві

Первинний облік затрат праці та її оплати

По кожному працівникові – для організації розрахунків по оплаті праці;

Аудит обліку праці та її оплати

Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

Автоматизація обліку праці та розрахунків по її оплаті

Навигация

Облік праці та її оплати

Облік праці та її оплати

123063

знака

7

таблиц

0

изображений

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ Одеський державний аграрний університет Економічний факультет Кафедра бухгалтерського обліку і аудиту Ковбасюк Людмила Володимирівна Дипломна робота

1 Теоретичні основи обліку праці та її оплати 1.1 Наукові основи обліку праці та її оплати

«Облік і аудит праці та її оплати в ТОВ “Агрофірма Мар'янівська” Ширяївського району Одеської області»

Спеціальність -7.050106 «Облік і аудит»

Освітньо – кваліфікаційний рівень – спеціаліст

Керівник: __________ к.е.н. доц.. Цуканов О.Ю. ___________ асистент Шептиліс О.О.Консультанти:

з економічної кібернетики : __________ асистент Чижевська Н.В.

з охорони навколишнього

середовища : __________ асистент Дрьомова Н.В.

Допускається до захисту в ДЕК

_____________2006 р.

Зав.кафедри к.е.н. доц. Цуканов О.Ю.

Одеса 2006

Зміст

Вступ1. Теоретичні основи обліку праці та її оплати

1.1 Наукові основи обліку праці та її оплати

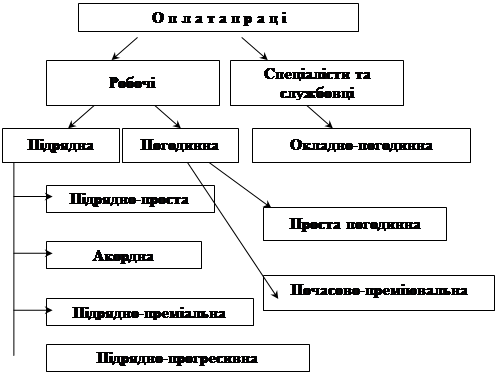

1.2 Поняття, види та форми оплати праці

2 Сучасний стан обліку праці та її оплати в господарстві

2.1 Організаційно-економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області

2.2 Первинний облік затрат праці та її оплати

2.3 Синтетичний та аналітичний облік праці та розрахунків по її оплаті

3 Аудит обліку праці та її оплати

3.1 Організація і методика аудиту нарахування оплати праці на підприємстві

3.2 Організація і методика проведення аудиту розрахунків з працівниками по оплаті праці

3.3 Автоматизація обліку праці та розрахунків по її оплаті4 Охорона навколишнього середовища

Висновки і пропозиції

Список використаної літератури

Додатки

ВСТУП

В умовах ринкової економіки, завдяки специфічним властивостям заробітна плата відіграє значну роль у розвитку всіх галузей народного господарства. Основним її функціональним призначенням є стимулювання продуктивності праці, відтворення робочої сили та вирішення соціальних потреб суспільства. Ми поділяємо думку деяких економістів про те, що в усьому світі ще не знайдено більш універсальнішого засобу залучення людей до праці, ніж заробітна плата.

Однак, як свідчать спостереження, в Україні оплата праці не виконує свого функціонального призначення, особливо в аграрному секторі, де рівень її найнижчий.

В умовах ринкових відносин в сільському господарстві великого значення набуває поліпшення системи оплати праці і матеріального стимулювання. Найбільш помітними недоліками цієї системи є, по-перше, перевищення темпів зростання оплати праці над її продуктивністю і, по-друге, помітне зниження матеріальної зацікавленості більшості трудівників села у досягненні високих кінцевих результатів. Зауважимо, що дані недоліки мають загальну соціально-економічну базу і не ізольовані один від одного.

Об`єктом дослідження є ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області.

Основними завданнями написання дипломної роботи є:

· Вивчення і узагальнення діючих П(С)БО, інструктивних матеріалів, наукових розробок вчених-економістів з обліку праці та її оплати;

· Надання короткої характеристики природних умов і сучасного стану економіки підприємства;

· Вивчення сучасного стану обліку праці та її оплати в господарстві;

· Вивчення порядку проведення аудиту обліку праці та її оплати;

· Визначення напрямків удосконалення обліку праці та розрахунків по її оплаті.

Шляхи удосконалення обліку праці та її оплати дадуть змогу розробити конкретні, обгрунтовані та змістовні висновки і внести пропозиції щодо поліпшення організації обліку праці та її оплати в Товаристві з обмеженою відповідальністю “Агрофірма Мар’янівська”

Теоретичною передумовою для написання дипломної роботи послужили Закони України, Постанови уряду, наукові розробки вчених економістів та економістів-практиків.

Практичними матеріалами послужили дані річних звітів за 2003-2005 роки, а також дані первинного, аналітичного, синтетичного обліку по рахунку 66 “Розрахунки з оплати праці”.

1 Теоретичні основи обліку праці та її оплати 1.1 Наукові основи обліку праці та її оплати

В умовах ринкової економіки оплата праці базується на двох головних принципах – економічній свободі ринкових суб`єктів та їх повній відповідальності за результатами своєї діяльності. Тому дедалі гострішою стає проблема заробітної плати працівників, яка має повністю залежати від єфективності роботи виробничої одиниці, матеріально зацікавити її в кінцевих результатах своєї праці.

Згідно з статтею 1 Закону “Про оплату праці” заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку згідно трудовому договору власник або уповноважений ним орган виплачує працівникові за виконану ним роботу [ 1 ].

Основними завданнями обліку праці та її оплати є:

- точне і своєчасне документальне оформлення даних про обсяг виконаних робіт, одержаної продукції і нарахованої оплати праці відповідно до кількості та якості затраченої праці;

- правильне нарахування оплати праці кожному працівниуові відповідно до діючих положень;

- дотримання порядку розподілу оплати праці по об’єктах бухгалтерського обліку;

- повний і своєчасний розрахунок з працівниками по оплаті праці;

- своєчасне складання та подання бухгалтерської і статистичної звітності по оплаті праці.

Забезпечуючи виконання зазначених завдань, бухгалтерський облік оплати праці має великий вплив на трудову дисципліну. Правильний облік мобілізує працівників на виконання робіт і пошук резервів підвищення ефективності виробництва [49, с.350].

Згідно зі статтею 115 КЗпП зароітна плата повинна виплачуватись робітникам регулярно в робочі дні в терміни, установлені в колективному договорі, але не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів. У випадку, якщо день виплати заробітної плати збігається зі святковим, неробочим і вихідним днем, заробітна плата повинна виплачуватися напередодні [20, с.46].

Умови і порядок преміювання визначаються і закріплюються в Положенні про преміювання працівників установи. На преміювання працівників, надання їм матеріальної допомоги, а також на стимулювання їх творчої праці і педагогічного новаторства в кошторисах передбачаються кошти в розмірі не менше 2% планового фонду заробітної плати. На здійснення матеріального заохочення може бути використана також і економія по фонду заробітної плати, яка склалася в процесі використання коштів, виділених на заробітну плату.

Максимальний розмір премії працівникам не обмежується. Він може дорівнювати розміру посадового окладу (ставки заробітної плати) щомісяця, якщо на зазначене в бюджеті знайдуться відповідні кошти і йе буде обумовлене у Положенні про преміювання [33, с.22].

Досягнутий рівень продуктивності праці в сільськогосподарському виробництві України не відповідає ні наявним природним та матеріально-технічним ресурсам, ні сучасним вимогам. Маючи найсприятливіші можливості для ефективного ведення сільськогосподарського виробництва, Україна навіть у найкращі роки значно поступалась іншим країнам за рівнем продуктивності праці.

На думку видатних економістів України, оплата праці у сільськогосподарських підприємствах в останні роки перестала виконувати свої основні функції – стимулюючу і відтворювальну.

Останнім часом у сільськогосподарських підприємствах набула поширення відрядна оплата праці. За даними проведених досліджень, відрядну систему оплати праці використовують близько 80% господарств. Менш поширеними є акордно-преміальна оплата праці, виплата від валового доходу, оплата праці в умовах орендних відносин за залишковим принципом “орендна плата – заробітна плата” із застосуванням середньореалізаційних цін орендаря [33, с.23].

На думку Ігнатенко М.С., відрядна оплата праці не спонукає працівників краще працювати, оскільки в цьому випадку відсутній зв`язок між кількістю і якістю вкладеної праці з кінцевими результатами. Вона не сприяє вихованню в трудівника почуття господаря на землі, появі зацікавленості у збільшенні виробництва продукції, підвищенню продуктивності праці, економії ресурсів та є несприйнятною для умов ринкових перетворень [39, с.22].

Недоліком акордно-преміальної оплати праці є те, що вона є протизатратною, оскільки не враховує матеріаломісткість продукції, а отже, на націлена на досягнення високих кінцевих результатів, включаючи фінансові [27, с.6].

Погоджуючись з думкою Ігнатенко М.С., Бутко М. Та Білокур Р. підтверджують, що для забезпечення економічного обґрунтованого співвідношення темпів зростання продуктивності й оплати праці при визначенні диференційованих акордних розцінок оплати за продукцію необхідно за кожний процент підвищення продуктивності праці заробітну плату збільшувати на 0,6-0,9% залежно від конкретних умов виробництва. Якщо продуктивність праці зростає за рахунок скорочення втрат робочого часу шляхом раціоналізації виробничих процесів, підвищення кваліфікації працівників, поліпшення якості роботи, використання внутрішніх резервів виробництва, то таке підвищення повинно проводитись до відповідного зростання оплати праці [17, с.163].

В окремих сільськогосподарських підприємствах застосовують оплату праці від валового доходу. При цій системі розцінки оплати праці встановлюють з розрахунку на 100 грн валового доходу, який визначають, як різницю між вартістю валової продукції та вартістю матеріальних виробничих витрат [48, с.95].

Оплата праці від валового доходу, на думку Чепурної Л.І., має значні недоліки, оскільки при визначенні нормативу фонду оплати праці від валового доходу виходить, що чим більший валовий дохід, тим вище і фактична заробітна плата, що є абсурдом. Автор називає аспекти проявлення цього недоліку: по-перше, при плануванні намагаються занизити виробництво продукції і збільшити матеріально-грошові витрати; по-друге, допускаються великі прорахунки в технологічних картах, що призводить до заниження або завищення розцінок за продукцію чи валовий дохід; по-третє, тарифні ставки і оклади містять у собі елементи зрівнялівки, оскільки не відображають кількості і якості продукції окремих працівників та їх колективів. Їх формальний підхід, продовжує автор, проявляється при визначенні норм виробітку, тому що її підганяли до встановлених тарифних ставок та окладів. У свою чергу, формування оплати праці працівників на основі тарифних ставок і нормо змін не можна вважати обґрунтованим. Крім цього, робота по формуванню загального фонду оплати праці працівникам протягом року досить трудомістка і не зовсім реальна [45, с.254].

Реформування оплати праці в сільськогосподарському виробництві повинно здійснюватись еволюційним шляхом і відбуватися в напрямках створення систем і форм оплати праці, які б усували недоліки існуючої практики матеріального стимулювання та сприяли формуванню механізму високої продуктивності праці. Основними принципами організації оплати праці в нових умовах мають бути: трудові колективи, які формуються з реальних власників землі, засобів виробництва та одержаної продукції, самостійно визначають, виходячи з власних можливостей форму, систему і фонд оплати праці, рівень оплати праці окремих працівників повинен повністю залежати від кількості та якості затраченої праці і зумовлюватись кінцевими результатами виробничої і фінансової діяльності всього трудового колективу; рівень оплати праці має бути не нижче середнього рівня оплати по народному господарству, оскільки сільськогосподарська праця за складністю і важливістю не поступається праці робітників, зайнятих в інших галузях [49, с.342].

Правила обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням на випадок безробіття, у зв’язку з тимчасовою втратою працездатності та витратами зумовленими народженням та похованням і від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності у разі настання страхового випадку, а також оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів підприємства, установи, організаційної чи фізичної особи, яка використовує працю найманих працівників визначає Порядок затверджений постановою КМУ від 26.09.01. №2166 зі змінами, внесеними постановою КМУ від 22.02.06. №193.

Згідно порядку розрахунковим періодом, за який обчислюється середня заробітна плата (дохід) для розрахунку страхових виплат та оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця, є період роботи за останнім основним місцем роботи (зайняття підприємницькою діяльністю) перед настанням страхового випадку, протягом якого застрахована особа працювала та сплачувала страхові внески.

До середньої заробітної плати включається заробітна плата (дохід) у межах максимальної величини (граничної суми) заробітної плати (доходу) та оподатковуваного доходу (прибутку), з яких сплачуються страхові внески до фондів загальнообов’язкового державного соціального страхування [24, с.21].

Формування обсягу основної заробітної плати необхідно розпочинати із заповнення тарифікаційного списку, причому окремо стосовно кожного структурного підрозділу та кожної посади. Згідно з формою тарифікаційного списку до місячного фонду заробітної плати включаються доплати та надбавки, що мають обов’язковий характер. До таких належать:

- доплати працівникам за за науковий ступінь, шкідливі умови праці;

- надбавки за триалість безперервної роботи, класність, майстерність та наявність спецконтингенту [28, с.35].

Якщо працівник, крім своєї основної роботи, буде виконувати протягом тривалого часу на тому ж підприємстві додаткову роботу за іншою посадою (яка є вакантною), то підприємство може самостійно прийняти рішення щодо визначення базовим місяця встановлення доплати за виконання обов’язків відсутнього працівника [34, с.24].

Доручення додаткової роботи в порядку заміщення і розмір доплати повинні узгоджуватися з працівником. Якщо працівник згодний на заміщення тимчасово відсутнього працівника, то роботодавець видає наказ, на підставі якого здійснюється доплата передбачена ст. 105 КЗпП [55, с.35].

В Постанові КМУ від 20.02.06. №172 зазначено установити посадовий оклад (тарифну ставку) працівника і тарифного розряду Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери у 2006 році з 1 липня – 375 гривень, з 1 грудня – 400 гривень на місяць [24, с.21].

Прожитковий мінімум на 1 працездатну особу становить з 01.04.2006р. – 496 грн., з 01.10.2006р. – 505 грн [20, с.46].

Актуальність проблем оплати праці в нових умовах господарювання потребує державного втручання при вирішенні питань реформування оплати праці, зокрема фінансового її забезпечення через паритет цін на сільськогосподарську і промислову продукцію, регулювання податків і встановлення мінімального розміру заробітної плати відповідно до життєвого рівня, надання невиправданих відмінностей в рівнях оплати працівників різних галузей і форм господарювання.

“Вирішення однієї з найгостріших соціальних проблем спрямовані на поглиблення економічних реформ, має своє втілення в опрацьованому експертами Міжвідомчої робочої групи проекті Концепції подальшого реформування оплати праці в Україні. До його розробки були залучені провідні фахівці: керівні працівники Мінекономіки, Мінфіну, Мінпраці, Мінпаливенерго, Держкомпромполітики, науковці соціальних наукових і науково-дослідних установ, роботодавці тапрофспілкові діячі. Під час розроблення Концепції реформування оплати праці враховано зауваження і пропозиції як вітчизняних фахівців, так і позитивний досвід міжнародного співтовариства, в тому числі країн-сусідів” – доводить до нашого відома начальник управління політики оплати праці Мінпраці Л.Качан і керівник прес служби Мінпраці О.Дворник [14, с.8].

За висловом керівника робочої групи Міністра праці та соціальної політики І.Саханя: ”Цей документ має бути не лише дороговказом, не лише визначити основні орієнтири реформ оплати праці – він має озброїти прикладною технологією, напрацювати конкретні механізми впливу на прискорення піднесення економіки на макро- та мікрорівнях і водночас передбачити невідкладні заходи, які дадуть змогу оперативно втручатись в процес реформування оплати праці [42, с.9].

На думку радника Президента України А.Гальчинського, Концепція – це система поглядів і загальних підходів до реформування оплати праці в Україні, яка має найперш ґрунтуватися на випереджаючій функції заробітної плати, підвищення її стимулюючої ролі в зростанні рівня життя, мотивації до високопродуктивної праці, створювати надійні гарантії соціального захисту працівників. Розроблюючи Концепцію, ми маємо розробити модель реформування всіх елементів економіки, зокрема й податкової політики [32, с.11].

Новим документом буде передбачено також конкретні механізми запровадження нового соціального стандарту – регульованої державою мінімальної погодинної заробітної плати, Мінпраці допрацьовується проект Закону України, яким передбачено основні заходи законодавчого забезпечення його впровадження.

О.Дворник та Л.Качан вважають, що запровадження погодинної оплати праці спонукатиме підприємців постійно турбуватись про поліпшення організації виробництва, системи нормування праці, технічне обґрунтування норм часу за виконання всіх операцій технологічного процесу виготовлення продукції [14, с.8].

О.А. Стретович та Л.П. Чернівська у своїх наукових працях представляють на розгляд значний досвід використання у зарубіжній практиці різноманітних систем оплати праці, який може бути корисний і застосований у нашій країні. Більшість із них орієнтується на працівників, праця яких оплачується погодинно.

Однією з таких систем є система Раккера. За своїм змістом вона близька до оплати праці від валового доходу, яка використовується у нас. Оплата праці за системою Раккера передбачає преміювання працівників запідвищення продуктивності праці, яку визначають, як розмір умовно чистої продукції (УЧП) на 1 дол заробітної плати. УЧП являє собою різницю (в грошовому виразі) між обсягом реалізації і вартістю сировини, матеріалів, послуг, придбаних на стороні, інших необхідних виплат стороннім організаціям. На основі багаторічних даних про результати роботи фірми встановлюють частку заробітної плати в обсязі УЧП, або “стандарт Раккера”

Наступна система оплати праці – система Скенлана – передбачає розподіл між керівництвом компанії і працівниками економії заробітної плати, одержаної в результаті знищення зарплатомісткості одиниць продукції. Іншими словами, із підвищенням продуктивності праці частка її оплати у собівартості одиниці продукції знищується.

Автори відмічають, що: “наведені системи оплати праці передбачають стабільну технологію виробництва та мінімальну кількість зовнішніх факторів впливу, не контрольованих працівниками. Будь-яка зміна технології автоматично спричинює до перегляду базисних нормативів і супроводжується досить трудомістким процесом нормування праці [50, с.8].

Л. Фільштейн та Н. Дудкіна у своїх наукових працях звертають нашу увагу на те, що аналіз системи заробітної плати в США дає змогу дійти висновку про необхідність реформування оплати праці в Україні, виходячи із тісного зв`язку зарплати як елемента мікро- та макроекономічного регулювання, які мають відбуватись водночас із заходами щодо оздоровлення економіки взагалі.

Оплата праці в Україні має удосконалюватись диференціацією її системи за індивідуалізації врахування особистого внеску працівників у результати фінансово-господарської діяльності підприємств. Цьому сприятиме широке застосування по часової форми оплати праці, зростання її перемінної частини (у вигляді стимулюючих виплат), заміна примусових заходів стимулювання заохочувальними, розширення використання дивідендної системи участі в прибутках, як однієї із форм колективного преміювання працівників [27, с.6].

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев