Навигация

Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы

39753

знака

7

таблиц

2

изображения

1. Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы.

2. Разрабатываются мероприятия, потом подсчитываются резервы

Например, подсчитаны резервы увеличения производства продукции за счет повышения уровня производительности труда работников до планового уровня (или уровня, достигнутого на передовом предприятии). После этого разрабатываются мероприятия по освоению этого резерва (улучшение организации труда, совершенствование техники и технологии производства, повышение квалификации работников, улучшение условий их труда и т.д.). При этом сумма резервов по всем мероприятиям должна быть равной общей величине выявленных резервов роста производительности труда.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия. В этом случае для подсчета резервов необходимо объем дополнительного мероприятия умножить на фактический или возможный эффект, получаемый на единицу этого мероприятия.

Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности (окупаемости) каждого мероприятия.

2.2 Методика подсчета резервов увеличения суммы прибыли и

рентабельности

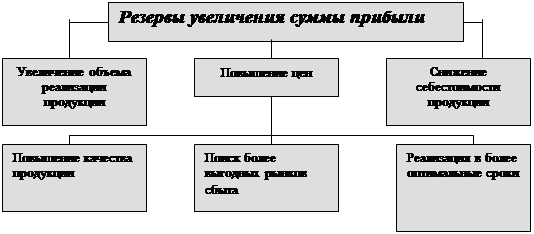

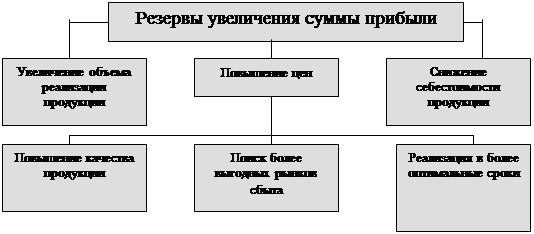

Резервы увеличения суммы прибыли определяются по каждому виду продукции.

Основными источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества продукции и т.д.

|

Рис. 2 Блок-схема подсчета резервов увеличения прибыли от реализации продукции.

Для определения резервов роста прибыли за счет увеличения объема реализации продукции рекомендуется таблица:

Резервы роста сумм прибыли за счет увеличения объема реализации продукции

| Вид продукции | Резерв увеличения объема реализации | Фактическая сумма прибыли за 1 единицу, руб. | Резерв увеличения суммы прибыли, т.р. |

| A B C D | |||

| Итого |

Для определения резервов увеличения суммы прибыли за счет снижения себестоимости продукции необходимо предварительно выявленный резерв снижения себестоимости каждого вида продукции умножить на возможный объем ее продаж с учетом его роста.

Под резервами снижения себестоимости продукции понимают конкретные неиспользованные возможности ее экономии. Учет и реализация выявленных резервов позволяют снижать себестоимость по всем направлениям.

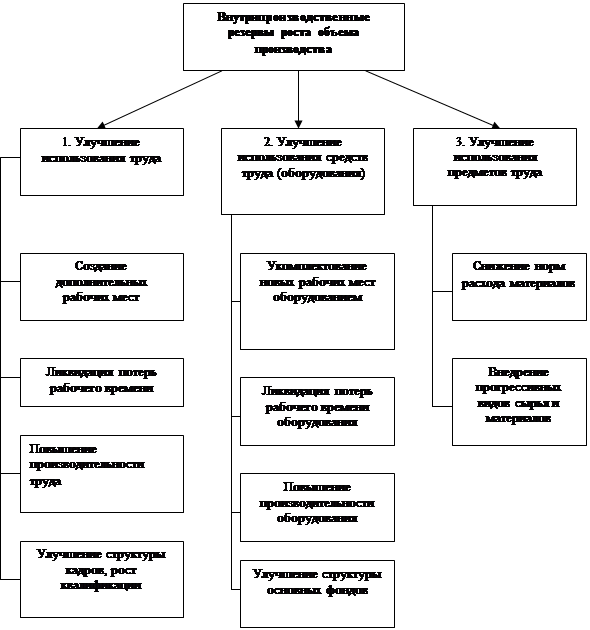

Внутрипроизводственные резервы в основном зависят от деятельности организации и определяются следующими условиями:

- экономией количества по каждому виду ресурсов – материальным, трудовым, машинам и механизмам (такие резервы выявляют, изучая степень использования и потери ресурсов за прошлые периоды и называют “резервы-простои”);

- сокращением времени простоев или пролеживания ресурсов (“резервы-запасы” – неиспользование ресурсов в отдельные периоды времени);

- повышением качества применяемых ресурсов и организационно-технического уровня строительного производства, внедрением научно-технических достижений по материалам, технике, технологиям, организации производства и труда, применением прогрессивных методов управления (резервы, связанные с использованием НТД, называют “перспективные или потенциальные”).

Резервы увеличения суммы прибылей за счет снижения себестоимости продукции

| Вид продукции | Резерв снижения себестоимости единицы продукции, руб. | Возможный объем реализации продукции, единиц | Резерв увеличения суммы прибыли, т.р. |

| A B C D | |||

| Итого |

Существенным резервом роста прибыли является улучшение качества продукции.

В заключение обобщаются все выявленные резервы роста прибыли:

Обобщение резервов увеличения суммы прибыли, тыс. руб.

| Источники резерва | Вид продукции | Всего | |||

| A | B | C | D | ||

| Увеличение объема продаж Снижение себестоимости продукции Повышение качества продукции Изменение рынков сбыта | |||||

| Итого | |||||

По результатам анализа финансовых результатов деятельности предприятия разрабатываются мероприятия по устранению выявленных недостатков и использованию вскрытых резервов.

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации продукции (![]() ) и снижение себестоимости продукции (

) и снижение себестоимости продукции (![]() ). Для подсчета резервов может быть использована следующая формула:

). Для подсчета резервов может быть использована следующая формула:

,

,

где ![]() - резерв роста рентабельности;

- резерв роста рентабельности;

![]() - рентабельность возможная;

- рентабельность возможная;

![]() - рентабельность фактическая;

- рентабельность фактическая;

![]() - фактическая сумма прибыли;

- фактическая сумма прибыли;

![]() - резерв роста прибыли от реализации продукции;

- резерв роста прибыли от реализации продукции;

![]() - возможный объем реализации продукции с учетом выявленных резервов его роста;

- возможный объем реализации продукции с учетом выявленных резервов его роста;

![]() - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

- возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

![]() - фактическая сумма затрат по реализованной продукции.

- фактическая сумма затрат по реализованной продукции.

Похожие работы

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... (комплексные), простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде. 3. Классификация резервов повышения эффективности хозяйственной деятельности Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. “Резервы - это неиспользованные возможности повышения ...

... экспертными и расчетными методами и поддается количественной оценке. Конкурентоспособность предприятия зависит от эффективности управления им. Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия. С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

0 комментариев