Навигация

2. Задача

Используя аналитические данные таблицы 1, дайте оценку использования фонда рабочего времени на предприятии. Рассчитайте влияние факторов использования трудовых ресурсов на изменение фонда рабочего времени. Сделайте вывод по результатам расчетов.

Таблица 1

| Показатели | Отчетный год | |

| план | факт | |

| Объем производства продукции, млн. руб. | 3560 | 5780 |

| Среднегодовая численность рабочих, чел. | 100 | 1200 |

| Отработано за год всеми рабочими: - дней - часов | 185000 1400000 | 184500 1383750 |

Решение:

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

ФРВ = ЧР × Д × П.

Определим:

1) количество отработанных дней одним рабочим в среднем за год:

по плану (Дпл):

Дпл = 185000 / 1000 = 185 дней

по факту (Дфакт):

Дфакт = 184500 / 1200 = 154 дней

2) среднюю продолжительность рабочего дня:

по плану (Дпл):

Ппл = 1400000 / 185000 = 7,6 ч.

по факту (Дфакт):

Пфакт = 1383750 / 184500 = 7,5 ч.

3) фонд рабочего времени:

по плану (Дпл):

ФРВпл = 1000 × 185 × 7,6 = 1406000 ч.

по факту (Дфакт):

ФРВфакт = 1200 × 154 × 7,5 = 1386000 ч.

∆ФРВ = ФРВфакт - ФРВпл = 1386000 ч. - 1406000 ч. = -20000 ч.

Расчет влияния факторов использования трудовых ресурсов на изменение фонда рабочего времени произведем способом абсолютных разниц. Решение оформим в виде аналитической таблицы.

Расчет влияния факторов приемом абсолютных разниц

| Название фактора | Расчет влияния факторов на изменение анализируемого показателя | Величина влияния фактора, ед. изм. | |

| алгоритм | расчет | ||

| Среднегодовая численность рабочих |

|

| +281200ч. |

| Количество дней, отработанных одним рабочим за год |

|

| -282720 ч. |

| Средняя продолжительность рабочего дня |

|

| -18480 ч. |

| Итого: | -20000ч. | ||

Как видно из приведенных данных, имеющиеся трудовые ресурсы в отчетном году предприятие использует недостаточно полно. Фактический фонд рабочего времени меньше планового на 20000 ч. В среднем одним рабочим отработано 154 дня вместо 185 по плану, в связи с чем сверхплановые целодневные потери составили 31 день. Существенны и внутрисменные потери, на одного рабочего они составили 0,1 ч. В связи с перевыполнением плана по численности работников на 200 чел. фонд рабочего времени увеличился на 281200 ч., остальные факторы оказали отрицательное влияние на изменение фонда рабочего времени, а именно: за счет недовыполнения плана по количеству отработанных дней одним рабочим в среднем за год фонд рабочего времени снизился на 282720 ч., а за счет недовыполнения плана по средней продолжительности рабочего дня фонд рабочего времени снизился на 18480 ч.

3. Задача

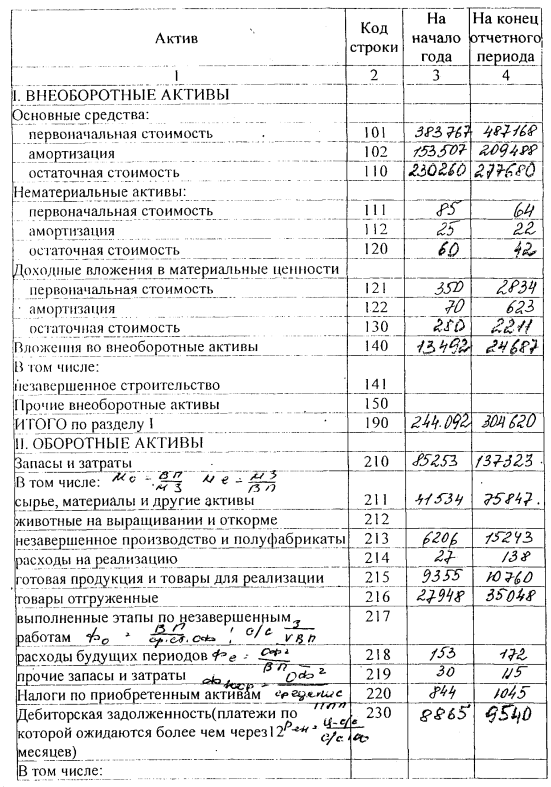

По данным бухгалтерского баланса оценить платежеспособность организации.

Решение

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам. В процессе анализа изучается текущая и перспективная платежеспособность.

Текущая платежеспособность может быть определена с помощью показателей ликвидности. Ликвидность - это способность предприятия оплачивать краткосрочные обязательства за счет оборотных активов. Для оценки ликвидности рассчитываются коэффициент текущей ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (Ктл) представляет собой отношение всех оборотных активов к краткосрочным обязательствам:

Ктл = стр.290 / (стр.690 - стр.640)

На начало периода:

Ктл = 100061 / 68662 = 1,475

На конец периода:

Ктл = 160148 / 108479 = 1,476

Этот коэффициент позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства. Оборотных активов должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Оптимальное значение данного коэффициента > 2 (нормативное значение определяется в зависимости от вида деятельности предприятия). Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. На начало и конец периода коэффициент текущей ликвидности не соответствует нормативу.

При расчете коэффициента текущей ликвидности допускается условие, что все оборотные активы могут быть быстро переведены в наличные деньги.

Коэффициент абсолютной ликвидности (Кабл) показывает, какая часть краткосрочной задолженности может быть погашена на дату составления баланса или другую конкретную дату, и рассчитывается как отношение высоколиквидных активов (денежных средств и финансовых вложений) к краткосрочным обязательствам:

Кабл = (стр.260 + стр. 270) / (стр.690 - стр.640)

На начало периода:

Кабл = (1036 + 223) / 68662 = 0,018

На конец периода:

Кабл = (7880 + 596) / 108479 = 0,078

Теоретически считается достаточным, если величина этого показателя больше 0,2-0,25. На рассматриваемом предприятии значение коэффициента абсолютной ликвидности за отчетный период выросло на 0,06 (0,078 - 0,018), однако не превысило минимально допустимый уровень.

Коэффициент обеспеченности собственными оборотными средствами (Кос) характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой деятельности.

Он рассчитывается как отношение разности источников собственных средств, доходов и расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств:

Кос = (стр.490 - стр.190 + стр.640) / стр.290

На начало периода:

Кос = (274265 - 244092) / 100061 = 0,302

На конец периода:

Кос = (355273 - 304620) / 160148 = 0,316

Нормативное значение коэффициента обеспеченности собственными оборотными средствами составляет 0,3.

На начало и конец периода коэффициент обеспеченности собственными оборотными средствами соответствует нормативу.

Таким образом, организация не обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, поскольку коэффициент текущей ликвидности ниже норматива и у организации нет гарантии погашения долгов, о чем свидетельствует значение коэффициента абсолютной ликвидности, которое также ниже норматива, следовательно, организация неплатежеспособна.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

3. Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

4. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

5. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Баланс к заданию 3

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

... , несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли. налог прибыль анализ финансовая деятельность ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации 2.1 Оценка финансового состояния организации как первый этап финансового планирования Провести ретроспективную оценку финансового состояния организации на ...

... Исходя из этого, проанализируем, как изменились показатели ликвидности и платежеспособности за счет изменения структуры оборотных активов (таблица 28). Таблица 28 Изменение показателей ликвидности и платежеспособности предприятия Показатели 2009 год С учетом изменения структуры оборотных активов Отклонение (+;-) Коэффициент абсолютной ликвидности 0,08 1,10 +1,2 Коэффициент текущей ...

0 комментариев