Місце та роль основних фондів у формуванні результатів господарської діяльності промислових підприємств

Система показників ефективного використання основних фондів на підприємствах

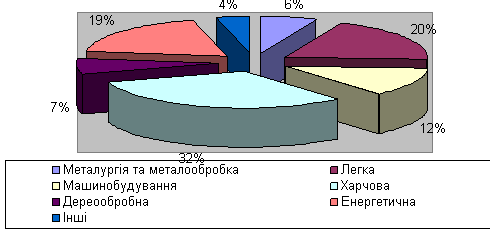

Оцінка складу та структури основних фондів досліджуваного підприємства за балансовою, відновною та залишковою вартістю

Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі”

Висновки до розділу 2

Навигация

Система показників ефективного використання основних фондів на підприємствах

Напрямки ефективного використання основних фондів в сучасних умовах господарювання на базі ДП "Лужанський експериментальний завод"

51846

знаков

7

таблиц

1

изображение

1.3. Система показників ефективного використання основних фондів на підприємствах

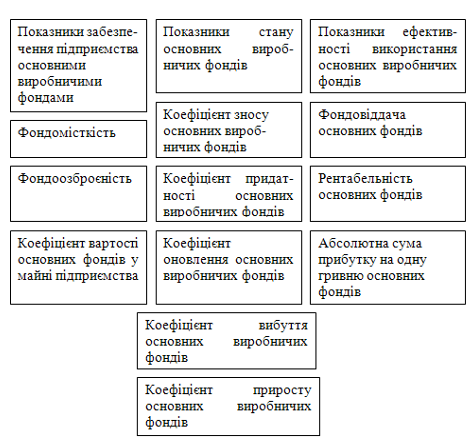

Одним з найважливіших завдань підприємства в сучасних умовах є підвищення ефективності використання основних фондів. Показники ефективності використання основних виробничих фондів зображені на рисунку 1.1 [25. с.46].

В практиці роботи підприємств застосовується також метод інтегральної оцінки, який дозволяв надати узагальнюючу оцінку ефективності використання основних фондів підприємства.

Розрахунок значення інтегрального показника зміни ефективності використання основних фондів КЕФ здійснюється за формулою:

![]() , (1.13)

, (1.13)

де ІРФ - індекс зміни прибутковості основних фондів за аналітичний період;

ІФВ - індекс зміни фондовіддачі основних фондів (або доходовіддачі) за аналітичний період [13. с.119].

Рис. 1.1. Показники забезпечення, стану та ефективності використання основних фондів.

У процесі аналізу виявляються і вивчаються чинники, які тим або інакшим образом впливають на результати діяльності підприємства і зокрема на ефективність використання основних фондів.

Тим самим виявляються шляхи і резерви збільшення ефективності використання основних фондів. Ними можуть бути введення в дію не встановленого обладнання, заміна і модернізація його, скорочення цілоденних і внутрішньозмінних простоїв, підвищення коефіцієнта змінності, більш інтенсивне його використання, впровадження заходів по НТП [3. с.232].

Отже, при аналізі основних фондів на підприємстві аналізуються наявність, структура, рух основних фондів. Основним показником використання основних фондів є фондовіддача [22. с.136].

При цьому аналізі складається факторна модель і розраховується вплив кожного чинника ( методами ланцюгових підстановок і абсолютних різниць). Вивчається екстенсивна (за часом) і інтенсивне (по потужності) завантаження підприємства. Розраховуються такі показники, як фондомісткість, що відображає забезпеченість основними фондами підприємства. Також розглядається міра використання площ підприємства [14. с.220].

Після проведення аналізу визначаються шляхи і резерви підвищення ефективності використання основних фондів.

Щоб виявити резерв підвищення ефективності використання основних фондів, доцільно показники фондовіддачі, рентабельності аналізованого підприємства порівняти з аналогічними показниками однотипних підприємств галузі. Аналіз показників ефективності використання основних фондів проводиться методом порівняння фактичного їх рівня за звітний період з аналогічними показниками минулих періодів, вивчається динаміка за кілька років, рівень виконання плану, резерви підвищення ефективності використання основних фондів і вплив зміни їх вартості та ефективність використання за обсягом продукції [19. с.554].

1.4 Висновки до розділу 1

- основні фонди поділяються на фонди виробничого і невиробничого призначення, причому для підприємства важливішими є фонди виробничого призначення;

- склад, структура та використання основних фондів безпосередньо впливають на рентабельність підприємства, його фінансові результати та прибутковість загалом;

- в ринкових умовах необхідно постійно оновлювати основні фонди для випуску високоякісної і конкурентоспроможної продукції;

- для оцінки стану основних фондів розраховують ряд коефіцієнтів: оновлення, введення, вибуття, приросту, зносу та інші;

- основними показниками ефективного використання основних фондів є фондовіддача та рентабельність основних фондів.

Розділ 2. Аналіз ефективного використання основних фондів на “Лужанському експериментальному заводі” за 2006-2007 роки

2.1 Техніко-економічна характеристика господарської діяльності на досліджуваному підприємстві

Об’єктом дослідження даної курсової роботи є ДП “Лужанський експериментальний завод”, який знаходиться за адресою: Чернівецька область, Кіцманський район р-н, смт. Лужани, вул. Центральна, 53.

Основними цілями діяльності є отримання прибутку від виробничої та комерційної діяльності.

З 2004 року завод відповідно до технічного регламенту №30219014-003-2004 розробленого УкрНДІспиртбіопрод завод перейшов на виробництво абсолютованих технічних рідин. З року в рік завод збільшує виробничу програму, поповнюючи її виробництвом нових технічних рідин, а саме:

розчинники для друкарських фарб “РДФ-Ф” ТУ У 24.3-00333380-002-2004. суміш зневодненого флегмового компоненту (99,8%) з етилацетатом або ізопропанолом і бітрексом. Використовується для розбавлення компонентів друкарських фарб при їх виготовленні. В технологічних процесах для підтримки необхідної в’язкості, в якості промивної рідини; розчинення полімерних смол, лакової плівки при виробництві лаків;

розчинники для розведення фарб “РРФ” ТУ У 24.300333380-003-2004. суміш зневодненого флегмового компоненту з етилацетатом, бітрексом. Призначається для: розведення фарб перед використанням, а також підтримки необхідної в’язкості фарб флексографського друку, в процесі друку. Використовується для друкарських фарб призначених для поверхневого друку при поліграфічному оформленні пакувальних матеріалів;

розчинники для флексографського друку ТУ У 24.03-00333380-005-2004. суміш флегмового компоненту ректифікації зневодненого з етилацетатом, бітрексом. Призначається для: розведення друкарських фарб при виготовленні, їх розбавлення перед використанням в якості промивної рідини, як розчинник полімерних смол, лакової плівки. Розчинник використовується при виробництві друкарських фарб, призначений для поверхневого і міжшарового друку, при поліграфічному оформленні пакувальних матеріалів, що використовуються в харчовій промисловості;

рідина універсальна для автомобілів “ГАМАЮН” ТУ У 24.6-00333380-006-2005. суміш зневодненого флегмового компоненту ректифікації (99,8%) з відповідними добавками. Рідина “ГАМАЮН” – призначена для очищення паливної системи двигунів автомобілів від води і смолистих відкладень, для підвищення октанового числа бензинів.

Виробничі потужності дозволяють виготовляти технічні рідини, на основі зневодненого флегмового компоненту ректифікації, за технічними умовами замовника.

Виробництво технічних рідин складний технологічний процес, який пов'язаний з постійним утворенням післяспиртової барди.

Враховуючи вище сказане завод завдяки тісній співпраці з інститутом УкрНДІспиртбіопрод завершує впровадження нової технології утилізації післяспиртової барди з отриманням з неї біогазу.

Ні один спиртовий завод в Україні по даній технології не працює і біогазу не виробляє.

На даний час завод щоденно виробляє 1 тис. м3 біогазу на дослідно-промисловій установці. В 2008 році завод планує збільшити виробництво біогазу в два рази (за рахунок дообладнання промислової біоустановки більшої потужності).

З 2005 року завод переведено в підпорядкування безпосередньо концерну “УКРСПИРТ”. Внаслідок чого підприємство постійно оновлює свої основні фонди.

Похожие работы

... є продуктивність праці. Так трудомісткість виготовлення 1000 дал технічних рідин на підприємстві становить 490 годин. 2.2 Аналіз організації процесу оцінювання та методи контролю якості на ДП ”Лужанський експериментальний завод” На ДП ”Лужанський експериментальний завод” використовуються наступні методи контролю: Відбирання проб Під час наливання цистерни з крана, встановленого на нагні ...

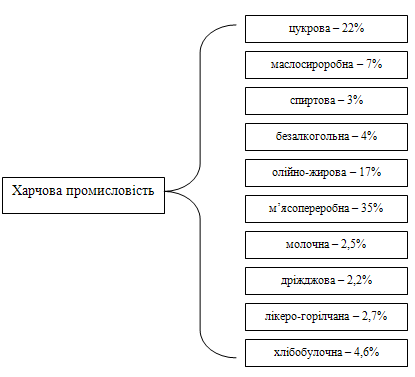

... та монтажу машин і устаткування - 5,2%, харчової промисловості та перероблення сільськогосподарських продуктів - 5,1% (рис. 2). Рис. 2. Карта промисловості Чернівецької області [3] Володіючи значною сировинною базою, особливого розвитку набула харчова промисловість, де зайнято більше чверті всіх штатних працівників промисловості, виробляється більше третини загальнообласного обсягу ...

0 комментариев