Навигация

Неопределенность и риск в предпринимательстве

24718

знаков

0

таблиц

0

изображений

Лекция №6. Неопределенность и риск в предпринимательстве

1. Цели и основные этапы анализа риска предпринимательской деятельности.

2. Методы оценки неопределенности риска при выработки стратегии и тактики антикризисного управления.

3. Принципы снижения риска в антикризисном управлении.

1. Цели и основные этапы анализа риска предпринимательской деятельности

Любая экономическая структура относится к категории вероятностных систем, подверженных различным рискам.

Большую роль в оценке эффективности проекта создания и развития предприятий играет фактор риска.

Риск как экономическая категория представляет собой событие, которое может произойти, или не произойдет.

В случае совершения такого события возможны три экономических результата: отрицательный, нулевой, положительный.

В настоящее время учет рисков широко используется при планировании инвестиционного проекта. Так, например, при разработке бизнес-плана все возможные риски анализируются и учитываются. По ним разрабатываются специальные меры, чтобы исключить или значительно снизить их отрицательное влияние на материальные, трудовые, финансовые и другие потери.

Разрабатывая теорию и методологию изучения рисков, необходимо определить характерные типы рисков и источники (причины) их возникновения, формы проявления, усиливающие и ослабляющие факторы, а также способы прогнозирования их возможных последствий.

Осуществление рыночного предпринимательства в любой его форме связано с риском, который принято называть хозяйственным или предпринимательским.

Он обуславливается рыночной системой хозяйствования, характеризующейся неопределенностью ситуации, изменчивостью экономической среды.

Очевидна необходимость определенного уточнения базы предпринимательского риска, разработки теории соответствующего методического инстументария для уточнения классификации рисков с учетом специфики предпринимательской деятельности предприятий, установления факторов риска, степени их неопределенности, методов (способов) оценки рисков и путей снижения их. От их учета во многом зависит реальность и эффективность реализации в перспективе управленческих решений в различных областях предпринимательской деятельности.

Проблема риска и устойчивости дохода является одной из ключевых концепций в финансовой и производственной деятельности перерабатывающих предприятий.

Под «риском» принято понимать вероятность потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

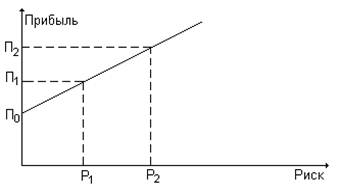

Чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль.

Поэтому, с одной стороны, необходимо выбирать оптимальное соотношение уровней риска и дохода, а также степени деловой активности. Без учета факторов риска и умения управлять рисками предприятию не обойтись.

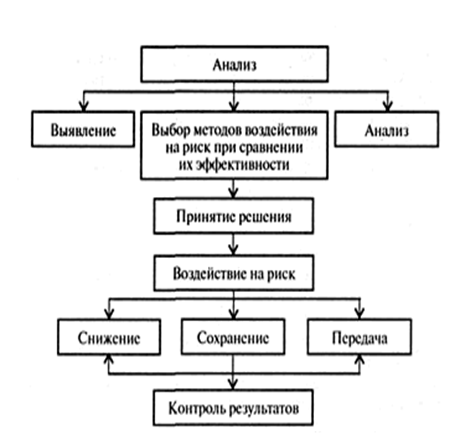

Процесс анализа риска можно представить в виде следующей схемы: ситуация риска ® осознание риска ® виды риска® факторы и причины® меры минимизации.

Важным моментом в анализе рисков является их классификация. Она позволяет оценить влияние риска на деятельность предприятия, увидеть факторы (главные и второстепенные), формирующие конкретный вид риска, определить значимость, роль и место каждого риска в их системе.

Анализ риска нужно производить в следующей последовательности:

1) выявление внутренних и внешних факторов, увеличивающих или уменьшающих конкретный вид риска;

2) анализ выявленных факторов;

3) оценка конкретного вида риска с финансовой стороны;

4) установка допустимого уровня риска;

5) анализ отдельных операций по выбранному уровню риска;

6) разработка мероприятий по снижению риска.

Виды риска

Суверенный (страновой) риск представляет собой риск, связанный с финансовым положением целого государства, когда большинство экономических агентов, включая правительство, отказываются от исполнения своих внешних долговых обязательств.

С подобным риском имели дело иностранные инвесторы, приобретавшие в России государственные краткосрочные облигации накануне кризиса 1998 г.

Необходимость учета странового риска особенно актуальна для международных банков, фондов и институтов, предоставляющих кредиты государствам и фирмам, имеющим государственные гарантии, хотя фактически этот риск приходится учитывать любому иностранному инвестору.

Основными причинами риска обычно называют возможные войны, катастрофы, общемировой экономический спад, неэффективность государственной политики в области макроэкономики и др.

Политический риск иногда рассматривается как синоним странового риска, однако чаще используется при характеристике финансовых отношений между экономическими агентами и правительствами стран, имеющих принципиально различное политическое устройство или нестабильную политическую ситуацию, когда не исключена возможность революции, гражданской войны, национализации частного капитала и т.п.

Производственный, или бизнес, риск - это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые собственники решили вложить свой капитал. Один и тот же капитал можно использовать для производства, как ультрамодной одежды, так и продуктов питания; очевидно, что степень риска производственной деятельности, а, следовательно, и вложения капитала в нее, в этих случаях принципиально различна. В первом случае в зависимости от удачливости прогноза в отношении моды и выбора способов реализации процессов моделирования и производства можно достичь как супердоходности, так и понести ощутимые потери; во втором случае доходность вложенного капитала, не исключено, не будет очень высокой, однако можно рассчитывать на стабильные приемлемые результаты.

Таким образом, смысл бизнес-риска заключается в том, что на момент создания предприятия его собственники, по сути, принимают стратегически важное и вместе с тем весьма рисковое решение — вложить капитал именно в данный вид бизнеса. Если выбор бизнеса окажется ошибочным, то собственники неминуемо понесут существенные финансовые и временные потери, связанные с дезинвестицией

Причина финансовых потерь заключается в том капитала и его последующим более перспективным вложением, что при вынужденной ликвидации предприятия его материально-техническая база и оборотные активы в подавляющем большинстве случаев распродаются с убытком, т.е. по ценам, не компенсирующим первоначальные затраты. Даже если речь не ведется о полной ликвидации материально-технической базы, ее перепрофилирование и рекламные акции по «раскручиванию» нового бизнеса требуют существенных дополнительных затрат.

Финансовый риск — риск, обусловленный структурой источников средств. В данном случае речь идет уже не о рисковости выбора вложения капитала в те или иные активы, а о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. Дело в том, что в подавляющем большинстве случаев источники финансирования не бесплатны, причем величина платы варьирует как по видам источников, так и в отношении конкретного источника, рассматриваемого в динамике и (или) обремененного дополнительными условиями и обстоятельствами. Кроме того, обязательства по отношению к поставщику капитала, принимаемые предприятием в случае привлечения того или иного источника финансирования, различны. В частности, если обязательства перед внешними инвесторами не будут исполняться в соответствии с договором, то в отношении предприятия вполне может быть инициирована процедура банкротства с неминуемыми в этом случае потерями для собственников.

Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования — чем выше доля заемного капитала, тем выше уровень финансового риска.

Риск снижения покупательной способности денежной единицы. Этот вид риска присущ предпринимательской деятельности в целом, а смысл его заключается в том, что инфляция может приводить к снижению деловой активности (безусловно, темп снижения варьирует по отраслям), прибыли, рентабельности, эрозии капитала. Учет влияния этого типа риска достигается с помощью техники дисконтирования путем расчета возможного темпа инфляции и корректировки на этот темп прогнозируемых денежных потоков и основанных на них показателей доходности и рентабельности.

Процентный риск представляет собой риск потерь в результате изменения процентных ставок. Этот вид риска приходится учитывать как инвесторам, так и хозяйствующим субъектам. Так, держатели облигаций могут нести потери, если на рынке складывается тенденция снижения в среднем процентных ставок по аналогичным финансовым инструментам. Для предприятий риск снижения процентных ставок проявляется в различных аспектах, причем негативное влияние могут оказывать как повышательные, так и понижательные тенденции в динамике процентных ставок. Так, если предприятие эмитировало облигационный заем с относительно высокой процентной ставкой, а в последующем в силу тех или иных причин процентные ставки по долгосрочным финансовым инструментам начали устойчиво снижаться, то эмитент несет очевидные убытки. С другой стороны, повышение процентных ставок, например, по краткосрочным кредитам приводит к дополнительным финансовым расходам, связанным с необходимостью поддержания требуемого уровня оборотных средств. Таким образом, риск изменения процентных ставок должен учитываться: (а) в долгосрочном и краткосрочном аспектах, (б) с дифференциацией по видам активов, обязательств, инструментов.

Систематический, или рыночный, риск представляет собой риск, характерный для всех ценных бумаг данного класса, который не может быть элиминирован с помощью диверсификации.

Специфический, или несистематический, риск имеет узкую трактовку и закреплен за операциями с финансовыми активами. Специфическим называется риск ценной бумаги, который не связан с изменениями в рыночном портфеле, и потому может быть элиминирован путем комбинирования данной бумаги с другими ценными бумагами в хорошо диверсифицированном портфеле.

Проектный риск. Любое предприятие вынуждено в той или иной степени заниматься инвестиционной деятельностью. Причин тому множество: необходимость и целесообразность диверсификации хозяйственной деятельности, желание выхода на новые рынки товаров и услуг, желание участвовать в освоении новой ниши (территориальной или продуктовой) на глобальном рынке товаров и услуг и т. п. Как правило, инвестиционная деятельность реализуется путем разработки и внедрения некоторого инвестиционного проекта. Любой более или менее масштабный проект требует соответствующего финансирования и, чаще всего, не обходится без долгового финансирования, когда предприятие в дополнение к собственным источникам (эмиссия акций, прибыль) привлекает заемный капитал путем эмиссии облигационного займа или получения долгосрочного кредита. Поскольку заемный капитал не бесплатен, расходы по его обслуживанию и погашению, т.е. текущие процентные платежи и периодические выплаты в погашение основной суммы долга, носят регулярный характер и потому должны иметь постоянный источник. В общем случае таковым источником является прибыль предприятия. Если предприятие предполагает рассчитываться с внешними инвесторами лишь за счет прибыли, генерируемой именно данным проектом, то и этом случае как раз и возникает проектный риск, который может трактоваться как вероятность недостаточности прибыли по проекту для расчетов с инвесторами (в широком смысле речь идет как о внешних инвесторах, так и собственниках предприятия, поскольку, если доходов генерируемых проектом, достаточно, лишь для обслуживания внешней долгосрочной задолженности, то такой проект вряд ли устроит собственников предприятия

Валютный риск. Любой субъект, владеющий 'финансовым активом или обязательством, выраженными в иностранной валюте, сталкивается с валютным риском, под которым понимается вероятность потерь в результате изменения валютного (обменного) курса. В зависимости от ситуации последствия изменения валютных курсов могут быть исключительно значимыми. Так, в результате августовского кризиса в России, когда в течение непродолжительного времени курс доллара к рублю повысился в четыре раза, многие предприятия оказались не в состоянии рассчитаться со своими западными кредиторами и инвесторами. Для того чтобы элиминировать влияние валютного риска используют различные способы. Так, Всемирный банк (the World Bank) занимает деньги в различных национальных валютах, однако выдает кредиты, своим клиентам номинируя их, как правило, в долларах США, т. е. в стабильно устойчивой валюте. Для компаний одним из наиболее доступных способов краткосрочного страхования от валютного риска является приобретение форвардных контрактов на валюту.

Смысл его заключается в том, что субъект, которому необходимо погасить валютный кредит, например, через три месяца, может приобрести трехмесячный форвардный контракт на покупку требуемой валюты по оговоренному курсу, тем самым риск потерь от возможного снижения обменного курса может быть существенно уменьшен (заметим, что в финансовых операциях, как правило, речь идет не о полном устранении риска, а лишь о контроле за ним, подразумевающем в том числе снижение возможных потерь).

Трансляционный риск — риск потерь при пересчете статей баланса в национальную валюту. С этим риском сталкиваются, прежде всего, компании, имеющие дочерние компании за рубежом. Согласно международным стандартам бухгалтерского учета, равно как и российскому бухгалтерскому законодательству, материнская компания обязана составить консолидированную бухгалтерскую отчетность, в которую по специальным алгоритмам постатейно включаются все данные отчетности дочерней компании. Поскольку отчетность материнской компании, а также групповая (т. е. консолидированная) отчетности составляются в национальной валюте, а исходная отчетность дочерней компании — в валюте страны, в которой она зарегистрирована и действует, процедура консолидации предваряете трансляцией отчетности «дочки», т.е. пересчетом отчетных статей в национальную валюту.

Ключевыми при пересчете статей отчетности являются два вопроса: (а) какой или какие курсы валют использовать для пересчета? и (б) следует ли проводить различие между отдельными группами объектов учета в процессе трансляции? Логика формулирования именно этих двух вопросов достаточно очевидна. Дело в том, что отчетность охватывает данные за определенный период, в течение которого курсы валют, как правило, меняются, причем оценка отдельных видов активов и обязательств может быть по-разному проинтерпретирована в связи с этими изменениями. В специальной литературе описаны различные методы пересчета.

Трансакционный риск представляет собой операционный риск, т.е. риск потерь, связанных с конкретной операцией. Поскольку безрисковых операций в бизнесе практически не существует, этот риск, вероятно, самый распространенный; полностью элиминировать его невозможно. Например, поставщик может нарушить ритмичность поставки, дебитор задержать оплату счета, приобретенный с расчетом на капитализированную доходность финансовый актив может обесцениться в связи с финансовыми трудностями эмитента и др. Страхуются от этого риска различными способами в зависимости от вида операции. Например, при выдаче кредита можно оговорить его обеспечение, поставку товаров можно делать на условиях предоплаты или оплаты за наличный расчет, операции с финансовыми активами сопровождать хеджированием и диверсификацией и т. п.

Актуарный риск — риск, покрываемый страховой организацией в обмен на уплату премии. Актуарными называются расчеты в страховании, понимаемом как система мероприятий по созданию денежного фонда участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями и несчастными случаями, а также выплачиваются иные суммы в связи с наступлением определенных событий. Страхование во многих случаях является добровольной процедурой, хотя некоторые операции, is частности, в банковской сфере, подлежат обязательному страхованию. В том случае, если страхование имеет место, как раз и возникает понятие актуарного риска, как части общего риска, перекладываемой на страховую организацию.

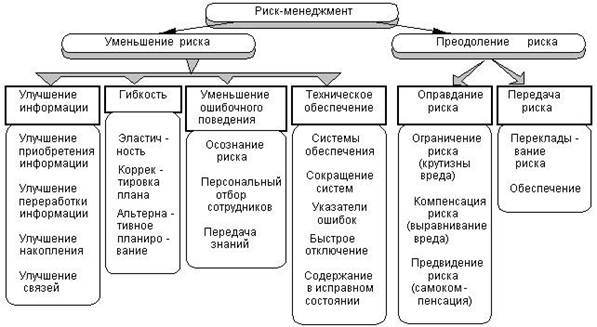

Как уже отмечалось выше, безрисковых операций в бизнесе практически не бывает. Поэтому становятся актуальными: (а) умение оценить риск и (б) выбор способов противодействия риску, т.е. выбор стратегии и тактики поведения в отношении потенциально рисковых операций.

Похожие работы

... . Его результаты дают возможность оценить границы между традиционным управлением корпорацией и предпринимательством. Глава II Рассмотрение риска и неопределённости в России. 2.1. Сущность неопределённости и риска российского предпринимательства. Резкое изменение социально-экономической среды в ходе экономических реформ 90-х ...

... затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Й. Шуймпетер в книге "Теория экономического развития" пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с ...

... сумм расходов, продажи, кредита; § самострахование за счет создания натуральных и денежных резервных (страховых) фондов; § страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

... принятых решений в экономике и бизнесе. Они существуют объективно, независимо от того, принимают их к вниманию, или игнорируют. И, как показывает опыт, в наше время без учета неопределенности и риска уже не обойтись. Их игнорирование может стать тормозом развития конкретных субъектов хозяйственной деятельности и всей национальной экономики. Следствием риска являются то, что принятые решения ...

0 комментариев