Навигация

Неопределённость и риск в предпринимательстве

67817

знаков

1

таблица

0

изображений

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

Тюменский государственный университет

Международный институт финансов управления и бизнеса

Кафедра экономической теории и национальной экономики

Неопределённость и риск в предпринимательстве.

(курсовая работа)

Научный руководитель:

Токарева О.Е.

Выполнил:

Студент группы 25М401:

Вяткин А.

Тюмень 2004 г.

Содержание

Введение……………………………………………………………………….......3

Глава I Неопределённость и риск в предпринимательстве……………...........5

1.1. Понятие, классификация и виды рисков...…………………..........5

1.2. Понятие неопределённости………………………………………..12

Глава II Рассмотрение риска и неопределённости в России….…………..…14

2.1. Сущность неопределённости и риска в российском предпринимательстве……………………………………………...14

2.2. Оценка риска в России на примере кризиса 17 августа 1998 г

в банковском секторе………………………………………………26

2.3. Анализ риска на примере ЮКОСа………………………………..31

Заключение………………………………………………………………..39

Список используемой литературы………………………………………41

Введение

Риск присутствует в нашей жизни повсеместно. Сначала мы думаем, как заработать деньги, а потом - либо как их потратить сегодня, либо как сохранить в течение какого-то периода и приумножить для будущих трат.

Процесс зарабатыванья денег и все последующие операции с заработанным капиталом в той или иной мере сопряжены с риском. Он возникает тогда, когда реальные события отличаются от ожидаемых. Риск может обуславливать как выигрыш, так и потери. Если мы надеемся на удачу и бездействуем, то это - пассивная позиция. Если мы пытаемся застраховаться от негативных воздействий и обеспечить благоприятный исход в будущем, это - активная позиция.

В связи с развитием рыночных отношений предпринимательскую деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. В особенности это присуще начальным стадиям освоения предпринимательства

Говоря о капитале, нужно отметить, что в любой момент времени соседствуют одни юридические и физические лица, у которых имеется некоторый излишек финансовых средств, и другие - у которых их не хватает. К числу последних относятся и государственные структуры, которым очень часто не достает денег. Для нормального развития экономики постоянно требуется мобилизация, распределение и перераспределение финансовых средств между ее сферами и секторами. Понятно, что тема риска неразрывно связана с капиталом. Мы можем рисковать при том условии, что что-либо имеем.

В курсовой работе представлены как общие понятия, так и конкретные примеры экономических отношений. Первый параграф посвящен общетеоретической базе, далее следует рассмотрение риска и неопределённости на примерах.

Цель исследования: изучение ситуации неопределенности и риска в предпринимательстве. Это связанно прежде всего со стремлением снизить риск потерь и увеличить вероятность получения максимальной прибыли. Эта проблема сейчас очень актуальна в России, осбенно в свете последних событий с ЮКОСом.

Предмет исследования: неопределённость и риск.

Задачи:

· Раскрыть понятие риска

· Раскрыть понятие неопределённости

· Раскрыть сущность неопределённости и риска в России

· Оценка риска в России на примере кризиса 17 августа 1998 года

· Анализ риска на примере ситуации с ЮКОСом

Глава I

Неопределённость и риск в предпринимательстве.

1.1. Понятие, классификация и виды рисков

Как отмечают Р.Хеберт и А.Линк, американские исследователи исторического развития предпринимательских концепций, место риска в теории предпринимательства - тема, по которой авторы как в прошлом, так и в настоящем продемонстрировали мало склонности к согласию. Вместе с тем анализ риска и неопределенности в предпринимательстве стал обязательным элементом и инструментом исследования. [9]

Что же такое риск? Как он классифицируется, и на какие виды делится, это и предстоит выяснить в данном параграфе.

Когда человек не уверен в том, что произойдет в будущем, но ему известна вероятность каждого из возможных результатов своих действий, принято считать, что он идет на риск или рискует. При этом люди добровольно идут на риск, который сопровождает их действия и поступки. Например, при покупке лотерейного билета потребитель рискует сравнительно небольшой частью своего дохода, равной цене этого билета. Однако в случае выигрыша его доход может существенно увеличиться.

Нередко человек стоит перед выбором степени риска. Допустим, он решает вопрос как ему поступить с накопленными сбережениями. Сбережения домашнего хозяйства можно хранить в «кубышке», можно положить их на банковский депозит или приобрести ценные бумаги. Для того чтобы принять обоснованное решение потребитель должен определить степень риска по каждому из возможных альтернативных вариантов использования своих сбережений.

Риск поддается количественному измерению. Для этого необходимо, прежде всего, знать все возможные последствия какого-то действия и вероятность наступления этих последствий. Если сложить сумму значений каждого из возможного результатов, умноженного на вероятность наступления каждого из результатов, то получим ожидаемое значение или математическое ожидание. Вернемся к нашему примеру о использованием сбережений домашнего хозяйства. Потребитель решил поместить все свои сбережения в размере одного миллиона рублей в коммерческий банк с высоким уровнем процентной ставки. В случае удачи он через определенный срок вернет себе свои сбережения и получит доход в сумме 400 тыс. рублей. Если же его постигнет неудача, то все его сбережения пропадут. При этом опыт показывает, что шанс на успех составляет 1:5. Каково будет ожидаемое значение или математическое ожидание в нашем примере? Вероятность успеха будет равна 0,2 при выигрыше в виде процента 400 тыс. рублей. Вероятность неудачи 0,8 при потере 1000 тыс. рублей. Отсюда математическое ожидание составит 0,2-(+400) + 0,8-(-1000) = 80 - 800 = -720. Налицо отрицательное математическое ожидание, риск вложения средств в данный коммерческий банк чрезмерно велик

При количественной оценке риска потребителя интересует не только ожидаемое значение (математическое ожидание), но и изменчивость неопределенного результата. Меру изменчивости принято определять с помощью методов математической статистики — дисперсии и среднего квадратичного отклонения.Вернемся вновь к нашему примеру с потребителем, стремящимся безопасно и выгодно разместить свои сбережения. Посчитав открытие депозита в коммерческом банке чрезмерно рискованным делом, он решил обратиться к рынку ценных бумаг. Здесь перед ним встала дилемма: либо купить государственные облигации и получать небольшой, но гарантированный доход, либо приобрести акции фирмы, по которым дивиденд может колебаться в широких пределах. [13]

Допустим, что доход от облигаций будет равен 30 тыс. рублей. При этом на облигации может выпасть выигрыш в сумме 200 тыс. рублей, а вероятность такого исхода событий составляет одну тысячную. В случае же покупки акций доход потребителя составит 15 тыс. рублей при неблагоприятных для фирмы обстоятельствах и 120 тыс. рублей, если дела пойдут хорошо. При этом шансы благоприятного и не благоприятного исхода дел на данной фирме соотносятся друг с другом как 0,6:0,4.

Сведем в таблицу 1 данные о возможных вариантах размещения сбережений потребителя на рынке ценных бумаг. Эти данные позволяют определить величину ожидаемого среднего дохода. В случае приобретения облигаций он составит (30-0,999) + (200-0,001) = 29,97 + 0,2 = 30,017 тыс. рублей, а при покупке акций (15 • 0,4) + (120 • 0,6) = 6 + 72=78 тыс. рублей.

Понятно, что действительный доход будет отличаться от ожидаемого среднего дохода. Чем больше величина отклонения действительного дохода от среднего ожидаемого, тем больше риск, и наоборот.

Варианты размещения сбережений на рынке ценных бумаг.

| Раздел 1.01 | Вариант № 1 | Вариант № 2 | ||

| ДОХОД | Вероятность | Доход | вероятность | |

| Покупка Облигаций | 30 | 0,999 | 200 | 0,001 |

| Покупка акций | 15 | 0,4 | 120 | 0,6 |

Количественно меру отклонения принято определять с помощью двух тесно связанных, но отличающихся друг от друга показателей — дисперсии и среднего квадратичного отклонения.

Дисперсия — это среднее значение квадрата отклонений действительного результата от ожидаемого. Заметим, что возведение в степень необходимо для того, чтобы не получить отрицательное значение показателя. В нашем примере величина дисперсии при покупке облигаций составит

(30 – 30,17)2 • 0,999 + (200 – 30,17)2 • 0,001 = 288,35,

а в случае приобретения акций

(15- 78)2 • 0,4 + (120 - 78)2 • 0,6=2646.

Если из полученных значений дисперсии извлечь квадратный корень, то получим второй показатель, характеризующий меру отклонения действительного результата от ожидаемого, который называется средним квадратичным отклонением. В нашем уловном примере среднее квадратичное отклонение при покупке облигаций составит 53,7 а в случае приобретения акций — 51,4.

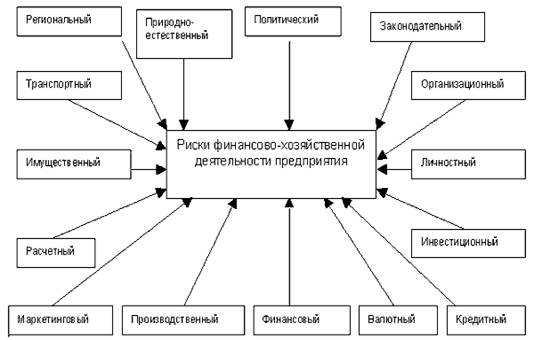

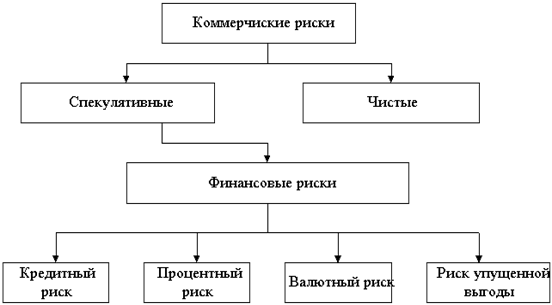

Теперь рассмотрим виды рисков. В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски.

Финансовые риски — это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми цепными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск; риск упущенной финансовой

выгоды. [2]

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

Процентный риск возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит к изменению величины прибыли (или потере) по сравнению с ожидаемой. С этим видом рисков сталкиваются банки, страховые и инвестиционные компании, а так же нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий и т.д.). [2]

Кредитный риск - это вероятности того, что партнеры - участники контракта окажутся не в состоянии выполнить договорные обязательства как в целом, так и по отдельным позициям. Уменьшить воздействие этого риска можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения. [2]

Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар. Одной из основных задач менеджмента является свести бизнес-риск к минимуму путем обеспечения эффективного функционирования производства, тщательного изучения рынков сбыта продукции и услуг и гибкого реагирования на происходящие на нем изменении. [2]

Рынок ценных бумаг порождает инвестиционный риск. Сущность инвестиционного риска заключается в риске потери вкладываемого капитала и дохода.

На рынке ценных бумаг покупатели финансовых инструментов могут являться либо инвесторами, или спекулянтами, либо игроками. Инвестор вкладывает деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается минимизировать риск потери вложенного капитала. Спекулянты - это юридические лица,- торговцы ценными бумагами, инвестиционные банки, которые рассчитывают на получение дохода за счет одномоментных сделок на рынке и за счет полной информации о состоянии рынка практически исключают риск. Игроки идут на риск, надеясь угадать тенденции и сделать деньги на ожидаемом изменении курса финансовых инструментов.

При инвестировании здравый инвестор исходит в первую очередь из соображений безопасности и лишь во вторую очередь - из расчетов получения будущей прибыли. Рыночный риск определяется возможной потерей первоначального капитала. [4]

Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с не устоявшимся законодательством, отсутствием традиций и культуры предпринимательства. Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть.

Технический риск. Эффективная предпринимательская деятельность, как правило, сопряжена с освоением новой техники и технологии, поиском резервов, повышением интенсивности производства. Однако внедрение новой техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный ущерб природе, людям, производству. В данном случае речь идет о техническом риске.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы. [4]

Валютный риск — это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен. [4]

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. [2]

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

[4]

Похожие работы

... . Одним из элементов является контрактный доход, получаемый за выполнение рутинных операций. Довольно сложную структуру имеет и специфический элемент дохода, состоящий из расчёта и удачи. Найт утверждает, как и Кантильон, что предприниматель не может знать с самого начала цену продажи его продукции, однако владельцам факторов производства выплачивает определённые « контрактные» доходы. Важной ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

0 комментариев