Навигация

Оборотні засоби підприємства

25587

знаков

5

таблиц

3

изображения

Міністерство освіти та науки України

Миколаївський Політехнічний Технікум

Оборотні засоби підприємства

Курсова робота

спеціальність 5.050.107.

"Економіка підприємства"

Виконала

Перевірила

Миколаїв

План

| стор. | |

| 1. Поняття та структура оборотних засобів | 3 |

| 2. Джерела формування оборотних засобів | 5 |

| 3. Кругообіг оборотних засобів | 7 |

| 4. Показники використання оборотних засобів | 8 |

| 5. Нормування оборотних засобів | 10 |

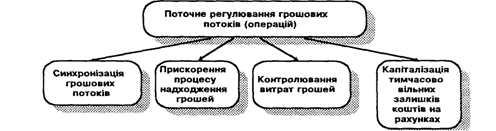

| 6. Значення та шляхи прискорення оборотносі оборотних засобів | 14 |

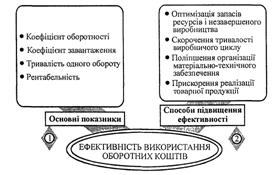

| 7. Ефективність використання оборотних засобів | 16 |

| 8. Потреби й аналіз структури оборотних коштів | 18 |

| Приклади | 21 |

1. Поняття та структура оборотних коштів

Для здійснення процесу виробництва підприємству необхідні не тільки основні фонди, але й оборотні кошти.

Оборотні засоби – це сукупність грошових коштів підприємства, необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу.Оборотні кошти складаються з оборотних фондів і фондів звертання. Оборотні фонди - це частина засобів виробництва які единожды беруть участь у виробничому процесі. Цілком і відразу переносять свою вартість на готову продукцію і постійно змінюють свою натуральну зовнішню форму. Фонди звертання – це засобу обслуговуючі процес реалізації продукції (у процесі виробництва вони не беруть участь).

Незавершене виробництво - це предмети праці, що знаходяться безпосередньо в процесі виробництва і піддаються обробці. Власне кажучи це незакінчені виробництвом виробу різного ступеня готовності.

Витрати майбутніх періодів – це витрати на освоєння нових видів продукції технологічних процесів. Фактично це витрати які роблять зараз а окупатися будуть у майбутньому. Оборотні кошти (синоніми: оборотний капітал, мобільні активи, що течуть активи) - це засобу, що роблять оборот (гроші засобу гроші...) протягом чи року одного виробничого циклу; складаються з двох частин: постійного і перемінного оборотного капіталу.

Постійний оборотний капітал (синонім: системна частина поточних активів) - та частина поточних активів, потреба в який відносно постійна протягом всього операційного циклу. Перемінний оборотний капітал (синонім: частина поточних активів, що варіює,) - та частина, що течуть активів, потреба в який виникає лише в пікові моменти операційного циклу.

Поточні зобов'язання (синонім: короткострокова кредиторська заборгованість, короткострокові пасиви) - заборгованість, період погашення якої не перевищує одного року.

Чистий оборотний капітал (синонім: власні оборотні кошти, що функціонує капітал) - показник, що характеризує співвідношення між поточними активами і зобов'язаннями і чисельно дорівнює різниці між ними. Величина чистого оборотного капіталу в значній мірі визначається складом і величиною оборотних коштів. Багато компаній випробують проблеми з чистим оборотним капіталом, тому що його недолік може привести до ліквідації компанії. Рівень чистого оборотного капіталу тісно зв'язаний як з ризиком, так і з рентабельністю діяльності компанії.

У залежності від співвідношення активів і пасивів виділяють чотири види стратегії фінансування поточних активів: ідеальну, консервативну, агресивну і компромісну. У реальному житті випливати який-небудь зі стратегії в чистому виді практично неможливо. При виробленні оптимальної політики керування запасами приймається в увагу наступні:

· рівень запасів, при якому робиться замовлення;

· мінімально припустимий рівень запасів (страховий запас);

· оптимальна партія замовлення.

2. Джерела утворення оборотних засобів

Джерела утворення - це фінансові ресурси ,за рахунок яких вони формуються.

1. Власні ОК:

· оборотний капітал (засобу власників підприємства);

· прибуток - основне джерело;

· стійкі пасиви (засобу, прирівняні до власного):

· заборгованість по з/пл;

· заборгованість бюджету;

· заборгованість за тару;

· передоплата.

2. Притягнуті засоби:

· позикові (короткострокові кредити банку);

· державний кредит;

· інші (залишки фондів, резервів, невикористовуваних по прямому призначенню)

У закордонних джерелах оборотні кошти трактуються по іншому.

3. Кошти, прирівняні до власних

стійки пасиви

Кожне підприємство, яке створює, формує свої оборотні засоби за рахунок коштів засновників. У процесі виробничої діяльності додаткова потреба в оборотних засобах покривається як правило, за рахунок власних фінансових ресурсів підприємства , основним з яких є прибуток.

Велику роль у джерелах, формуючих оборотні засоби підприємства, відіграють порівняні до власних фінансові кошти, до яких належать стійкі пасиви.

Стійки пасиви - це оборотні засоби, які юридично не належать підприємству, але постійно використовуються ним у господарському обігу.

До них входять:

1. Мінімальна заборгованість підприємства з резерву майбутніх платежів, що являє собою витрати які належать до витрат виробництва, але як не застосовуються для безпосереднього виготовлення продукції.

2. Стійка перехідна заборгованість постачальникам за акцентованими розрахунковими документами.

3. Мінімальна заборгованість із зарплати та відрахування на соціальне страхування.

4. Залишки амортизаційних відрахувань та запаси матеріалів для капітального ремонту, виконаного господарським способом.

5. Кошти підприємства, що формуються з кредитів банку та авансів замовників.

6. Тимчасово вільні кошти спеціальних фондів та інш.

Раціональне використання власних та позичених коштів дає змогу підприємствам успішно долати тимчасові трудноші й ефективніше використовувати оборотні засоби підприємства.

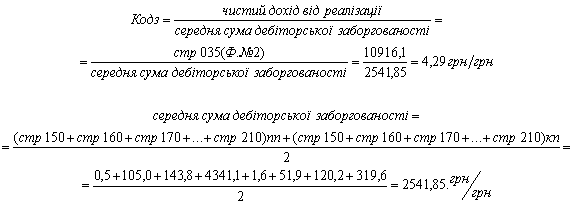

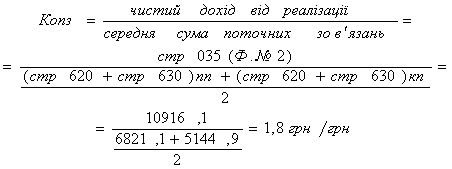

3. Показники використання оборотних засобів

Для характеристики використання оборотних коштів застосовують 2 показники:

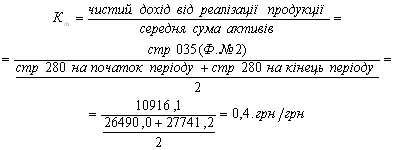

1. Коефіцієнт оборотності оборотних коштів – характеризує кількість оборотів оборотних коштів за визначений період:

![]()

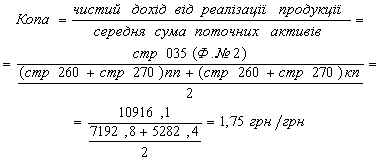

2. Тривалість одного обороту:

![]()

Економічне значення оборотності оборотних коштів полягає в тім, що підприємство може зробити і реалізувати з меншими оборотними коштами той же самий обсяг чи продукції з тими ж засобами випустити більше продукції. І, навпаки, при збереженні колишнього обсягу продукції досить мати менше підприємницької

Похожие работы

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... на ідентифікації та обліку операцій, пов'язаних із рухом коштів, і послідовному коригуванні чистих прибутків або збитків. Тобто вихідним елементом є прибуток (збиток). 3. Аналіз нормування оборотних засобів на прикладі ЗАТ “Сумський завод “Насосенергомаш” 3.1 Коротка характеристика оборотного капіталу ЗАТ “Сумський завод “Насосенергомаш” Розміщення коштів підприємства має дуже велику ...

... ів коштів двох самостійних сфер – сфери виробництва і сфери обігу. Зростання питомої ваги оборотних коштів, розміщених у сфері виробництва, свідчить про ефективніше використання оборотних коштів. Розділ 2 Аналіз і оцінка фінансового стану підприємства. 2.1 Призначення, зміст та методи аналізу фінансового стану підприємства Аналіз поточного фінансового стану підприємства займає особливе мі ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев