Навигация

Значення та шляхи прискорення оборотносі оборотних засобів

25587

знаков

5

таблиц

3

изображения

6. Значення та шляхи прискорення оборотносі оборотних засобів

Чим менше тривалість обороту оборотних чи засобів більше число чинених ними кругообігів при тім же обсязі реалізованої продукції, тим менше потрібно оборотних коштів і чим швидше оборотні кошти роблять кругообіг, тим еффективніше вони використовуються.

Ефект прискорення оборотності оборотних коштів виражається у вивільненні, зменшенні потреби в них у зв'язку з поліпшенням їхнього використання. Розрізняють абсолютне і відносне вивільнення оборотних коштів.

Абсолютне - відбиває пряме застосування потреби в оборотних коштах.

Відносне вивільнення відбиває як зміна величини оборотних коштів, так і зміна обсягу реалізованої продукції, щоб його визначити, потрібно обчислити потреба в оборотних коштах за звітний рік, виходячи з фактичного обороту по реалізації продукції за цей період і оборотності в днях за попередній рік. Різниця дає торбу вивільнення засобів. Ефективне використання оборотних коштів грає велику роль у забезпеченні нормальної роботи підприємства, у підвищенні рівня рентабельності виробництва. Відсутність на підприємстві необхідних фінансових ресурсів, низький рівень платіжної дисципліни приводить до виникнення взаємних неплатежів. Взаємна заборгованість підприємств - характерна риса економіки перехідного періоду. Значна частина підприємств не зуміли швидко адаптуватися до ринкових відносин, що формуються, нераціонально використовує наявні оборотні кошти, не створює фінансові резерви. Прискорення оборотності оборотних коштів є першочерговою задачею підприємств у сучасних умовах і досягається наступними шляхами:

На стадії створення виробничих запасів - впровадження економічно обґрунтованих норм запасу, наближення постачальників сировини, напівфабрикатів, комплектуючих виробів і інших до споживачів; широке використання прямих тривалих зв'язків; розширення складської системи матеріально-технічного забезпечення, а також оптової торгівлі матеріалами й устаткуванням; комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах. На стадії незавершеного виробництва прискорення НТП (упровадження прогресивної технології і техніки, особливо безвідхідної і маловідходної, роботизованих комплексів, роторних ліній, хімізація виробництва), розвиток стандартизації, уніфікації, типізації, удосконалювання форм організації промислового виробництва, примі- більш дешевих конструкційних матеріалів, удосконалювання системи економічного стимулювання, економічного використання сировинних і паливно-енергетичних ресурсів, збільшення питомої ваги продукції, що користається підвищеним попитом. На стадії звертання наближення споживачів продукції до її виготовлювачів; удосконалювання системи розрахунків, збільшення обсягу реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції з зекономлених матеріалів, ретельна і своєчасна перевірка продукції, що відвантажується, по партіях , асортименту, транзитній нормі, відвантаження в строгій відповідності з укладеними договорами.

7. Ефективність використання оборотних засобів

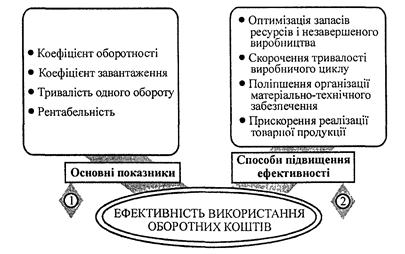

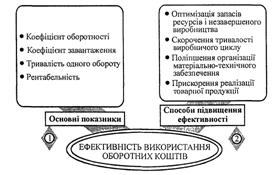

Оборотні кошти різногалузевих підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів суб'єктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності - відповідні конкретні заходи (рис. ).

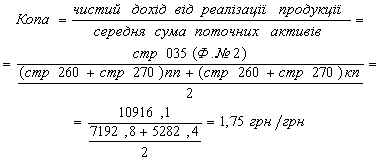

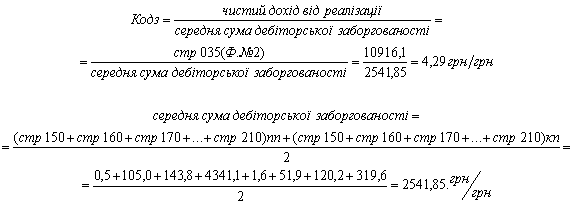

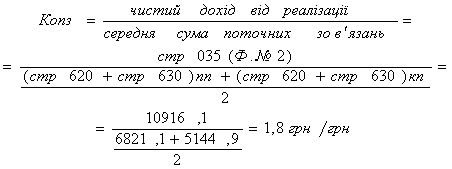

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності цих коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства;по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Показник, що є оберненим стосовно коефіцієнта оборотності, заведено називати коефіцієнтом завантаження. Він показує, скільки оборотних коштів (у частках одиниці) припадає на кожну грошову одиницю реалізованої продукції. Тривалість одного обороту в днях (або швидкість обороту) оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді (для кварталу - 90 днів, року - 360 днів) і коефіцієнта оборотності за той самий період. Для характеристики економічної ефективності використання оборотних коштів може застосовуватися показник їхньої рентабельності, обчислюваний як відношення прибутку підприємства до суми його оборотних коштів.

Унаслідок прискорення оборотності фінансових (грошових) коштів зменшується потреба в них, відбувається процес вивільнення цих коштів з обороту. Розрізняють абсолютне (зменшення потрібної суми коштів) та відносне (реалізація більшої кількості продукції за фіксованої суми коштів завдяки поліпшенню їхнього використання) вивільнення грошових коштів з обороту.

З-поміж заходів для підвищення ефективності використання оборотних коштів чільне місце належить оптимізації виробничих запасів. Саме з оптимізацією зв'язані найбільші резерви скорочення запасів на підприємствах, особливо з матеріаломістким виробництвом. Зменшення тривалості виробничого циклу на таких підприємствах усього на один день дає змогу зменшити обсяг незавершеного виробництва на суму понад 2 млн грош. од. Якщо ж прискорити реалізацію продукції також на один день, то можливе вивільнення оборотних коштів становитиме. приблизно 1/3 обсягу залишків готової продукції на складах підприємств.

Рис. Показники та способи підвищення ефективності використання оборотних коштів підприємства.

8. Потреби й аналіз структури оборотних коштів

Знаючи середньоденні норми витрати відповідних елементів поточних активів і пасивів, визначимо потреба в оборотних коштах

Для розрахунку потреби в оборотних коштах на один фінансовий цикл необхідно з розрахованої потреби в оборотних коштах на весь операційний цикл відняти засобу кредиторів.

На всіх підприємствах існує доступна первинна інформація, що може бути оброблена за допомогою представлених вище кількісних методик.

Застосування цих методик дозволяє одержати дані, необхідні для прийняття управлінських рішень.

Наступні показники дозволяють проводити аналіз стану і стежити за ефективністю використання оборотних коштів:

· Величина поточних активів і власних оборотних коштів

· Структура оборотних коштів

· Оборотність окремих елементів оборотних коштів

· Рентабельність поточних активів

· Тривалість фінансового циклу

Розрахунок потреби в оборотних коштах і оцінка ефективності використання позикових засобів.· Необхідно оцінити можливість реалізації програми виробництва з погляду наявності в підприємства оборотних коштів

· Для поповнення недоліку наявних поточних активів варто розглянути варіант залучення позикових засобів - кредитів банку

· Доцільність використання позикових засобів може бути проаналізована за допомогою моделі "фінансового важеля"

· Ця модель дозволяє оцінити, чи здатне підприємство при існуючому рівні рентабельності виплачувати відсотки за користування кредитом, не зменшуючи власного оборотного капіталу

Розрахунок загальної потреби в оборотних коштахПриклад АТ "Фармація"

Розрахунок виробляється на основі прогнозу обсягу виробництва і продажів з використанням даних про плановану оборотність поточних активів

Для приклада приведемо розрахунок потреби в оборотних коштах на квартал, необхідних підприємству для виробництва пеніциліну.

| Прогноз обсягу продажів на квартал | 33 997 500 тис. руб. |

| Період обороту в попередньому кварталі | 67,7 днів |

| Коефіцієнт оборотності | 1,33 рази в квартал |

Розрахункова величина необхідних оборотних коштів дорівнює 33 997 500/1,33 = 25 562 030 тис. руб.

Облік оборотних коштів, що маються на підприємствіПриклад АТ "Фармація"

| Планові дані | Липень | Август | Вересень | Разом за III квартал |

| Реалізація, тис. фл. | 12 547 | 13 700 | 13 750 | 39 997 |

| Ціна, тис. руб./ тис. фл. | 850 | 850 | 850 | |

| Реалізація, тис. руб. | 10665000 | 11645000 | 11687500 | 33997500 |

| Витрати, тис. руб. | 11933944 | 10727123 | 10800496 | 33461563 |

| Рентабельність продажів, % | -11.9 | 7.9 | 7.6 | 1.6 |

Дані фінансових служб показують, що підприємство випробує недолік у власних оборотних коштах для реалізації планової програми виробництва пеніциліну; причому збільшити кредиторську заборгованість підприємство не може

За наближеними оцінками, АТ "Фармація" зможе направляти на виробництво пеніциліну в III кварталі приблизно 3 млрд. руб. щомісяця за рахунок погашення виниклої раніше дебіторської заборгованості й існуючих запасів товарно-матеріальних цінностей

Щоб оцінити обсяг засобів, що будуть надходити від продажу пеніциліну в ході реалізації планової програми, необхідно зробити прогноз усіх надходжень, у тому числі, потоку коштів

Грошовий потік і дефіцит оборотних коштівПотік коштів визначається як різниця між надходженням засобів у грошовій формі і виплат, які необхідно здійснити в грошовій формі (заробітна плата і відрахування в позабюджетні фонди, сплата податків і оплата частини товарно-матеріальних цінностей)

Поток денежных средств по месяцам и нарастающим итогом за квартал

У перший місяць реалізації виробничої програми дефіцит засобів складає понад 3 млрд. руб. В інші місяці кварталу підприємство вже здатне покривати свої потреби в засобах

Помітимо, що при низької рентабельності (1,6%) і перевищенні витрат над надходженнями АТ "Фармація" усе-таки нарахує прибуток за квартал у розмірі 370,1 млн. руб., але буде мати негативний грошовий потік понад 1 млрд. Руб.

Розрахунок потреби в оборотних коштах, прибутку і грошового потоку для нового плану| Прогноз обсягу реалізації на квартал | 42 230 000 тис. руб. |

| Період обороту в попередньому кварталі | 60 днів |

| Коефіцієнт оборотності | 1,5 рази в квартал |

Розрахункова величина необхідних оборотних коштів 42 230 000/ 1,5 = 28 153 333 тис. руб.

У перший місяць підприємству потрібний кредит у 1,5 млрд. руб., оскільки додатково воно може залучити 3 млрд. руб. власних засобів.

Приклади

Приклад 1.

Визначити міcячну потребу хлібозаводу в борошні, його середній і максимальний запас, якщо період поставки 8 днів, а період зриву поставки 2 дні. Для забезпечення виконання денної програми слід використати 960 кг борошна, причому його втрати становлять 2 %. Протягом місяця хлібозавод працює 25 робочих днів. Розв'язування.

Зmin=Д * Тзрив.пост.=960*1,02*2=979,2*2=1958,4кг.;

Зсер.=Зmin*0,53пот.

Місячна потреба в борошні обчислюється:

979.2 х25=24480кг =24 т 480 кг.

Приклад 2.

Розрахувати коефіцієнт виходу готової продукції і виявити резерви росту випуску продукції за рахунок більш повного використання сировини. Фактична вага сировини, що поступила в виробництво, 840тонн. Вага готової продукції - 315 тонн. Коєфіцієнт виходу готової продукції в попередньому році - 0.350; середній по галузі коєфіцієнт виходу готової продукції - 0.380.

Розв'язування.

Коефіцієнт виходу готової продукції розраховується як відношення ваги готової продукції до ваги сировини:

Із даного розрахунку видно, що в порівнянні із значенням цього коефіцієнта за попередній рік, у звітному році він є вищим на 25 пунктів (0.375-0.350).

3 наявної сировини можна додатково одержати продукції 0.025х840=21 т.

Порівняння цього показника із середньогалузевим дозволяє зробити висновок про те, що досягнутий рівень виходу готової продукції нижчий середньогалузевого на 5 пунктів (0.380-0.375). Якщо б на підприємстві був досягнутий середньогалузевий показник, то вихід продукції збільшився б на: 0.005 х 840 = 4.2 т.

Приклад 3.

Обчислити норматив оборотних засобів у незавершеному виробництві, якщо протягом року буде виготовлено 1000 виробів, собівартість кожного з яких 183 грн. Тривалість циклу виготовлення 9 днів, на його початку затрачається 405 грн.

Розв'язування.

Коефіцієнт наростання затрат Кнз можна обчислити:

Приклад 4.

У звітному році підприємство запланувало виготовити товарної продукції на суму 110 тис.грн. Залишки нереалізованої продукції на складах на початок року складали 20 тис.грн. Фактично обсяг реалізації за рік зріс в порівнянні з плановим рівнем на 3.2 %. Середньорічні залишки нормованих оборотних засобів заплановані в розмірі 2 тис.грн, а фактично склали 1.7 тис.грн.

Встановити суму абсолютного і відносного вивільнення оборотних засобів в результаті прискорення їх оборотності .

Розв'язування.

Абсолютне вивільнення оборотних засобів можна знайти за формулою:

Щоб знайти планову I фактичну тривалість , одного обороту оборотних засоб; в днях, слід знати планову і фактичну кількість оборотів оборотних засобів. А ці величини можна обчислити, знаючи обсяг запланованої (РПпл) і фактичної (РПфакт) реалізації у звітному році.

РПпл = ТПпл + (Гп-Гк)=110+(20-17.5)=112,5 тис грн. РПфакт= 112.5 х1.032=116.1 тис.грн.

Тоді Коб.пл

Відносне вивільнення (в процентах) оборотних засобів можна знайти через відношення денної реалізації продукції по плану і фактично.

Отже, в результаті прискорення оборотності оборотних засобів на 12.04 оборота за рік (68.29-56.25), фактична тривалість одного обороту скоротилась на 1.1 дня, а сума абсолютного вивільнення оборотних засобів склала 0.355 тис.грн. Відносне вивільнення дорівнює 3.1%.

Похожие работы

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... на ідентифікації та обліку операцій, пов'язаних із рухом коштів, і послідовному коригуванні чистих прибутків або збитків. Тобто вихідним елементом є прибуток (збиток). 3. Аналіз нормування оборотних засобів на прикладі ЗАТ “Сумський завод “Насосенергомаш” 3.1 Коротка характеристика оборотного капіталу ЗАТ “Сумський завод “Насосенергомаш” Розміщення коштів підприємства має дуже велику ...

... ів коштів двох самостійних сфер – сфери виробництва і сфери обігу. Зростання питомої ваги оборотних коштів, розміщених у сфері виробництва, свідчить про ефективніше використання оборотних коштів. Розділ 2 Аналіз і оцінка фінансового стану підприємства. 2.1 Призначення, зміст та методи аналізу фінансового стану підприємства Аналіз поточного фінансового стану підприємства займає особливе мі ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев