Инновационно-инвестиционный процесс в переходной экономике России

Г. – 17:21:62; 2005 г. – 16:18:66; 2006 г. – 16:16:68; 2007 г. – 18:17:65; 2008 г. – 16:17:67; 2009 г. – 14:17:69

Проблемы и условия формирования инновационной системы

Воспроизводство оборотного капитала в глобальной инновационной экономике

Влияние инновационных циклов на расширенное воспроизводство капитала промышленных предприятий

Сущность государственной инновационной политики

Навигация

Воспроизводство оборотного капитала в глобальной инновационной экономике

Обоснование инновационного типа воспроизводства экономики России

118562

знака

2

таблицы

10

изображений

2.2 Воспроизводство оборотного капитала в глобальной инновационной экономике

В конце ХХ — начале ХХI века в ведущих индустриальных странах — членах ОЭСР произошел переход к постиндустриальной информационной экономике (ПИЭ) как особому типу рыночного хозяйства. В ПИЭ окончательно изжил себя марксистский подход, согласно которому вновь созданная (прибавочная) стоимость создается лишь трудом наемных работников. Ее главным источником стала инновационная деятельность. Инновации (нововведения) можно определить как изменения в продукции, технологии, организации производства, труда и управления, структуре рынков и социально-экономических условиях производства, имеющие своим источником интеллектуальную (не только научную) деятельность, а результатом — экономический, социальный и экологический эффект. Это определение характеризует содержание инновационной деятельности, ее генезис и конечный результат.

Основываясь на работах зарубежных (М. Кастельс, Дж. Гелбрейт и др.) и отечественных (В.Иноземцев и др.) экономистов, можно выделить следующие основные черты ПИЭ, связанные с формированием и использованием оборотного капитала. Большинство представленных в литературе моделей рыночного поведения компаний рассматривают в качестве цели их деятельности максимизацию прибыли. При этом, еще в ХIХ веке амортизация была выделена из добавленной стоимости в самостоятельную категорию. Амортизация рассматривалась как резерв для возмещения износа основного капитала, т.е. источник простого воспроизводства, а прибыль — расширенного воспроизводства. В условиях постиндустриальной инновационной глобальной экономики реализуется иная концепция. Во-первых, в связи с ускорением НТП и сокращением сроков морального износа инноваций границы между простым и расширенным воспроизводством стираются, изношенное оборудование замещается не таким же, а, как правило, принципиально новым. Во-вторых, социально ответственные компании заинтересованы в увеличении не только прибыли, но и фонда оплаты труда, определяющего платежеспособный спрос на ее продукцию. В-третьих, в составе капиталовложений прибыль и амортизация выступают в неразрывном единстве, деление добавленной стоимости на прибыли и амортизацию приобретает все более формальный, технический характер. Этот совокупный внутренний резерв не накапливается специально для воспроизводства средств труда, а используется для обеспечения непрерывности производства, воспроизводства, как основного, так и оборотного капитала, тем более что использование ускоренной амортизации уменьшает налогооблагаемую базу прибыли. Авторская концепция воспроизводства оборотного капитала исходит из того, что целью производственных компаний является максимизация добавленной стоимости, а амортизация является источником воспроизводства, как основного, так и оборотного капитала.

Во-первых, ПИЭ основана на новых знаниях и передовых технологиях, на первый план выходит интеллектуальная составляющая товара и определяющим фактором экономического роста становятся наукоемкие продукты. Это относится не только к фирмам-инноваторам, но и к фирмам-имитаторам, поскольку формируется устойчивая тенденция наделения товара интеллектуальным имиджем, брендом, связанным с использованием новых научных разработок, обеспечивающих охрану окружающей среды и здоровья покупателей, социальную ответственность компании. В развитых странах за счет инноваций обеспечивается 60–70% прироста ВВП, а за счет увеличения массы средств труда и количества труда — лишь 30–40%.

Во-вторых, обработка и обмен информацией стали более мощным и эффективным средством возрастания капитала и осуществления предпринимательской деятельности, чем перемещение физических товаров. В современных условиях глобализации практически нет барьеров для обмена технологической и бизнес-информацией. Ключевые преимущества имеют те предпринимательские структуры, которые могут быстро реагировать на рыночные изменения и адаптироваться к новым условиям в реальном времени, постоянно видоизменяя свою структуру, методы ведения бизнеса, продукцию и услуги. По мнению ряда исследователей, нематериальные активы, связанные со стоимостной оценкой информации и интеллектуальной собственности, становятся основным элементом капитала. В то же время, сложившаяся в индустриальную эпоху патентная система, дающая инноватору 20-летний срок монопольного использования новшества, не соответствует новым условиям воспроизводства капитала при быстром моральном износе техники и особенно методов организации производства.

В-третьих, фокус воспроизводства капитала сместился с производства продукции на оказание услуг; большая часть рабочей силы занята в сфере высокотехнологичных услуг или обработки информации. Компьютеризация общества и сетевизация бизнеса положили начало эпохе массового производства услуг. При этом наиболее развитые страны передают производство массовой промышленной продукции в регионы с низкой оплатой труда, прежде всего, в Китай и Индию, увеличивая свой капитал за счет технологической ренты, разработки и выпуска наукоемкой патентозащищенной продукции. В 2009 г. США занимали 36% мирового рынка высокотехнологичных товаров и услуг, Япония (вторая в мире по размерам ВВП) — 30%, а Россия — лишь 0,5%. Хотя формально доля услуг в ВВП России превышает 55%, как показали расчеты Всемирного Банка, это обеспечивается за счет продажи продукции (в основном сырья и полуфабрикатов) офшорным трейдерам по низким трансфертным ценам. Основная часть вновь созданной стоимости при этом оказывается на счетах торговли и не облагается налогом в России. Офшорным компаниям принадлежит свыше 70% крупной промышленности.

В-четвертых, особое значение приобретает не физическая составляющая капитала, а человеческий капитал, и, что особенно важно, социальный капитал. В составе оборотного капитала в условиях социально-ответственного предпринимательства все большее место занимают расходы на обучение кадров и социальные издержки.

В-пятых, на глобальных рынках идет усиление конкуренции и превращение инновационного процесса в необходимый (критический) элемент конкурентоспособности. Включение в состав оборотного капитала текущих финансовых вложений имеет принципиальное значение, устраняя стену между оборотным и основным капиталом (в состав последнего также входят финансовые вложения).

В-шестых, новая экономика — это экономика кластерных взаимосвязей и взаимозависимостей. При переходе от отраслевой к кластерной организации экономика делается все более целостной. Изменения, происходящие на одном участке, чувствуются всеми участниками сети и рынка в целом. Предпринимательский риск, неуверенность и постоянные изменения становятся правилом, что увеличивает роль резервных фондов и финансовой составляющей оборотного капитала.

В-седьмых, ПИЭ породила принципиально новый тип организации, различные формы "мягких сетевых систем", а значит, и новые теории управления этими организациями, что требует дальнейшего совершенствования теории и практики управления оборотным капиталом интегрированных бизнес-групп и предпринимательских сетей, которые характеризуются преобладанием инновационного типа управленческого мышления. Самовозрастание капитала в новых условиях характеризует, как показано в цитировавшихся выше работах, не максимизация прибыли, а общая сумма добавленной стоимости, включающая прибыль, фонд оплаты труда, определяющий покупательную способность общества, и амортизацию — важнейший источник воспроизводства капитала.

Модель добавленной экономической ценности (Economic Value Added — EVA) была разработана в начале 1990-х гг. Б.Стюартом на базе понятия экономической прибыли. Как отметил А.Маршалл еще в 1890 г.: "То, что остается от его (собственника или управляющего) прибылей после вычета процента на капитал по текущей ставке, можно назвать его предпринимательской или управленческой прибылью". При определении экономической прибыли как стоимости, создаваемой компанией в любой период времени, учитываются не только расходы, фиксируемые в бухгалтерских счетах, но и альтернативные издержки привлечения капитала, занятого в бизнесе. Экономическая прибыль — остаточный доход за период после вычета всех доходов, включая стоимость инвестированного капитала. Бухгалтерский расчет прибыли учитывал только стоимость заемного капитала (вычет процентных платежей при формировании чистой прибыли), в то время как собственный капитал рассматривался в качестве бесплатного ресурса. Таким образом, завышалось итоговое значение бухгалтерской чистой прибыли. Она часто показывала высокие значения, в тот момент, когда экономическая прибыль являлась отрицательной. В каждый период компания зарабатывает столько, сколько составляют средневзвешенные затраты на капитал. Дисконтированная стоимость ее свободного денежного потока равна величине инвестированного капитала. Компания стоит больше или меньше, чем ее инвестированный капитал, лишь в той мере, в какой она зарабатывает больше или меньше своих средневзвешенных затрат на капитал. Надбавка или скидка к инвестированному капиталу должна быть равна приведенной стоимости будущей экономической прибыли компании. В результате, капитал фирмы включает и рыночную стоимость используемого имущества (инвестированный капитал), и потенциал будущих доходов. Экономическая прибыль определяется по одной из двух формул:

Экономическая прибыль = NOPLAT — инвестированный капитал * WACC

Экономическая прибыль = инвестированный капитал * (ROIC-WACC)

Однако, оба эти варианта дают одинаковые значения, являясь модификациями расчета экономической прибыли. В первом случае предполагается, что в основной и оборотный капитал предприятия не будет делаться никаких добавочных инвестиций. Под NOPLAT понимается чистый операционный доход за минусом налогового бремени. Инвестированный капитал — активы, находящиеся в наличии у предприятия на сегодняшний день, WACC — фактическая средневзвешенная стоимость капитала, связанного в имеющихся на предприятии на момент оценки активах.

Вторая модификация предполагает инвестиции в основной и оборотный капитал. Под инвестированным капиталом здесь понимаются планируемые инвестиции в его основной и оборотный капитал, под ROIC — среднегодовая планируемая рентабельность вновь инвестируемого капитала, под WACC — средневзвешенная стоимость капитала для финансирования планируемых инвестиций. Стоимость инвестированного капитала позволяет точнее установить прибыли, ожидаемые чистые доходы в виде среднегодового показателя уменьшаются на величину, равную покрытию стоимости используемого капитала. При этом экономическая прибыль дает представление о результатах деятельности компании в любом отдельно взятом году, в то время как свободный денежный поток не обладает таким свойством, т.к. определяется весьма произвольными инвестициями в основные и оборотные средства. EVA является эффективным инструментом управления оборотным капиталом в условиях быстрых сдвигов в его структуре, характерных для ПИЭ.

Максимизация прироста EVA при эффективном управлении активами сводится к выявлению факторов, позволяющих добиться роста операционной прибыли (NOPLAT) и минимизации стоимости используемого капитала при оптимальном соотношении собственных и заемных средств. К факторам, увеличивающим значение NOPLAT, следует отнести:

— повышение темпов роста реализации;

— увеличение оборачиваемости активов;

— построение эффективного соотношения активов по группам ликвидности;

— снижение суммарных издержек на производство и реализацию продукции.

Оптимизация структуры капитала включает привлечение более дешевых заемных средств и перераспределение финансовых резервов между центрами инвестирования капитала. При этом EVA отражает отдачу от рисковых проектов. Вознаграждение менеджеров связано с ростом добавленной экономической ценности, включая рисковые проекты по осуществлению исследований и разработок. Часть нематериальных активов, связанных с НИОКР, обеспечивает получение выгод в будущем. Стоимость таких активов для расчета EVA капитализируется, а не списывается в расходы. Таким образом, величина капитала должна быть скорректирована на величину капитализированных нематериальных активов за вычетом накопленной амортизации. На величину амортизации анализируемого периода должна быть откорректирована величина NOPLAT. Все это соответствует условиям воспроизводства капитала в ПИЭ. В России ПИЭ только начинает развиваться, но, в отличие от стран ОЭСР, пока не в качестве самостоятельного типа экономики на базе адекватного ей пятого технологического уклада, а в виде отдельных элементов последнего. Становление ПИЭ происходит на фоне общей технологической деградации национального производства, при этом весьма неравномерно, как в отраслевом, так и в региональном аспектах. В странах-лидерах формирование ПИЭ осуществлялось эволюционно и последовательно, постепенно вытесняя индустриальное производство и вовлекая в информационный и высокотехнологичный сектор все большую долю экономически активного населения. В России ее происхождение во многом имеет привнесенный характер и затрагивает не столько производство как таковое, сколько инфраструктуру. Инновационную экономику, переход к которой предусмотрен программой социально-экономического развития России до 2020 г., можно рассматривать как первый этап ПИЭ. Этот этап характеризуют:

— увеличение доли предприятий, осваивающих нововведения с 10% (данные 2005 г.) до 70–80%;

— изменение отраслевой структуры производства на основе ликвидации технологически отсталых и неперспективных производств (например, доменного и мартеновского в условиях резкого падения спроса с 2008 г.) и увеличения доли средне- и высокотехнологичных производств в обрабатывающей промышленности;

— создание инновационной системы как особого элемента инфраструктуры, обеспечивающего инновационный маркетинг и коммерциализацию результатов НИОКР;

— увеличение доли новой высокотехнологичной продукции в общем объеме производства и экспорта, рост наукоемкости производства (затрат на НИОКР по отношению к объему продаж) с 0,7–1,0% до 7–10%;

— создание системы непрерывного ступенчатого образования, обеспечивающего подготовку кадров высокой квалификации.

В ряде публикаций рассмотрены особенности воспроизводства капитала в инновационном процессе, управления этим процессом, общая теория и особенности воспроизводства в условиях ПИЭ. К ним относятся возрастание роли ресурсов, в принципе не имеющих адекватной стоимостной оценки (трудовые и природные ресурсы, наука), развитие кооперированных связей взамен обычных рыночных (выпуск изделий по заказам и техническим условиям конкретных потребителей), уменьшение числа товаропроизводителей, удовлетворяющих данных общественную потребность (на основе консолидации транснациональных корпораций, их слияний и поглощений), увеличение роли сопряженных затрат в капиталовложениях и цепи сопряжений. Данные международных и российских исследовательских центров позволяют выделить следующие новые тенденции воспроизводства оборотного капитала в годы формирования глобальной ПИЭ (1990–2008 гг.).

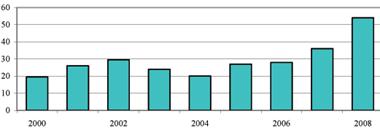

1. Быстрое развитие глобальных внебанковских структур — инвестиционных, хеджевых, пенсионных и других фондов, не находящихся под эффективным государственным или международным контролем и эмитирующих ценные бумаги, которые выполняют функции квази-денег и становятся главным источником формирования оборотного капитала.

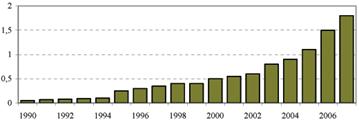

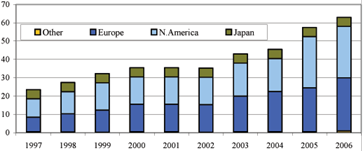

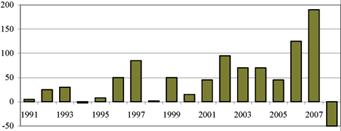

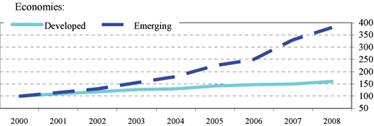

Глобальные хеджевые фонды особенно быстро росли в 2000–2007 гг. (рис.1). В Северной Америке, ЕС и Японии (рис.2) быстро росли активы, находящиеся под управлением трастов. Хеджевые фонды оперировали в основном фиктивным денежным капиталом и сыграли весьма негативную роль в возникновении кризиса. Уже в 2008 г. приток капитала сменился оттоком (рис.3).

Рис.1. Рост капитала под управлением хеджевых фондов в 1990–2007 гг. (трлн долл.)

Рис.2. Капитал под управлением глобальных фондов в регионах мира в 1997–2006 гг. (трлн долл.)

Рис.3. Чистый приток (отток) капитала в 1991-2008 гг. (млрд долл.)

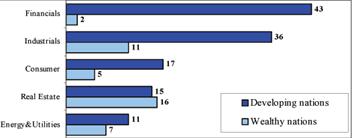

Суверенные фонды, к которым относятся российские стабилизационные фонды, находились под госконтролем. Хотя фонды развивающихся (developing) стран, особенно китайские, азиатские и арабские, в отличие от богатых стран вкладывали значительную (43%) часть средств в финансовые активы, доля вложений в индустриальные, потребительские и энергетические активы была гораздо большей, чем у хеджевых и частных инвестиционных фондов (рис.4).

Рис.4. Структура вложений суверенных инвестиционных фондов в капиталы (контрольные пакеты) компаний развивающихся и развитых стран, %

Следует отметить, что ряд авторов пытался, на наш взгляд, неоправданно, отделить финансовый оборотный капитал от производственного. Так, К. Макконнел и С. Брю в учебнике "Экономикс" трактуют понятие "капитал" или "инвестиционные ресурсы" как все производственные ресурсы, т.е. все созданные средства производства. Процесс производства и накопления этих средств называется инвестированием. Далее указывается, что приводимое определение термина "капитал" в данном аспекте не соответствует "денежному капиталу", т.к. деньги, как таковые, ничего не производят, а, следовательно, их нельзя считать экономическим ресурсом. Реальный капитал, по их мнению, включает инструмент, машины и другое производительное оборудование и потому является экономическим ресурсом, а деньги ("финансовый капитал") таким ресурсом не являются.

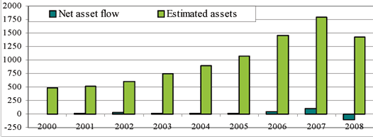

2. Бесконтрольная эмиссия доллара США и деятельность теневых центров воспроизводства фиктивного капитала привела в последние годы к резкому росту денежного предложения, особенно на развивающихся (emerging) рынках (рис.5). Резко увеличились в 2000–2007 гг. глобальные финансовые потоки (рис.6), причем в отличие от Китая Россия и многие другие страны перестали контролировать и регулировать их движение. В 2008 г. начался их отток, обрушивший фондовый рынок.

Рис.5. Рост денежного предложения на развитых и развивающихся рынках в 2000–2008 гг. (в %)

Рис.6. Движение мирового капитала (estimated assets) и его чистый приток-отток (net asset flow) в 2000–2008 гг., млрд долл.

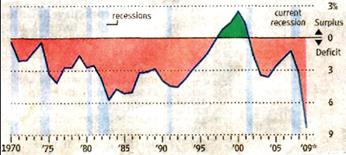

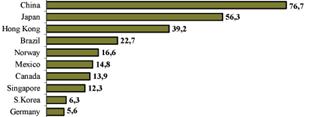

Массовое вливание ликвидности в глобальный рынок капитала сопровождалось постоянным (кроме 1998–2000 гг.) дефицитом бюджета США (рис.7, данные Congressional Budget Office) и ростом закупок казначейских облигаций США другими (рис.8), прежде всего развивающимися странами (Китай, Япония, Гонконг, Бразилия — рис.9), а также Россией. Привлечение ликвидности с помощью зарубежных кредитов помогло увеличению денежной массы в российской экономике (рис.10). На уровне предприятия возникновение свободных денежных средств, вследствие снижения общей бартеризации экономики и увеличения объемов продаж, является фактором осуществления инвестиций и интенсификации воспроизводства капитала. На уровне макроэкономики рост монетизации является фактором экономического роста.

Рис.7. Дефицит (профицит) бюджета США в 1970–2009 гг. (% к ВВП)

Рис.8. Главные покупатели казначейских облигаций США в 2008 г. (млрд долл., данные министерства финансов США)

Видные российские экономисты (Д.С.Львов и др.) отмечали, что соотношение денег в обороте и ВВП в России (20%) намного ниже, чем в Англии (94%), США (110%) и других странах (Италия и ФРГ — 60%). В классической рыночной экономике при падении платежеспособного спроса производители сокращают производство и снижают цены на товары и услуги.

Рис.9. Динамика покупок облигаций США развивающимися странами в 2000–2008 гг. (млрд долл., данные министерства финансов США)

В монополизированной экономике цены не снижаются, а дефицит товаров сменяется кризисом платежеспособного спроса населения, утратой фирмами оборотных средств (в отличие от основных фондов они не переоценивались и не индексировались). Снижение процентных ставок, достигнутое колоссальным напряжением бюджета и свертыванием социальных программ, в условиях СНГ не привело к росту инвестиций в производство, поскольку фирмы не имели денег для прибыльной работы даже при низких ставках.

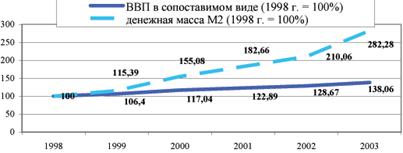

В 2004–2007 гг. денежная масса (наличные деньги с учетом остатков в кассах и на счетах кредитных организаций, на счетах обязательных резервов, по привлеченным этими организациями средствам в национальной валюте, депонированные в Банке России) выросла более, чем на 60%. Жесткое ограничение роста денежной массы в 90-х гг. привело к кризису инвестиций, бурному росту бартера и денежных суррогатов, теневого псевдофинансового рынка. Однако, слишком быстрый рост этой массы увеличивает инфляцию, которая лишь ненамного снизилась в 2003–2007 гг. и остается намного большей, чем в ЕС и ряде стран СНГ. Для воспроизводства оборотного капитала важен баланс между снижением инфляции и изменением курса рубля под воздействием динамики платежного и капитального баланса. Рост курса не только препятствует экспорту, но и стимулирует импорт конкурирующих товаров и услуг.

Рис.10. Динамика денежной массы в экономике

Реальная рыночная экономика предполагает, что в качестве всеобщего эквивалента при формировании капитала выступает валюта (как правило, национальная), эмиссию которой осуществляет государство через центральный банк, причем количество бумажных денег в обращении определяется объемом товарной массы и скоростью обращения денег. Однако в экономике большинства стран в предкризисный период обращались четыре различных вида денег. Настоящие деньги, т.е. национальная валюта, перемещаемая через банковскую систему (денежный агрегат М), составляла лишь 15–20% всего денежного оборота. Еще 10–15% составлял "черный нал", т.е. неконтролируемый оборот, связанный с теневой экономикой и организованной преступностью, а половину оборота — иностранная валюта, бартер и связанные с ним векселя. Это резко увеличивало финансовые риски. Рост денежной массы (в 1999 г. — на 60%, в 2000 г. — на 70%, в 2007 г. — на 35% и т.д.) привел к увеличению ее отношения к ВВП с 8 до 15% и снижению доли бартера с 46 до 15%. Для увеличения доли денежной массы до нормальных 35–40% ВВП и установления рыночных ценовых соотношений, включая тарифы на энергию, услуги ЖКХ и т.д., необходимо развитие кредита (с 15 до 80–100% ВВП), сокращение нерыночного сектора экономики (его доля превышает 1/3), жесткая бюджетная политика, государственное содействие превращению сбережений в производственные инвестиции. Тогда рост денежного предложения не приведет к росту цен.

Похожие работы

... отдельно выделяется такой фактор регионального воспроизводства, как качество экономического пространства региона. Таким образом, исходя из наличия собственной программы по той или иной составляющей выделенных факторов инновационного типа регионального воспроизводства можно сделать вывод, что в центре внимания региональной власти находятся практически все его факторы. При этом отдельной программы ...

... функция – стратегическая, т.е. обеспечение своевременной эффективной трансформации экономики в целях устойчивого роста не только в текущем периоде, но и в перспективе. Эта функция особенно значима в транзитивной экономике России, поскольку переход к рынку усиливает кризисные процессы, обостряет противоречия интересов субъектов хозяйствования. К тому же быстро изменяется конъюнктура рынка и к этим ...

... системы налогообложения как фактора инвестиционной активности, поскольку существующая модель налогообложения не способствует накоплению денежных фондов малых предприятий, средства которых направляются на модернизацию и расширение производства. Однако в Ведомственной Программе развития малого и среднего предпринимательства МЭРТ на 2005–2008 гг. среди ключевых проблем сектора малого и среднего ...

... инвестиционных ресурсов задыхающимся в финансовых тисках российским предприятиям. Глава 4. Государственное регулирование инновационно-инвестиционного процесса Переход к рынку предполагает развитие конкуренции и снижение роли государства в экономике. В то же время на основе лишь рыночных принципов невозможно кардинально преобразовать материально-техническую базу общества. Ставка на ...

0 комментариев