Навигация

По данным таблицы определите модальное и медианное значения прибыли

21043

знака

21

таблица

2

изображения

2. По данным таблицы определите модальное и медианное значения прибыли.

3. По показателю размер кредитных вложений рассчитайте:

- общую дисперсию по правилу сложения дисперсии;

- общую дисперсию любым другим способом;

- эмпирическое корреляционное отношение.

Сделайте выводы.

Решение

1.Строим ранжированный ряд банков по прибыли.

| Ранг | № | Название банка | Город | Кредит- ные вложе-ния | Объем вложений в ценные бумаги | При-быль |

| 1. | 10. | Международный промышленный банк | Москва | 3419 | 597 | 18 |

| 2. | 26. | Ланта-банк | Москва | 545 | 44 | 35 |

| 3. | 24. | Нефтехимбанк | Москва | 1216 | 838 | 41 |

| 4. | 18. | Уникомбанк | Москва | 1605 | 439 | 57 |

| 5. | 28. | ИнтерТЭКбанк | Москва | 1039 | 167 | 57 |

| 6. | 21. | Мост-банк | Москва | 4423 | 2020 | 129 |

| 7. | 14. | МЕНАТЕП | Москва | 9035 | 786 | 146 |

| 8. | 20. | Возрождение | Москва | 2236 | 532 | 158 |

| 9. | 23. | Межкомбанк | Москва | 2004 | 1040 | 167 |

| 10. | 9. | СБС | Москва | 3256 | 4556 | 175 |

| 11. | 29. | Мосстройэкономбанк | Москва | 1091 | 27 | 221 |

| 12. | 16. | Промстройбанк России | Москва | 2890 | 1115 | 239 |

| 13. | 30. | Росэстбанк | Тольятти | 511 | 195 | 243 |

| 14. | 25. | Ситибанк Т/О | Москва | 1490 | 1041 | 258 |

| 15. | 19. | Газпромбанк | Москва | 1764 | 673 | 265 |

| 16. | 2. | ОНЭКСИМбанк | Москва | 15581 | 1547 | 266 |

| 17. | 5. | ТОКОбанк | Москва | 4318 | 852 | 282 |

| 18. | 8. | Международный московский банк | Москва | 5077 | 1173 | 290 |

| 19. | 27. | Альба-альянс | 147 | 426 | 298 | |

| 20. | 17. | Промышленно-строительный банк | С.-Петербург | 1600 | 991 | 306 |

| 21. | 22. | Московский деловой мир | Москва | 981 | 543 | 340 |

| 22. | 15. | Московский индустриальный банк | Москва | 1742 | 469 | 365 |

| 23. | 12. | Российский кредит | Москва | 6019 | 1429 | 367 |

| 24. | 11. | Башкредитбанк | Уфа | 778 | 551 | 417 |

| 25. | 6. | Империал | Москва | 5398 | 654 | 429 |

| 26. | 13. | Мосбизнесбанк | Москва | 4899 | 1837 | 481 |

| 27. | 3. | Международная финансовая компания | Москва | 7612 | 510 | 512 |

| 28. | 1. | Национальный резервный банк | Москва | 2439 | 4994 | 645 |

| 29. | 4. | Инкомбанк | Москва | 9432 | 2975 | 744 |

| 30. | 7. | Автобанк | Москва | 3900 | 1684 | 913 |

Группировочная таблица:

| № интервала | интервал | Ранги точек интервала | Количество точек интервала |

| 1-й интервал | До 100 | 1-5 | 5 |

| 2-й интервал | 100-200 | 6-10 | 5 |

| 3-й интервал | 200-300 | 11-19 | 9 |

| 4-й интервал | 300-500 | 20-26 | 7 |

| 5-й интервал | 500-700 | 27-28 | 2 |

| 6-й интервал | 700 и более | 29-30 | 2 |

По каждой группе определяем общий размер прибыли, общий размер кредитных вложений и общий объем вложений в ценные бумаги. Составляем вспомогательную таблицу:

| Интервал | Кредитные вложения | Объем вложений в ценные бумаги | Прибыль |

| До 100 | 3419 | 597 | 18 |

| 545 | 44 | 35 | |

| 1216 | 838 | 41 | |

| 1605 | 439 | 57 | |

| 1039 | 167 | 57 | |

| Итого в 1 –м интервале | 7824 | 2085 | 208 |

| 100-200 | 4423 | 2020 | 129 |

| 9035 | 786 | 146 | |

| 2236 | 532 | 158 | |

| 2004 | 1040 | 167 | |

| 3256 | 4556 | 175 | |

| Итого во 2 –м интервале | 20954 | 8934 | 775 |

| 200-300 | 1091 | 27 | 221 |

| 2890 | 1115 | 239 | |

| 511 | 195 | 243 | |

| 1490 | 1041 | 258 | |

| 1764 | 673 | 265 | |

| 15581 | 1547 | 266 | |

| 4318 | 852 | 282 | |

| 5077 | 1173 | 290 | |

| 147 | 426 | 298 | |

| Итого в 3 –м интервале | 32869 | 7049 | 2362 |

| 300-500 | 1600 | 991 | 306 |

| 981 | 543 | 340 | |

| 1742 | 469 | 365 | |

| 6019 | 1429 | 367 | |

| 778 | 551 | 417 | |

| 5398 | 654 | 429 | |

| 4899 | 1837 | 481 | |

| Итого в 4 –м интервале | 21417 | 6474 | 2705 |

| 500-700 | 7612 | 510 | 512 |

| 2439 | 4994 | 645 | |

| Итого в 5 –м интервале | 10051 | 5504 | 1157 |

| 700 и более | 9432 | 2975 | 744 |

| 3900 | 1684 | 913 | |

| Итого в 6 –м интервале | 13332 | 4659 | 1657 |

| Всего | 106447 | 34705 | 8864 |

По каждой группе определяем средний размер прибыли, средний размер кредитных вложений и средний объем вложений в ценные бумаги. Результаты представляем в итоговой таблице:

| Группа | Число банков | Кредитные вложения | Объем вложений в ценные бумаги | Прибыль | Средний размер кредитных вложений | Средний объем вложений в ценные бумаги | Средний размер прибыли |

| 1 | 5 | 7824 | 2085 | 208 | 1564,8 | 417 | 41,6 |

| 2 | 5 | 20954 | 8934 | 775 | 4190,8 | 1786,8 | 155 |

| 3 | 9 | 32869 | 7049 | 2362 | 3652,1 | 783,22 | 262,44 |

| 4 | 7 | 21417 | 6474 | 2705 | 3059,6 | 924,86 | 386,43 |

| 5 | 2 | 10051 | 5504 | 1157 | 5025,5 | 2752 | 578,5 |

| 6 | 2 | 13332 | 4659 | 1657 | 6666 | 2329,5 | 828,5 |

| Всего | 30 | 106447 | 34705 | Итого | 15686 | 1156,8 | 295,47 |

Вывод:

По результатам группировки нельзя заключить, что с ростом средней прибыли увеличиваются или уменьшаются средний размер кредитных вложений и средний объем вложений в ценные бумаги.

2. Мода определяется по формуле:

.

.

Модальным является интервал [200;300], содержащий наибольшее количество банков. Получаем модальное значение прибыли:

![]()

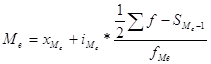

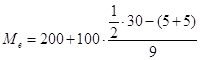

Медиана определяется по формуле:

Медианным интервалом является интервал [200 - 300], содержащий 30/2=15-й банк. Получаем медианное значение прибыли:

=255,56.

=255,56.

3. По показателю размер кредитных вложений рассчитаем общую дисперсию по правилу сложения дисперсии:

![]() ,

,

где  - межгрупповая дисперсия;

- межгрупповая дисперсия;

- средняя из групповых дисперсий

- средняя из групповых дисперсий  .

.

Для нахождения межгрупповой дисперсии составляем вспомогательную таблицу:

| Итого оборот: 15686 | Число банков ( | Средний размер кредитных вложений ( |

|

|

| 1 | 5 | 1564,8 | 3933875,6 | 19669377,8 |

| 2 | 5 | 4190,8 | 412934,76 | 2064673,8 |

| 3 | 9 | 3652,1 | 10795,21 | 97156,89 |

| 4 | 7 | 3059,6 | 238729,96 | 1671109,72 |

| 5 | 2 | 5025,5 | 2182415,3 | 4364830,58 |

| 6 | 2 | 6666 | 9720676,8 | 19441353,7 |

| Всего | 30 | 3548,2 | 47308502,5 |

Получаем:  = 47308502,5/30=1576950,08.

= 47308502,5/30=1576950,08.

Для нахождения групповых дисперсий и общей дисперсии составляем вспомогательную таблицу:

| Интервал | Кредитные вложения ( |

|

|

| До 100 | 3419 | 3438057,64 | 16701,25 |

| 545 | 1039992,04 | 9019410,45 | |

| 1216 | 121661,44 | 5439312,32 | |

| 1605 | 1616,04 | 3776155,79 | |

| 1039 | 276465,64 | 6296251,92 | |

| Итого в 1 –м интервале | 7824 | 4877792,8 | |

| Среднее в 1 –м интервале | 1564,8 | 975558,56 | |

| 100-200 | 4423 | 53916,84 | 765216,72 |

| 9035 | 23466273,6 | 30104608,45 | |

| 2236 | 3821243,04 | 1721956,32 | |

| 2004 | 4782094,24 | 2384656,59 | |

| 3256 | 873851,04 | 85400,32 | |

| Итого во 2 –м интервале | 20954 | 32997379 | |

| Среднее во 2 –м интервале | 4190,8 | 6599475,8 | |

| 200-300 | 1091 | 6559290,12 | 6037995,65 |

| 2890 | 580813,346 | 433271,12 | |

| 511 | 9866579,01 | 9224786,32 | |

| 1490 | 4674724,46 | 4236324,45 | |

| 1764 | 3564963,57 | 3183488,59 | |

| 15581 | 142298390 | 144787473,65 | |

| 4318 | 443408,012 | 592540,72 | |

| 5077 | 2030308,35 | 2337127,52 | |

| 147 | 12285803,9 | 11568388,19 | |

| Итого в 3 –м интервале | 32869 | 182304281 | |

| Среднее в 3 –м интервале | 3652,1 | 20256031,2 | |

| 300-500 | 1600 | 2130348,76 | 3795613,12 |

| 981 | 4320459,18 | 6590686,99 | |

| 1742 | 1735994,47 | 3262478,85 | |

| 6019 | 8758217,47 | 6104687,92 | |

| 778 | 5205568,18 | 7674192,72 | |

| 5398 | 5468248,18 | 3421636,72 | |

| 4899 | 3383497,47 | 1824570,59 | |

| Итого в 4 –м интервале | 21417 | 31002334 | |

| Среднее в 4 –м интервале | 3059,6 | 4428904,8 | |

| 500-700 | 7612 | 6689982,25 | 16514199,52 |

| 2439 | 6689982,25 | 1230398,59 | |

| Итого в 5 –м интервале | 10051 | 13379965 | |

| Среднее в 5 –м интервале | 5025,5 | 6689982,3 | |

| 700 и более | 9432 | 7650756 | 34618710,19 |

| 3900 | 7650756 | 123739,79 | |

| Итого в 6 –м интервале | 13332 | 15301512 | |

| Среднее в 6 –м интервале | 6666 | 7650756 | |

| Всего | 106447 | 327171981,37 |

Для нахождения средней из групповых дисперсий составляем таблицу внутригрупповых дисперсий:

| Группа | Число банков ( | Групповая дисперсия |

|

| 1 | 5 | 975558,56 | 4877792,8 |

| 2 | 5 | 6599475,8 | 32997379 |

| 3 | 9 | 20256031,2 | 182304281 |

| 4 | 7 | 4428904,8 | 31002333,6 |

| 5 | 2 | 6689982,3 | 13379964,6 |

| 6 | 2 | 7650756 | 15301512 |

| Всего | 30 | 279863263 |

Получаем: ![]() 279863263 / 30 = 9328775,427

279863263 / 30 = 9328775,427

Общая дисперсия по правилу сложения дисперсии равна: ![]() =9328775,427+1576950,08= 10905725,51.

=9328775,427+1576950,08= 10905725,51.

Рассчитаем общую дисперсию по формуле: ![]() .

.

По результатам таблицы получаем: ![]() 327171981,37 / 30 = 10905732,71.

327171981,37 / 30 = 10905732,71.

Вычисляем эмпирическое корреляционное отношение по формуле: ![]() .

.

Получаем: ![]() =0,38

=0,38

Эмпирическое корреляционное отношение равно: ![]() 0,38 и означает, что связь между кредитными вложениями и прибылью средняя.

0,38 и означает, что связь между кредитными вложениями и прибылью средняя.

Вывод:

Модальное значение прибыли равно 266,67 млрд. руб. и равно наиболее часто встречающемуся размеру прибыли. Медианное значение прибыли равно 255,56 млрд. руб. и означает, что половина банков имеют прибыль менее 255,56 млрд. руб. По показателю размер кредитных вложений межгрупповая дисперсия равна 1576950,08, средняя из групповых дисперсий равна 9328775,427. Общая дисперсия по правилу сложения дисперсии равна 10905725,51, что приблизительно совпадает с точным значением дисперсии (разницу можно объяснить погрешностью вычислений). Эмпирическое корреляционное отношение равно: ![]() 0,38 и означает, что связь между кредитными вложениями и прибылью средняя.

0,38 и означает, что связь между кредитными вложениями и прибылью средняя.

Задание 2

Имеются следующие данные по району за 1999 год (условные):

1. На начало года численность трудоспособного населения рабочего возраста составила 320 т. чел., работающих лиц пенсионного возраста - 15 т. чел., работающих подростков до 16 лет - 5 т. чел.

2. В течение года вступило в рабочий возраст 20 т. чел., 0,5 т. чел. из них нетрудоспособны; прибыло из других районов трудоспособных лиц 2,5 тыс. человек. Выбыло по естественным причинам 15 тыс. чел.; в другие районы - 10 т. чел. трудоспособного населения.

Определите:

1. Численность трудовых ресурсов на начало и конец года.

2. Абсолютные и относительные показатели воспроизводства трудовых ресурсов.

Решение

1. Найдем численность трудовых ресурсов: на начало года: 320 +15 + 5 = 340 тыс. чел.

Численность трудовых ресурсов: на конец года: 340 + (20-0,5) +2,5 -15-10= 335

2. Абсолютный прирост трудовых ресурсов: 335 – 340 = -5 тыс. чел.

Численность трудовых ресурсов уменьшилась на 5 тыс. чел.

Темп роста трудовых ресурсов: 335 / 340 *100 = 98,2%.

Темп прироста трудовых ресурсов: 98,2 - 100 = -1,8%.

Численность трудовых ресурсов уменьшилась на 1,8%.

Задание 3

Имеются следующие данные по предприятию:

| Номер цеха | Затраты на производство продукции, тыс. р. | Изменение себестоимости единицы продукции в отчетном периоде по сравнению с базизным, % |

| 1 | 1200 | +5,0 |

| 2 | 1800 | -3,5 |

| 3 | 2800 | -3,0 |

| 4 | 2500 | - |

Определите в целом по предприятию:

1 Изменение себестоимости единицы продукции.

2 Изменение общих затрат на производство продукции, если физический объем производства увеличился на 8 %.

3. Сумму экономии в связи с изменением себестоимости единицы продукции.

Решение

1. По условию известен индивидуальный индекс себестоимости:

![]() .

.

Найдем изменение себестоимости единицы продукции, используя общий индекс себестоимости продукции:

Номер цеха | Затраты на производство продукции, тыс. р. z1q1 | Индивидуальный индекс себестоимости |

|

| 1 | 1200 | 1,05 | 1142,86 |

| 2 | 1800 | 0,965 | 1865,28 |

| 3 | 2800 | 0,97 | 2886,60 |

| 4 | 2500 | 1 | 2500,00 |

| Сумма | 8300 | 8394,74 |

Получаем общий индекс себестоимости продукции: Ix = 8300 / 8394.74 = 0.989

В целом себестоимость уменьшилась на 1.1%.

2. Если физический объем производства увеличился на 8%, то индекс физического объема равен ![]() = 1,08. Тогда общий индекс затрат на производство равен

= 1,08. Тогда общий индекс затрат на производство равен ![]() = 0,989*1,08=1.068. Следовательно, общие затраты на производство продукции увеличились на 6,81%.

= 0,989*1,08=1.068. Следовательно, общие затраты на производство продукции увеличились на 6,81%.

3.Сумма экономии от среднего снижения себестоимости равна 8394,74-8300=94 тыс. руб.

Ответ. 1. В целом себестоимость уменьшилась на 1,1%.

Похожие работы

... экономико-рыночных отношений в нашей стране ставит перед школой новые задачи. Умение анализировать, сравнивать различные ситуации необходимо на сегодняшний день каждому современному человеку. Элективный курс «Общая теория статистики» с помощью математического аппарата даст начальные понятия о статистике, которые необходимы при решении управленческих задач. Курс рассчитан для учащихся 11 класса ...

... ; q1, q2 - объем отчетного, базисного периодов соответственно) для величины (цены) по каждому виду товара для величины q (объема) по каждому виду товаров: Найдем общие индексы по формулам: представляет собой среднее значение индивидуальных индексов (цены, объема), где j – номер товара. Общий индекс товарооборота равен: Найдем абсолютное ...

0 комментариев