Навигация

Тактики, методы и формы досудебной санации и их эффективность

38747

знаков

20

таблиц

0

изображений

2. Тактики, методы и формы досудебной санации и их эффективность

Инициируемая предприятием санация представляет собой сложный и во многих отношениях болезненный для него процесс, требующий эффективного финансового управления на всех стадиях его осуществления. Такое управление осуществляется на предприятии по следующим основным этапам: 1. Определение целесообразности и возможности проведения санации. На этом первоначальном этапе управления на основе результатов диагностики банкротства и мониторинга осуществления мероприятий по внутренней финансовой стабилизации предприятия принимается принципиальное решение о проведении санации. Целесообразность проведения санации обуславливается тем, что использование внутренних механизмов финансовой стабилизации предприятия не достигло своих целей и кризисное финансовое состояние предприятия продолжает углубляться. Возможность осуществления санации определяется выхода из кризисного финансового состояния и успешного развития предприятия при оказании ему существенной внешней помощи на современном этапе. Если по результатам объективной оценки такая перспектива имеется, то инициируемая предприятием санация имеет шансы на успех.

2. Обоснование концепции санации. Такая концепция отражает идеологию осуществления предполагаемой санации, определяя ее предстоящие направления и формы. В зависимости от принципиального подхода выделяют 2 наиболее распространенных тактики проведения санации:

- Защитная (оборонительная) тактика – направлена на сокращение объемов операционной и инвестиционной деятельности предприятия, обеспечивающее сбалансированность денежных потоков на более низком объемном их уровне. Эта концепция предполагает привлечение внешней финансовой помощи для соответствующей реструктуризации предприятия с целью сокращения персонала, закрытия отдельных структурных подразделений, сокращения объемов производства, избавления незавершенных реальных инвестиций и других видов активов в целях финансовой стабилизации и т.д.

- Наступательная тактика – направлена на диверсификацию операционной и инвестиционной деятельности предприятия, обеспечивающую увеличение размера чистого денежного потока в предстоящем периоде за счет роста эффективности хозяйственной деятельности; реализуется путем привлечения внешней финансовой помощи для расширения ассортимента конкурентоспособной продукции, выхода на другие региональные рынки, быстрого завершения реальных инвестиционных проектов. Даная концепция санации не противоречит основным параметрам общей стратегии экономического развития предприятия.

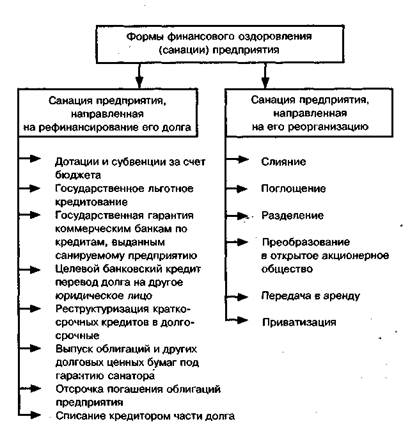

3.Определение направления осуществления санации. В зависимости от масштабов кризисного состояния предприятия, идентифицированных в процессе диагностики банкротства, и принятой концепции санации различают два основных направления ее осуществления: в форме рефинансирования его долга и в форме реорганизации.

4. Выбор формы санации. Форма санации непосредственно характеризует тот механизм, с помощью которого достигаются ее основные цели. Эти формы избираются в рамках конкретного направления санации,избранного предприятием, с учетом особенностей его кризисной ситуации.

1.Санация предприятия, направленная на рефинансирование его долга. Такая форма санации позволяет сохранить бизнес должника, не потерять собственникам предприятие (не потерять влияние на предприятие); осуществляется обычно для помощи предприятию в устранении его неплатежеспособности, если его кризисное состояние идентифицировано как временное и не носящее катастрофического характера. Такая санация может носить следующие основные формы:

а) Дотации и субвенции за счет средств бюджета. В такой форме санируются в основном государственные предприятия (хотя законодательно не воспрещена государственная финансовая поддержка предприятий и альтернативных форм собственности). Эта форма санирования связана со следующими основными условиями: необходимостью обеспечения дальнейшего развития приоритетных отраслей экономики; отраслевой и межотраслевой переориентацией деятельности предприятия; осуществлением антимонопольных мероприятий; с другими целями по инициативе органов, уполномоченных управлять государственным имуществом;

б) Государственное льготное кредитование. Оно осуществляется, как правило, по той же группе предприятий и при таких же условиях, что и в предшествующем случае. Отличием этой формы санирования является лишь возвратный характер предоставляемых финансовых ресурсов и значительно более льготный режим кредитования в сравнении с условиями финансового рынка;

в) Реструктуризация краткосрочных кредитов в долгосрочные. Эта форма санации используется обычно только по финансовым кредитам, где кредитором выступает коммерческий банк, осуществляющий обслуживание предприятия. В процессе такой формы реструктуризации долга по долгосрочному кредиту существенно повышаются ставки процента;

г) Выпуск облигаций и других долгосрочных ценных бумаг под гарантию санатора;

д) Отсрочка погашения облигаций предприятия. Одним из необходимых условий такой формы санации является относительно невысокий круг инвесторов, вложивших свои средства в облигации предприятия. Это условие определяется тем, что решение о такой форме санации должно быть принято большинством инвесторов-кредиторов данного предприятия по данному виду его долгового обязательства; е) Списание санатором-кредитором части долга. Эта форма санации предприятия предпринимается кредитором в том случае, если требование о полном погашении долга нереально и приведет предприятие к финансовому краху. Обычно санация в форме списания части долга сопровождается соглашением между кредитором и предприятием об иных формах его компенсации на последующих этапах

ж) Целевой банковский кредит.

2.Санация, проводимая в форме реорганизации. Такая санация осуществляется при более тяжелых масштабах кризисного финансового состояния предприятия и требует осуществления ряда реорганизационных процедур, обеспечивающих более эффективные организационные формы его хозяйственной деятельности. Позволяет сохранить бизнес должника, но может привести и к прекращению предприятия как самостоятельного юридического лица или потери контроля над предприятием. К форме реорганизации относят:

а) присоединение предприятия должника к другому финансово-устойчивому предприятию, при этом предприятие –должник теряет свой самостоятельный юридический статус, а имущественные права и обязанности организации переходят к правопреемнику. Как частный случай рассматривают слияние.

б) разделение предприятия – должника, осуществляющего многоотраслевую хозяйственную деятельность (частный случай – выделение успешного подразделения в самостоятельное юридическое лицо). Эффект такой формы санации состоит в том, что за счет существенного сокращения общехозяйственного управленческого аппарата, непроизводственных и вспомогательных служб значительно сокращается сумма постоянных издержек, в связи с чем за счет эффекта операционного левериджа каждое новое выделенное подразделение быстрее может достичь точки, безубыточности своей деятельности. Выделенные предприятия получают статус новых юридических лиц, а имущественные права и обязанности переходят к каждому из этих предприятий на основе разделительного баланса.

в) преобразование предприятия – должника в ОАО ( при условии обеспечения законодательно – установленного минимального размера УК для ОАО) по инициативе группы учредителей, что позволяет существенно расширить финансовые возможности должника за счет привлечения долгосрочного капитала, а также стимулировать экономическое развитие.Для государственных предприятий в качестве процедур санации могут использоваться: приватизация и сдача предприятия работникам (трудовому коллективу) в аренду при условии принятия ими на себя долгов санируемого предприятия.

5. Подбор санатора. Такой подбор осуществляется, исходя из выбранных форм санации и предшествует разработке бизнес-плана санации предприятия, в которой санатор должен принимать обязательное участие. В реальной практике разработка бизнес-плана санации часто осуществляется до выбора санатора и лишь представляется ему на рассмотрение. При формах санации, направленных на рефинансирование долга предприятия, основными санаторами могут выступать:

- собственники предприятия (в том числе и государственные органы — по предприятиям государственной формы собственности);

- кредиторы предприятия;

- коммерческий банк, осуществляющий обслуживание предприятия.

При формах санациии, направленных на реструктуризацию (реконструкцию) предприятия, основными санаторами могут быть:

- собственники предприятия;

- предприятия-кредиторы;

- сторонние хозяйствующие субъекты — юридические лица;

- трудовой коллектив санируемого предприятия.

6. Подготовка бизнес-плана санации. Он представляет собой основной документ, определяющий цели и процесс осуществления санации предприятия-должника. Бизнес-план санации разрабатывается обычно представителями санатора, предприятия-должника и независимой аудиторской фирмы. В бизнес-плане санации содержатся следующие основные разделы:

- Расчет эффективности санации. Этот расчет позволяет определить целесообразность всего процесса санации, оценить различные альтернативные ее формы. Эффективность санации опереляется путем соотнесения результатов (эффекта) и затрат на ее осуществление в предложенной форме.

Результаты санации (хотя и направлены на устранение неплатежеспособности и восстановление финансовой устойчивости предприятия) в конечном итоге могут быть оценены размером дополнительной прибыли (разницей между ее суммой после и до осуществления санации). Дополнительная прибыль в этом случае получается за счет нормализации хозяйственной деятельности предприятия при соответствующей финансовой поддержке (в сравнении с суммой прибыли, получаемой в условиях кризисного его развития). В процессе расчета эффективности санации сумма дополнительной прибыли предприятия приводится к настоящей стоимости.

Затраты на осуществление санации определяются путем разработки специального бюджета (бюджета санации). Принципиально эти затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли (в прямой или косвенной форме) в предстоящем периоде. Такой подход позволяет применять для оценки эффективности санации те же методы, которые используются при оценке эффективности реальных инвестиций.

7. Утверждение бизнес-плана санации. После рассмотрения проекта бизнес-плана санации с расчетом ее эффективности всеми заинтересованными сторонами (предприятием-должником, его кредиторами и санаторами) он утверждается их представителями и принимается к исполнению. 8. Мониторинг реализации мероприятий бизнес-плана санации. Такой мониторинг включается в систему текущего и оперативного финансового контроллинга и обеспечивается финансовой службой предприятия.

Цель санации считается достигнутой если за счет осуществленных мероприятий удается нормализовать хозяйственную деятельность предприятия и избежать банкротства и ликвидации должника. В отличие от реорганизационных процедур применение ликвидационной процедуры ведет к прекращению самой организации должника, а также ее деятельности. Цель ликвидационной процедуры заключается в удовлетворении обоснованных требований кредиторов к предприятию – должнику в порядке очередности, установленной законом о несостоятельности (банкротстве); при этом не удовлетворенные полностью или частично требования кредиторов считаются погашенными.

Продолжительность санации не должна превышать 18 месяцев.

3.Меры по предупреждению банкротства организаций

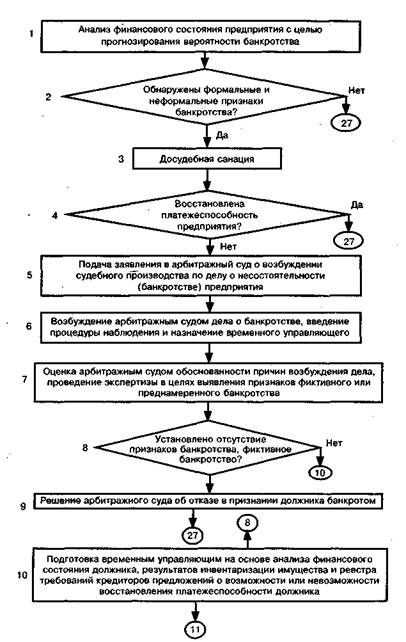

Закон не называет конкретные меры, применяемые в целях предупреждения банкротства должника, но осуществляемые в рамках досудебной стадии мероприятия могут быть любыми - как экономическими (модернизация, перепрофилирование производства, повышение квалификации персонала, изменение управленческой политики и др.), так и юридическими (получение кредитов, заключение соглашений о новации, отступном либо прекращении обязательств иным способом, ликвидация обособленных подразделений, заключение выгодных контрактов, истребование своего имущества из чужого незаконного владения, взыскание дебиторской задолженности и др.), то есть все перечисленные во второй главе реферативной части. Главное, чтобы эти мероприятия повышали платежеспособность должника и обеспеченность его экономическими ресурсами, что впоследствии позволит либо избежать возникновения признаков банкротства, либо (при их возникновении и возбуждении конкурсного процесса) сделать возможным введение восстановительных процедур.

В рамках проведения досудебной санации происходит полное погашение требований по обязательствам и обязательным платежам. Для погашения всех требований должнику предоставляется финансовая помощь. Отказывать такую помощь может практически любое лицо, включая учредителей (участников) собственника имущества унитарного предприятия, кредиторов.

Для принятия решения о проведении досудебной санации необходима проверка финансового состояния должника, поскольку финансовая помощь должна оказываться тем должникам, относительно которых можно сделать вывод о возможности в течение определенного периода времени восстановить их платежеспособность.

Еще одной внесудебной процедурой является добровольное объявление должника о своем банкротстве.

По своей сути добровольное банкротство – это ликвидация, осуществляемая должником, не имеющим возможности полностью удовлетворить все требования, при условии отсутствия возражений кредиторов на любое действие должника, в ходе которого применяются общие положения гражданского права за исключением стадии расчетов с кредиторами. Таким образом, должник вправе подать в арбитражный суд заявление должника в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии будет исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок.

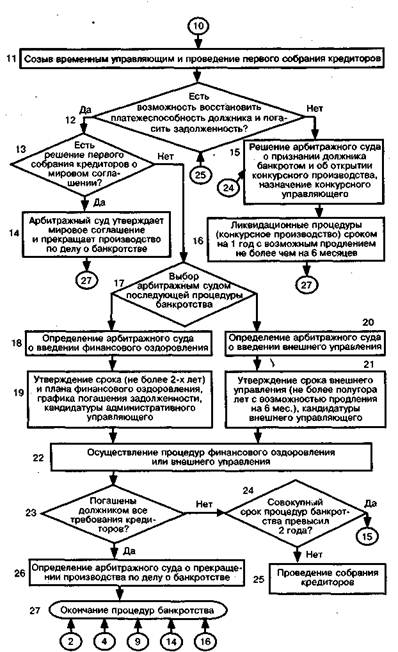

Можно выделить предположительные этапы осуществления добровольного банкротства:

Принятие решения о ликвидации.

Решение принимается уполномоченным на это органом юридического лица либо собственником имущества должника – унитарного предприятия.

Уведомление кредиторов о намерении осуществить добровольное банкротство;

Получение согласия кредиторов. Следует отметить, что согласие кредитора на добровольное банкротство, данное на этом этапе, оставляет за ним право впоследствии изменить свое решение;

Объявление о добровольном банкротстве. Объявление делает руководитель должника; обязательным условием является наличие признаков банкротства, установленных законом, т.е. определенного размера задолженности и срока неисполнения денежных обязательств. На рассматриваемом этапе руководитель должника осуществляет публикацию объявления о банкротстве должника и его добровольной ликвидации;

Похожие работы

... активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился ...

... Политика антикризисного финансового управления включает диагностику банкротства с помощью финансового анализа с целью выявить угрозу банкротства и разработку мер по выводу предприятия из кризисного состояния. Реализация политики антикризисного управления предприятием предполагает оценку финансового состояния на основе совокупности показателей и критериев. С этой целью в анализе определяется группа ...

... Кодекса 1922 г. о залоге, поручительстве, займе, было введено понятие несостоятельности, но отсутствие механизма применения данных норм не дало никакого положительного результата. 1. Понятие банкротства предприятия С момента возникновения частной собственности, существующие законы никогда не были милосердны к несостоятельным должникам. В древние и феодальные времена, например, длительное ...

... . Признать такого должника банкротом было невозможно, даже если он явно пользовался в своих интересах описанной ситуацией. 2. Банкротство в сфере сервиса. пути вывода туристической организации из кризиса 2.1 Сущность и причины возникновения банкротства в туристическом секторе экономики Неэффективное управление рисками в условиях конкуренции может привести к разбалансированию экономики ...

0 комментариев