Навигация

Определим сумму средств, высвобожденных (или дополнительно вовлеченных) в результате ускорения (замедления) их оборачиваемости

12152

знака

12

таблиц

2

изображения

2. Определим сумму средств, высвобожденных (или дополнительно вовлеченных) в результате ускорения (замедления) их оборачиваемости.

![]() =1448-1125 = 323 тыс. руб.

=1448-1125 = 323 тыс. руб.

Ускорение оборачиваемости привело к дополнительному вовлечению оборотных средств в товарные запасы на сумму 323 тыс. руб.

3. Определим прирост объема продукции – всего, в том числе за счет ускорения оборачиваемости.

![]()

То есть за счет ускорения оборачиваемости объем продукции в отчетном периоде по сравнению с базисным уменьшился на 2852,56 тыс. руб.

Задача 93

Имеются следующие данные о ценах и объеме оборота продовольственных товаров за два периода:

| Товарные группы | Количество, т | Цена 1 т, тыс. руб. | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| Мясопродукты (в переводе на мясо_ | 40 | 44 | 40 | 45 |

| Колбасные изделия | 30 | 25 | 65 | 70 |

Исчислите

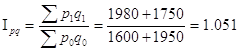

1. общие индексы оборота продовольственных товаров в действующих и сопоставимых ценах и индекс цен;

2. абсолютную сумму изменения оборота – всего, в том числе за счет динамики цен и физического объема.

Проверьте правильность расчета общих индексов по их взаимосвязи. Сделайте выводы.

Решение

1. Общий индекс оборота продовольственных товаров в действующих ценах:

или 51%

или 51%

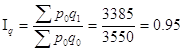

Индекс цен можно найти, поделив индекс товарооборота в действующих ценах на индекс товарооборота в сопоставимых ценах:

2. Рассчитаем абсолютную сумму изменения оборота – всего, в том числе за счет динамики цен и физического объема:

![]() тыс. руб.

тыс. руб.

В том числе за счет роста цен:

![]()

за счет динамики физического объема:

![]()

Товарооборот отчетного периода вырос на 180 тыс. руб., в том числе за счет роста цен на 345 тыс. руб., но за счет физической массы уменьшился на 165 тыс. руб.

Задача 116Сведения об обороте, издержках обращения в действующих ценах и изменении цен на товары, тарифов и ставок на услуги по торговой организации

| Показатели | Сумма, тыс. руб. | Индексы цен, тарифов и ставок | |

| Базисный период | Отчетный период | ||

| Оборот | 18408 | 22090 | 1,15 |

| Издержки обращения | 4050 | 5081 | 1,2 |

Рассчитайте относительный уровень издержек обращения в отчетном и базисном периодах в действующих и сопоставимых ценах, тарифах и ставках. Разложите абсолютное изменение суммы издержек по факторам: за счет динамики физического объема оборота, уровня издержек и цен, тарифов, ставок.

Решение

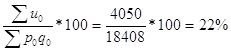

Уровень издержек обращения составил в базисном периоде:

![]() =

=

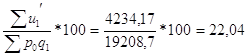

и в отчетном:

![]() =

=

Чтобы рассчитать относительные уровни издержек обращения по периодам в сопоставимых ценах, нужно предварительно пересчитать в сопоставимые цены товарооборот и сумму издержек обращения.

Товарооборот в сопоставимых ценах отчетного периода:

Сумма издержек отчетного периода в сопоставимых ставках, тарифах:

![]()

Тогда уровень издержек обращения отчетного периода в сопоставимых ценах:

![]() =

=

Индекс относительного уровня издержек обращения в действующих ценах:

![]() =

=

и в сопоставимых ценах:

![]() =

=

Размер изменения уровня издержек обращения:

![]() =

=![]() =23-22 = +1 %– в действующих ценах;

=23-22 = +1 %– в действующих ценах;

![]() =22,04-22 = +0,04 % - в сопоставимых ценах и ставках.

=22,04-22 = +0,04 % - в сопоставимых ценах и ставках.

Темп изменения уровня издержек обращения в сопоставимых ценах:

- в действующих ценах;

- в действующих ценах;

![]() или +0,18% - в сопоставимых ценах.

или +0,18% - в сопоставимых ценах.

Сумма экономии (перерасхода) издержек в результате снижения (повышения) уровня издержек обращения:

- отчетный период:

![]() - в действующих ценах;

- в действующих ценах;

![]() - в сопоставимых ценах, тарифах и ставках.

- в сопоставимых ценах, тарифах и ставках.

Если учесть фактор цен, то общий прирост суммы издержек можно разложить на 3 фактора: - за счет цен, тарифов и ставок:

![]()

- за счет физического объема товарооборота:

![]()

Сумма приростов по трем факторам дает общий прирост:

846,83+7,68+176,15 = 1030,66 тыс. руб.

Список использованной литературы

1. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. – М.: Финансы и статистика, 1996 г.

2. Ефимова М.Е., Петрова Е.В., Румянцев В.М. Общая теория статистики: Учебник. – М.: Финансы и статистика, 1996 г.

3. Спирина А.А., Башина О.Э. Общая теория статистики. – М.: Финансы и статистика, 2001 г.

4. Шмойлова Р.А. Теория статистики: Учебник. – М.: Финансы и статистика, 2001 г.

5. Харченко Л.П., Долженкова В.Г., Ионин В.Г. Статистика: Учебное пособие. – М.: ИНФРА-М, 2003 г.

Похожие работы

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

... , поэтому нельзя ограничивать его функции только производственным учетом. Оно связывает воедино менеджмент, маркетинг, анализ, финансовый учет, производственный учет. 2. Анализ и пути снижения себестоимости продукции (на примере Жемконского потребительского общества) 2.1 Экономическая характеристика предприятия Жемконское потребительское общество было образовано в 1998 г. Жемконское ...

... в сумме 2472-2438=34 млн руб., в том числе по несравнимой продукции: 880-858=22 млн руб. Выпуск и себестоимость продукции на кожгалантерейной фабрике 1.4 Статистические методы изучения уровней динамики Основная цель статистического изучения динамики коммерческой деятельности состоит в выявлении и измерении закономерностей их развития во времени. Это достигается посредством построения и ...

... для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий. Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Группировка по первичным экономическим элементам позволяет разработать ...

0 комментариев