Прием выявления изолированного влияния факторов

Статистические методы изучения уровней динамики

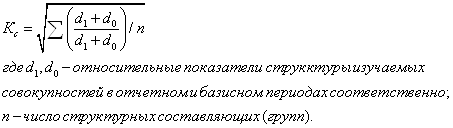

Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Определение ошибки выборки уровня себестоимости единицы продукции и границ, в которых будет находиться генеральная средняя

На основании этих данных необходимо определить индивидуальные и общие индексы себестоимости и результаты занести в таблицу

Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени

Навигация

Статистические методы изучения уровня и динамики себестоимости продукции

Статистические методы изучения уровня и динамики себестоимости продукции

72468

знаков

20

таблиц

7

изображений

Федеральное агентство по образованию

Всероссийский заочный финансово – экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Экономическая статистика»

на тему «Статистические методы изучения уровня и динамики себестоимости продукции»

Исполнитель: Косенкова А.И.

Специальность: Финансы и кредит

Группа: 304

№ зачетной книжки: 08ФФД 41542

Руководитель: Шеломенцева М.В.

Смоленск

2009

СОДЕРЖАНИЕ

Введение

РАЗДЕЛ 1

1.1 Задачи статистики себестоимости продукции

1.2 Факторный анализ, его виды и задачи

1.3 Применение индексного факторного анализа для изучения денежных затрат

1.4 Статистические методы изучения уровней динамики

РАЗДЕЛ 2: Практическая часть

Решение задания 1

Решение задания 2

Решение задания 3

Решение задания 4

РАЗДЕЛ 3: Аналитическая часть

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ВВЕДЕНИЕ

Выбор темы данной курсовой работы обусловлен ее актуальностью в условиях рыночных отношений, когда каждое предприятие стремится извлечь максимальную прибыль с наименьшими затратами.

Изучение себестоимости продукции имеет важное значение для предпринимательской деятельности организаций. Разработка и реализация управленческих решений базируется на соответствующей информации о состоянии дел в той или иной области деятельности организаций. Так, данные учета издержек производства и калькулирования себестоимости продукции являются важным средством выявления производственной резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства и калькулирования себестоимости продукции занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья и материалов, оборудования, расходованием оплаты труда и т.д. Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Целью моей курсовой работы является изучение динамики себестоимости единицы продукции на основании анализа показателей статистики себестоимости и использовании статистических методов в их исчислении. Выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции должно опираться на комплексный анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

РАЗДЕЛ 1

1.1 Задачи статистики себестоимости продукции

Статистика себестоимости продукции отраслей народного хозяйства опирается на данные бухгалтерского учета, задачей которого является исчисление общей суммы издержек, группировка их по видам и определение себестоимости единицы продукции. Анализируя данные учета и отчетности, статистика решает в этой области следующие основные задачи:

1. изучает структуру себестоимости по видам затрат и выявляет влияние изменений структуры затрат на динамику себестоимости;

2. дает итоговую характеристику выполнения производственных заданий по части динамики себестоимости продукции;

3. анализирует факторы, влияющие на динамику себестоимости;

4. выявляет резервы дальнейшего снижения себестоимости и повышения экономической эффективности производства.

Но для того, чтобы решать поставленные выше задачи статистики себестоимости, необходимо иметь четкое знание теоретического и практического содержания себестоимости как экономической категории и как инструмента, средства, инструменты воздействия на результаты хозяйственной деятельности.

Под себестоимостью продукции понимается сумма денежных затрат предприятия на средства производства и оплату труда, произведенных предприятием товаров или услуг, предназначенных для реализации.

Затраты, связанные с производственным процессом, называют производственной себестоимостью. Но помимо денежных расходов на изготовление продукции, оплачивается стоимость транспортировки готовой продукции от предприятия до станции отправления, расходуются средства на содержание аппарата сбытовых контор, их складов, на содержание аппарата предприятия или объединения, научно – исследовательские работы, стандартизацию и т.п. Все эти расходы также относятся на себестоимость продукции и носят название внепроизводственных расходов, а вся себестоимость продукции, включающая указанные здесь расходы, называются полной себестоимостью.

Полную себестоимость исчисляют лишь по товарной продукции, предназначенной к выпуску за пределы предприятия.

Себестоимость всей товарной продукции – один из важнейших показателей статистики себестоимости отраслей производства.

Необходимо различать себестоимость всей произведенной продукции – общую величину затрат на ее производство и себестоимость единицы продукции, индивидуальную, если речь идет о затратах на производство только одного изделия. Определение затрат на единицу продукции называется калькуляцией себестоимости. Данные о себестоимости единицы продукции характеризуют технический и организационный уровень работы предприятий, эффективность использования издержек производства в изготовлении соответствующих товаров и услуг. Чтобы знать, под влиянием каких факторов сложился данный уровень себестоимости, необходимо различать расходы на элементы затрат. В основу такого разграничения группировок берется признак экономического содержания затрат. Затраты на производство группируются по следующим элементам:

1. сырье и основные материалы (за вычетом возвратных отходов);

2. вспомогательные и прочие материалы;

3. топливо со стороны;

4. электроэнергия и пар со стороны;

5. заработная плата (основная и дополнительная);

6. отчисления на социальное страхование;

7. амортизация основных фондов;

8. прочие денежные расходы;(командировочные расходы, подъемные, арендная плата, налоги и сборы, проценты по ссудам и др.)

Дифференциация себестоимости по элементам затрат дает возможность устанавливать, что и в какой мере было израсходовано на производство продукции, какова структура материальных затрат, вошедших в себестоимость продукции. Входящие в состав себестоимости издержки не однородны по экономическому содержанию, месту их возникновения, характеру связи с производственным процессом и др.

По экономическому содержанию издержки производства подразделяются на связанные с использованием живого труда, средств труда и предметов труда и учитывают их раздельно по этим экономическим элементам. По характеру связи с производством различают основные расходы, непосредственно связанные с процессом производства продукции и накладные расходы (косвенные), связанные с процессами организации и управления производством. Основные расходы являются переменными в большинстве случаев, поскольку их общая величина связана с объемами производимой продукции (расход сырья, оплата труда и другие пропорциональные объему производства).

Накладные и некоторые другие виды расходов с объемом производства связаны слабо, изменяются не пропорционально ему, поэтому их называют условно-постоянными.

Структура затрат на производство в отдельных отраслях промышленности различна в зависимости от особенностей производства, обрабатываемых сырья и материалов, технической оснащенности и т.п. Это особенно проявляется в различиях добывающей и перерабатывающих отраслях промышленности. В добывающих отраслях предметом труда являются продукты природы, ранее не подвергавшиеся обработке. В общем итоге затрат, преобладают затраты на заработную плату, а расходы на материалы крайне незначительны.

В нефтеперерабатывающей и газовой промышленности значительную часть затрат составляет амортизация основных средств.

В отраслях перерабатывающей промышленности, особенно легкой и пищевой, подавляющую часть затрат (80-90%) составляют затраты на сырье и материалы, содержащие большое количество овеществленного труда, затраченного в других отраслях, в том числе и в сельском хозяйстве.

При калькулировании фактической себестоимости (затрат на единицу продукции) общая сумма затрат складывается из следующих калькуляционных статей:

Ø сырье и материалы, в том числе покупные изделия и полуфабрикаты;

Ø топливо и энергия на технологические цели;

Ø основная заработная плата производственных рабочих;

Ø дополнительная заработная плата производственных рабочих;

Ø отчисления на социальное страхование производственных рабочих;

Ø расходы на содержание и эксплуатацию оборудования;

Ø цеховые расходы;

Ø потери от брака;

Ø прочие производственные расходы;

Ø непроизводственные расходы.

Рассмотрение себестоимости по элементам затрат дает возможность выявить, в каком размере были израсходованы средства на производство продукции, какова структура материальных затрат, вошедших в себестоимость продукции.

Разложение расходов по статьям калькуляции дает возможность установить, где были произведены затраты, связанные с выпуском продукции. Особенность этой группировки состоит в том, что в нее входит ряд комплексных статей (накладные расходы). Таким путем выявляются затраты цехов (цеховые расходы), общезаводские расходы, потери от брака, расходы по освоению и внепроизводственные расходы.

Распределению по статьям калькулирования подвергается также и полная себестоимость товарной продукции, иначе говоря, не сумма затрат, произведенных в отчетном периоде, а сумма затрат, связанных с выпуском продукции, законченной в данном периоде и принявшей товарный вид. Такой подход позволяет оценить результаты работы текущего и отчетного периода, что имеет важное значение в определении наиболее существенных факторов, влияющих на структуру себестоимости.

Фактическая себестоимость сопоставляется со средней годовой стоимостью за прошлый год и с планируемой себестоимостью. После всестороннего анализа состояния себестоимости товарной продукции на предприятии разрабатываются соответствующие по корректировке статей расхода.

Для выявления экономии или перерасхода по статьям себестоимости промышленной продукции (или продукции других отраслей) используются данные отчетности об издержках товарной продукции по статьям калькуляции фактических и плановых данных. Отчетные и плановые калькуляции себестоимости единицы продукции составляются на готовые изделия и законченные виды работ.

1.2 Факторный анализ, его виды и задачи

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. В общем случае можно выделить следующие основные этапы факторного анализа:

1. Постановка цели анализа.

2. Отбор факторов, определяющих исследуемые результативные показатели.

3. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

4. Определение формы зависимости между факторами и результативным показателем.

5. Моделирование взаимосвязей между результативным и факторными показателями.

6. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

7. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа.. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков. Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже. Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации. В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический. Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов. Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель. Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

· необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

· необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

· необходимо изучить влияние сложных факторов, которые не могут быть выражены одним

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

o прямой и обратный;

o одноступенчатый и многоступенчатый;

o статический и динамичный;

o ретроспективный и перспективный (прогнозный).

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим. Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, ![]() . При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности. Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике. И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

. При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности. Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике. И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Детерминированный факторный анализ

Детерминированный факторный анализ имеет достаточно жесткую последовательность выполняемых процедур:

· построение экономически обоснованной детерминированной факторной модели;

· выбор приема факторного анализа и подготовка условий для его выполнения;

· реализация счетных процедур анализа модели;

· формулирование выводов и рекомендаций по результатам анализа.

Первый этап особенно важен, так как неправильно построенная модель может привести к логически неоправданным результатам. Смысл этого этапа состоит в следующем: любое расширение жестко детерминированной факторной модели не должно противоречить логике связи “причина – следствие”. В качестве примера рассмотрим модель, связывающую объем реализации (Р), численность (Ч) и производительность труда (ПТ). Теоретически можно исследовать три модели:

![]() ;

; ![]() ;

; ![]() ;

;

Все три формулы верны с позиции арифметики, однако с позиции факторного анализа только первая имеет смысл, поскольку в ней показатели, стоящие в правой части формулы, являются факторами, т. е. причиной, порождающей и определяющей значение показателя, стоящего в левой части (следствие). На втором этапе выбирается один из приемов факторного анализа: интегральный, цепных подстановок, логарифмический и др. Каждый из этих приемов имеет свои достоинства и недостатки. Краткую сравнительную характеристику этих способов мы рассмотрим ниже.

Виды детерминированных факторных моделей. Существуют следующие модели детерминированного анализа: аддитивная модель, т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса:

![]() ,

,

где Р - реализация;

![]() - запасы на начало периода;

- запасы на начало периода;

П - поступление товаров;

![]() - запасы на конец периода;

- запасы на конец периода;

В - прочее выбытие товаров;

мультипликативная модель, т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель:

![]() ,

,

где Р - реализация;

Ч - численность;

ПТ - производительность труда;

кратная модель, т. е. модель, представляющая собой отношение факторов, например:

![]() ,

,

где ![]() - фондовооруженность;

- фондовооруженность;

ОС - стоимость основных средств;

Ч - численность;

смешанная модель, т. е. модель, в которую факторы входят в различных комбинациях, например:

![]() ,

,

где Р - реализация;

![]() - рентабельность;

- рентабельность;

ОС - стоимость основных средств;

Об - стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

Типовые задачи детерминированного факторного анализа. В детерминированном факторном анализе можно выделить четыре типовые задачи:

1. Оценка влияния относительного изменения факторов на относительное изменение результативного показателя.

2. Оценка влияния абсолютного изменения i-го фактора на абсолютное изменение результативного показателя.

3. Определение отношения величины изменения результативного показателя, вызванного изменением i-го фактора, к базовой величине результативного показателя.

4. Определение доли абсолютного изменения результативного показателя, вызванного изменением i-го фактора, в общем изменении результативного показателя.

Основные методы детерминированного факторного анализа.

Одним из важнейших методологических в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: выявления изолированного влияния факторов, цепной подстановки, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первые три способа основываются на методе элиминирования. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Дадим краткую характеристику наиболее распространенным способам.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

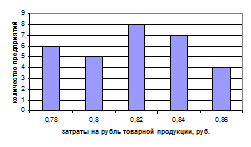

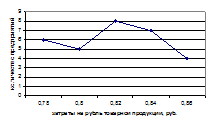

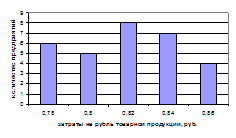

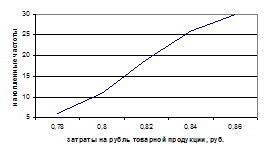

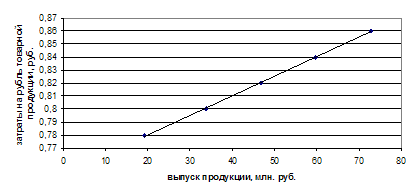

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев