ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕНЕЖНЫХ ПОТОКОВ ТОРГОВОГО ПРЕДПРИЯТИЯ

АНАЛИЗ И УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

СОВРЕМЕННОЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ ООО «ЭСКОБАР»

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЭСКОБАР»

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ООО «ЭСКОБАР»

Тыс. руб

ОПТИМИЗАЦИЯ СИСТЕМЫ СОВЕРШЕНСТВОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

СОВЕРШЕНСТВОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ КАК ФАКТОР ПОВЫШЕНИЯ ТОВАРООБОРОТА

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Оптимизация движения денежных средств предприятия ООО "Эскобар"

137457

знаков

22

таблицы

2

изображения

1.3 ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Определение оптимального остатка денежных средств (речь идет о совокупном остатке на банковских счетах и в кассе) представляет собой одну из основных задач финансового менеджера. Прежде всего возникает вопрос: почему наличные средства остаются свободными, а не используются в полном объеме, например, дня покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства имеют абсолютную ликвидность по сравнению с ценными бумагами. Облигацией, например, невозможно без потерь расплатиться в магазине, такси и т.п.

Различные виды оборотных активов обладают различной ликвидностью, под которой понимают продолжительность временного периода, необходимого для конвертации данного актива в денежные средства; неодинаковы и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен.

Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги (концепция альтернативных затрат). Основанием для такого решения является предпосылка, что государственные ценные бумаги являются безрисковыми, точнее, степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные им ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, и одинаковым доходом (издержками) по ним и являются сопоставимыми[16].

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств, исходя их того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

Таким образом, типовая политика в отношении абсолютно ликвидных активов в условиях рыночной экономики такова. Предприятие должно поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, т.е. в активы, близкие к абсолютно ликвидным. При необходимости или с некоторой периодичностью ценные бумаги конвертируются в денежные средства; при накоплении излишних сумм денежных средств они либо инвестируются на долгосрочной основе или в краткосрочные ценные бумаги, либо выплачиваются в виде дивидендов.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности[17].

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств, что предполагает оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов.

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера-Орра. Первая была разработана В.Баумолем в 1952 г., вторая М.Миллером и Д.Орром в 1966 г. Непосредственное внедрение этих моделей в отечественную практику пока затруднено ввиду разницы в уровне инфляции, учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумоля

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Сумма пополнения (Q) вычисляется по формуле[18]:

Q = ![]()

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с - единовременные расходы по конвертации денежных средств в ценные бумаги;

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например в государственные ценные бумаги.

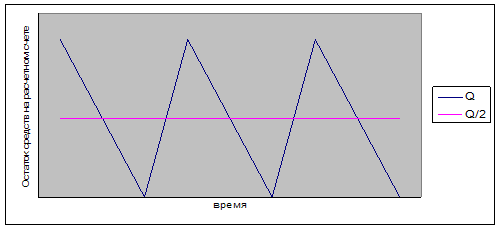

Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 2).

Рисунок 2 – График изменения остатка средств на расчетном счете (модель Баумоля)

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V/Q

Общие расходы (OP) по реализации такой политики управления денежными потоками составят:

OP = c*k+r*(Q/2)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги[19].

Цель данной модели – минимизировать сумму постоянных затрат по сделкам или возможные расходы по содержанию остатков денежных средств, которые не приносят дохода.

Если финансовый менеджер берет на вооружение данную модель, несложно сформулировать некоторые очевидные рекомендации по управлению целевым остатком денежных средств:

а) если единовременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, модель рекомендует иметь относительно большой целевой остаток;

б) если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, модель рекомендует поддерживать относительно небольшой целевой остаток.

Модель Миллера-Орра

Модель Баумоля проста и в достаточной степени приемлемее для предприятий, денежные потоки которых стабильны и прогнозируемы. В действительности такое случается редко - остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

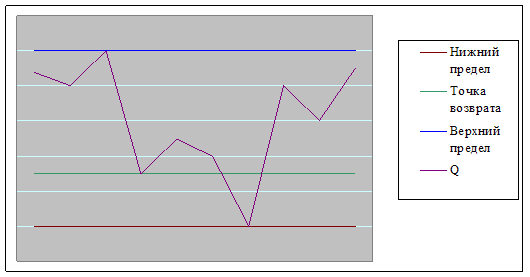

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 3 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Рисунок 3 – Модель Миллера-Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

При применении данной модели следует учитывать ряд факторов:

- фиксированный расход, связанный с покупкой и продажей ценных бумаг предполагается равным;

- верхний предел остатка денежных средств определяется фирмой самостоятельно, оптимальный размер остатка определяется как 3*S;

- нижний предел остатка денежных средств принимается равным нулю.

Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Pm) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле[20]:

S = 3*![]()

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги: Ов = Он + S

6. Определяют точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он;Ов): Тв = Он + (S/3).

Преимущество модели Миллера-Орра состоит в том, что она учитывает неопределенность денежных потоков. Чем больше разность между плановым и минимальным остатками, тем выше верхний предел и средний денежный остаток.

Западными специалистами разработаны и другие, более изощренные подходы к управлению целевым остатком денежных средств, в частности, определенную известность получили модель Стоуна, представляющая собой развитие модели Миллера-Орра и имитационное моделирование по методу Монте-Карло.

В силу объективных причин данные модели оптимизации уровня денежных средств пока не могут быть применены российскими предприятиями. Поэтому на практике при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений.

Таким образом, управление потоком денежных средств заключается в оптимизации величины денежных средств, находящихся на счетах предприятия, с целью реализации целевых приоритетов деятельности, оптимизации величины текущих платежных средств. Задачей также является осуществление кругооборота денежных активов, их бесперебойное и оперативное перетекание в товарную, производительную и вновь в денежную форму. Только в этом случае денежные активы превращаются в их потоки. Целью является и оптимизация остатка денежных средств. Эти средства должны соответствовать долговременной и текущей потребности в них. Цель управления потоком денежных средств делится на несколько составляющих:

а) максимизацию положительного денежного потока (их притока, что в свою очередь предполагает рост объема или скорости поступления);

б) минимизацию отрицательного потока (путем уменьшения объема или замедления скорости оттока);

в) максимизацию сальдо между ними (вышеописанными методами) в текущей деятельности с последующей оптимизацией среднего остатка денежных средств за определенный период времени;

г) оперативное использование остатка денежных средств;

д) увеличение отдачи от вложенных денежных средств (капитализацию прибыли, снижение финансовых рисков, дисконтирование капитала).

Реализация каждой из этих задач специфична и осуществляется в процессе управления составными элементами капитала. Одной из главных задач является максимизация положительных потоков. Она реализуется в ходе осуществления основной деятельности предприятия. Здесь находятся основные притоки денежных потоков (как и их оттоки) и формируется их сальдо. Качество управления потоком денежных средств будет характеризовать отчет о движении денежных средств (форма № 4).

Нормальным в управлении денежным потоком считается равенство доходов и расходов хозяйствующего субъекта либо некоторое превышение доходов над расходами. Сложность управления денежными активами состоит в том, что их кругооборот может совпадать, а может и не совпадать с операционным циклом предприятия. Необходимо добиваться синхронизации денежных потоков с движением товаропотоков. Превышение отрицательных финансовых потоков над положительными материальными потоками нередко приводит к убыткам, а отрицательных материальных потоков над положительными финансовыми потоками к росту дебиторской задолженности. В обоих случаях это нежелательно и требует синхронизации потоков, формой которой могут быть поставки продукции с предоплатой, авансовые платежи, поставка и платеж «день в день», поставка с последующей оплатой и др. Во всех случаях необходимо найти оптимальный вариант управления и пути верной оценки перспективных потоков.

Объем средств, находящихся на расчетном счете, не должен превышать размеров, обусловленных обычной практикой, потребности в них. Иначе денежные средства выпадают из оборота («замораживаются»). Остаток средств на расчетном счете предприятия должен корректироваться на темпы инфляции. Наличие фонда текущих денежных средств порождает явление флоута, т.е. получение экономических преимуществ вследствие временного разрыва между выпиской платежных документов и их фактической оплатой. Предприятие, увеличивая флоут (но не злоупотребляя им), может уменьшать средний остаток денежных средств.

Желательно разграничивать управление денежными средствами, приносящими прямой доход в форме процентов, дивидендов и других форм дохода (депозитные вклады, краткосрочные финансовые вложения) и не приносящими прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование.

Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Эскобар», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками.

0 комментариев