Навигация

Оценка эффективности предложенных мероприятий

79773

знака

12

таблиц

1

изображение

3.2. Оценка эффективности предложенных мероприятий

Уровень оплаты труда оказывает влияние на рост его производительности. Показатель производительности исчисляется как результат работы предприятия (выручка), отнесенный к вложенным ресурсам (производительность на 1 руб. затрат, одно рабочее место, единицу времени или на одного работающего). Его можно исчислять различными способами, например, по коэффициенту трудового участия (КТУ), но чтобы избежать различного рода трудностей, необходимо использовать другой показатель результативности деятельности предприятия, учитывающий степень участия всех его сотрудников в достижении общей цели и в качестве такого универсального обобщающего показателя используют денежный эквивалент трудового вклада работников, как заработная плата.

В процессе анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работников предприятия за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iсз), который определяется отношением средней заработной платы за отчетный период (СЗ1) к средней зарплате в базисном периоде (СЗ0). Аналогичным образом рассчитывается индекс производительности труда (Iгв):

- индекс заработной платы основным работника:

![]() ;

;

- индекс заработной платы работникам аппарата управления:

![]() ;

;

- индекс производительности труда:

![]() .

.

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

- по основным работникам:

![]() ;

;

- по работникам аппарата управления:

![]() .

.

Так же рассчитаем индекс затрат по оплате на производство единицы продукции, это обратная величина коэффициента опережения:

- по основным работникам:

![]() ;

;

- по работникам аппарата управления:

![]() .

.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

- по основным работникам:

![]() тыс. руб.;

тыс. руб.;

- по работникам аппарата управления:

![]() тыс. руб.

тыс. руб.

В связи с тем, что темпы роста производительности труда по сравнению с темпами роста оплаты труда больше, произошла экономия фонда оплаты труда по основным работникам в размере 594,48 тыс. руб. и по работникам аппарата управления – на 664,29 тыс. руб. Таким образом, применение в жизнь этого проекта позволит предприятию повысить производительность труда, не привлекая излишних финансовых затрат и даже имея относительную экономию в размере 1258,77 тыс. руб., что в свою очередь будет способствовать снижению себестоимости продукции, а, следовательно, и улучшению финансовых результатов деятельности предприятия.

Выводы и предложения

Заработная плата относится к группе методов прямого экономического стимулирования. Вместе с тем значение заработной платы гораздо шире. От ее размера зависит возможность удовлетворения человеком большинства потребностей и приобретения различных благ, в том числе и нематериальных. Заработная плата позволяет работникам ощутить свою значимость, как в трудовом коллективе, так и в семье, полноценно использовать свободное время. Поэтому в современных условиях возникает объективная необходимость поиска адекватных подходов к материальному стимулированию работников предприятия.

Учитывая все недостатки организации оплаты труда необходимо определить пути выхода из кризиса заработной платы. Необходимо восстановление заработной платы как реальной эффективно действующей экономической категории рыночной экономики, восстановление ее основных функций: воспроизводственной, стимулирующей и регулирующей. Первая задача состоит в повышении реальной зарплаты до стоимости рабочей

силы.

Оплата труда работников основного производства в СПК «Солонцы» производится:

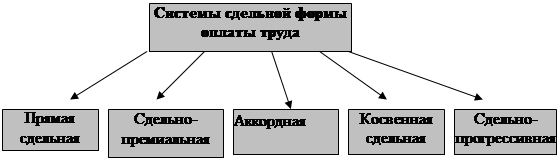

- в растениеводстве применяется сдельно-премиальная система оплаты труда, при которой основная оплата включает оплату по сдельным расценкам за объем выполненных работ и доплату за продукцию по годовым результатам производства. Оплата труда в течение года начисляется всему коллективу за объем выполненных работ по сдельным расценкам, определенным исходя из тарифных ставок и норм выработки. В конце года начисляется дополнительная оплата за продукцию по расценкам, рассчитанным исходя из 25 – 50 % тарифного фонда заработной платы в зависимости от роста урожайности сельскохозяйственных культур с учетом качества продукции. Показателями премирования может быть как качество выпускаемой продукции, так и выполнение задания в установленные сроки, повышение производительности труда, перевыполнение норм выработки, экономия материальных средств.

- в животноводстве применяется аккордно-премиальная система оплаты труда. В случае, если продукция поступает по периодам (выращивание и откорм скота и т. п.), то до расчета за продукцию оплата труда осуществляется по уходу за поголовьем скота по расценкам за обслуживание, исчисленным исходя из 100 % тарифной ставки. В период ухода за животными заработную плату выдают в качестве аванса по сдельным и повременным расценкам за обслуживание скота или отработанное время. После получения продукции рабочим доплачивают разницу между заработной платой, начисленной за продукцию, и основным заработком, выданным им в период ухода за животными.

Если продукция вырабатывается и реализуется в течение года (например, молоко), заработная плата начисляется по месячным результатам за количество и качество продукции или за продукцию и обслуживание животных. Расценки устанавливают исходя из нормы производства продукции и тарифного фонда заработной платы.

Труд руководителей, специалистов и служащих в СПК «Солонцы» оплачивается за счет соответствующей части единого фонда оплаты труда. Эта часть определяется самим хозяйством, советом трудового коллектива предприятия и предусматривается в смете. За счет этих средств указанным категориям работников выплачивается аванс в течение года. Размер аванса устанавливается в пределах должностных окладов. По итогам года производится окончательный расчет в зависимости от конечных результатов деятельности хозяйства, его подразделений и отдельных работников. Сумма средств единого фонда оплаты, предназначенная на выплату руководящим работникам, специалистам и служащим по конечным результатам работы, распределяется между ними пропорционально выплаченному авансу, обязательно с учетом реального вклада каждого в итоги работы хозяйства, отрасли или отдельного подразделения.

Размеры должностных окладов руководящих работников и специалистов отделений, ферм, сельскохозяйственных участков зависит от фактического объема производства сельскохозяйственной продукции.

Наряду с постоянной оплатой труда применяется переменная в виде надбавок, доплат и премий, размер которых зависит от общих финансовых результатов.

Не смотря на то, что в целом предприятие является рентабельным в последние годы размеры производства сокращаются, а именно сокращаются производство основных видов продукции (молока, зерна, овощей), происходит снижение стоимости основных производственных фондов, сокращение численности работников, площади сельскохозяйственных угодий, поголовья скота, сокращение энергетических мощностей и др.

Для достижения предприятием прежнего уровня производства можно предложить ряд мероприятий.

Экономическое состояние любого предприятия зависит в первую очередь от мотивации труда его работников, от готовности и желания человека выполнять свою работу, поэтому совершенствование системы мотивации труда работников предприятия является важным условием его успешного функционирования. Мотивация же в свою очередь зависит от оплаты труда. Поэтому систему оплаты труда нужно превратить в систему поощрения качества и производительности. Использовать принцип участия работников в доходах предприятия, что материально заинтересует трудящихся. Система материальной заинтересованности должна выстраиваться как система инвестирования в качество рабочей силы. Такие инвестиции не ограничиваются заработной платой, основной их источник – конечный доход. С этой целью предлагается рассмотреть и применить перспективную форму оплаты труда, такую как оплата труда от валового дохода.

Применение системы оплаты труда от валового дохода позволило полнее реализовать хозрасчетные принципы и сократить материальные затраты за счет изыскания и использования внутренних резервов сельскохозяйственных организаций.

Для определения эффективности проекта воспользуемся показателем производительности труда, так как уровень оплаты труда оказывает влияние на рост его производительности.

В связи с тем, что темпы роста производительности труда на данном предприятии по сравнению с темпами роста оплаты труда больше, произошла экономия фонда оплаты труда по основным работникам в размере 594,48 тыс. руб. и по работникам аппарата управления – на 664,29 тыс. руб. Таким образом, применение в жизнь этого проекта позволит предприятию повысить производительность труда, не привлекая излишних финансовых затрат и даже имея относительную экономию в размере 1258,77 тыс. руб., что в свою очередь будет способствовать снижению себестоимости продукции, а, следовательно, и улучшению финансовых результатов деятельности предприятия.

Библиографический список

1. Аврашков Л.Я., Адамчук В.В., Антонова О.В. Экономика предприятия. –М.: ЮНИТИ, 2000.

2. Будкин А., Сюткина В., Новинская Т. Расчет – от валового дохода./ Нормирование и оплата труда, 2006. – №4.

3. Грузинов В.П. Экономика предприятия и предпринимательство. – М.: «СоФит», 2004.

4. Губанов С. Система организации и поощрения труда (опыт методической разработки).//Экономист. 2002. – №3.

5. Документация предприятия: устав, бухгалтерская отчетность предприятия, должностная инструкция.

6. Евсеева Т.Р. Организация и виды материального стимулирования работников, 2005.

7. Комарова Н. Мотивация труда и повышение эффективности работы./Человек и труд, 2001. – №10.

8. Лубков Д. А. Организация оплаты труда в сельском хозяйстве от хозрасчетного дохода./Экономика сельскохозяйственных и перерабатывающих предприятий, 2004. – № 5.

9. Лубков Н. А. Оплата труда на предприятиях сельского хозяйства в

период образования рыночных отношений./Экономика сельскохозяйственных и перерабатывающих предприятий, 2001 – № 3.

10. Методические указания по выполнению курсового проекта./ Краснояр. гос. аграр. ун-т. – Красноярск.

11. Пошерстник Н.В. Заработная плата в современных условиях. – М.: Герда, 2006.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: Новое знание, 2003.

13. Шакиров Ф.К. Организация сельскохозяйственного производства. – М.: Колос, 2001.

14. Щивориц К.В. Принципы построения системы материального стимулирования на предприятии./Управление персоналом, 2005. – №3.

15. Шомов Е.М., Читов В.А. Организация и виды материального стимулирования работников./Главбух, 2003. – №11.

16. Экономика сельского хозяйства. Под ред. И.А. Минакова. – М.: КолосС, 2004.

17. Яковлев Р. Реформирование оплаты труда, возрождение ее основных функций./Человек и труд, 2005. – №7.

Похожие работы

... тельности труда, резкого повышения эффективности всего общественного производства. Особенно важное значение такое положение имеет для сельского хозяйства, где весь прирост продукции обеспечивается за счет повышения производительности труда. Это ключевой вопрос развития экономики сельского хозяйства. Повышение производительности труда прямо и непосредственно связано с достижениями научно- ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... в рабочее время, лишаются натуроплаты полностью. Натуральная оплата выдаётся работникам, отработавшим до окончания уборочных работ. 3. Совершенствование организации и оплаты труда в производстве зерна СПК «Ермак» 3.1 Совершенствование организации труда Совершенствование организации труда оказывает решающее влияние на эффективность производства. Как уже было сказано в третьем разделе, ...

... возможной засухи; - Риски заболеваний животных; - Риски, связанные с заражением и уничтожением посевов. 3. Состояние и совершенствование организации и оплаты труда в растениеводстве СПК "Рассохинский" 3.1 Состояние организации и оплаты труда в растениеводстве СПК "Рассохинский" В кооперативе в настоящее время действует одна тракторно-полеводческая бригада, численностью 25 человек. ...

0 комментариев