Принципиальные положения организации оплаты труда

Сдельная форма оплаты труда и её разновидности

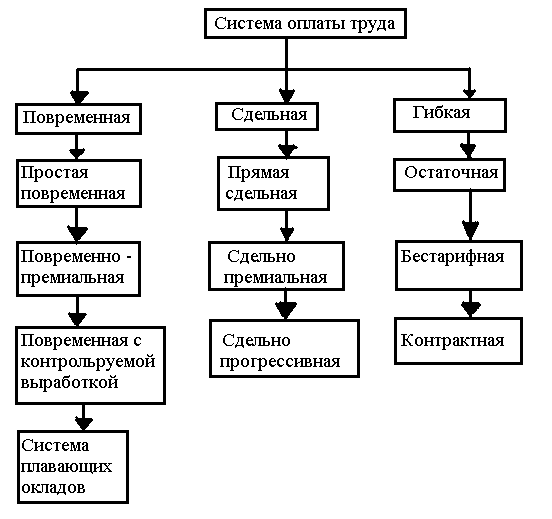

Повременная (тарифная) система оплаты труда и её разновидности

Анализ показателей платежеспособности организации

Организация оплаты труда на предприятии ООО «Ключ-Окна»

Совершенствование системы оплаты труда в организации

Навигация

Анализ показателей платежеспособности организации

Организация оплаты труда

48846

знаков

4

таблицы

4

изображения

2.2 Анализ показателей платежеспособности организации

Проанализировав деятельность ООО «Ключ-Окна» в целом необходимо остановиться более подробно на показателях, характеризующих вероятность банкротства организации, платежеспособность и финансовую устойчивость.

Таблица 2. Динамика изменений финансовых показателей ООО «Ключ-Окна»

| № п/п | Коэффициенты | Алгоритм расчета | 2008 | 2009 | Отклонение | Норма |

| 1 | - абсолютной ликвидности | (Ф-1, стр. 260+250)/ Ф-1 стр. 690 | 0 | 0,14 | 0,14 | 0,2-0,7 |

| 2 | - критической оценки | (Ф-1, стр. 260+250+240)/ Ф-1 стр. 690 | 0 | 0,34 | 0,34 | > 1 |

| 3 | - текущей ликвидности | Ф-1, стр. 290/ Ф-1 стр. 690 | 1,11 | 1,36 | 0,25 | > 2 |

| 4 | - обеспеченности собственными ОбС[3] | (Ф-1, стр. 490+190)/ Ф-1 стр. 290 | 0,10 | 0,97 | 0,87 | > 0,1 |

| 5 | - восстановления платежеспособности | (К тл кп + 6/12 х (К тл кп - К тл нп))/ 2 | х | 0,90 | х | > 1 |

| 6 | - автономии | Ф-1, стр. 490/ Ф-1 стр. 700 | 0,10 | 0,16 | 0,06 | > 0,5 |

| 7 | - финансовой устойчивости | (Ф-1, стр. 490+590)/ Ф-1 стр. 700 | 0,10 | 0,57 | 0,47 | > 0,5 |

| 8 | - соотношения собственных и заемных средств | Ф-1, стр. 490/ (Ф-1 стр. 590+690) | 0,11 | 0,19 | 0,08 | = 1 |

| 9 | - соотношения дебиторской и кредиторской задолженности | (Ф-1, стр. 230+240)/ (Ф-1 стр. 620+630) | 0 | 0,31 | 0,31 | = 1 |

| 10 | - маневренности | (Ф-1, стр. 290-490)/ (Ф-1 стр. 290) | 0,90 | 0,73 | -0,17 | > 1 |

| 11 | - общей платежеспособ-ности | Ф-1 (стр. 510+520+ 610+620+630+660)/ п. 12 | 1,97 | 2,36 | 0,40 | > 1 |

| 12 | Среднемесячная выручка | Ф-2, стр. 010 х 1.18/ 12 | 1076,85 | 851,08 | х | х |

Расчетные данные таблицы позволяют сделать вывод о том, что на момент окончания расчетного периода организация неплатежеспособна, а структура баланса – неудовлетворительна. Об этом свидетельствуют коэффициенты текущей ликвидности, значения которых не соответствуют нормативам (т.е. < 2). Следовательно в данной ситуации организация сможет покрыть свои обязательства за счет оборотных средств полностью, но для дальнейшего развития останется только 36 %. Однако по сравнению с прошлым периодом ситуация улучшилась на 25%.

Также коэффициент текущей ликвидности показывает, что при расчете с кредиторами на каждый рубль у организации остается еще 36 копеек на развитие производства.

Коэффициент обеспеченности собственными оборотными средствами говорит о том, что оборотные средства закупаются организацией на 97% на собственные средства без учета основных средств, при этом наблюдается динамика роста по сравнению с 2008 годом (на 87%). На собственные средства организация существует на 16 %. За счет долгосрочного кредитования может финансировать свою деятельность на 47 %.

Показатели коэффициента платежеспособности говорят о том, что в целом кредиторская задолженность накопилась за 2,36 месяца. Однако за последующие 6 месяцев организация вряд ли сможет восстановить свою платежеспособность. Об этом свидетельствует коэффициент восстановления платежеспособности (< 1).

Свои долги организация может покрыть за счет дебиторской задолженности и денежных средств на 34%.

При этом расчеты показывают, что соотношение собственных и заемных средств также не соответствуют нормативу: на 1 руб. заемных средств всего 19 копеек собственных. К тому же этот показатель увеличился по сравнению с прошлым периодом. Это связано с приобретением фирмой основных средств. Возможно тем же обусловлено и снижением коэффициента маневренности организации.

Но в целом стоит отметить, что коэффициент финансовой устойчивости организации достиг норматива. Это дает хороший прогноз на дальнейшее развитие организации.

Обобщая вышесказанное можно сделать вывод, что у организации имеются проблемы со сбытом. И в случае, если не будет принято стимулирующих мер по сбыту продукции, то это негативно скажется на дальнейшей деятельности организации.

Рассмотрев технико-экономическую характеристику предприятия в целом и проанализировав динамику изменений его финансовых показателей, можно сделать вывод, что немаловажную роль в деятельности данного предприятия играют его работники и применяемая в организации система оплаты труда.

В следующей главе будет дана оценка применяемой системе оплаты труда, в том числе с позиции её влияния на деятельность организации. А также будут предложены рекомендации по её совершенствованию.

Глава 3. Разработка рекомендаций по совершенствованию системы (формы) оплаты труда на предприятии

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... самостоятельны в хозяйственной деятельности предприятия частной, кооперативной формы собственности. Они сами определяют порядок оплаты труда работников, численность работающих на предприятии, размер их заработной платы. В основу организации заработной платы работников торговли ложатся три основных принципа. Материальная заинтересованность работников в результатах своего труда обеспечивается ...

... для оплаты труда наёмного работника в соответствии с условиями найма. Организация заработной платы включает следующие элементы, тарифную систему, формы и системы оплаты труда. Организация заработной платы в торговле осуществляется в соответствии со следующими функциями: 1) Стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

0 комментариев