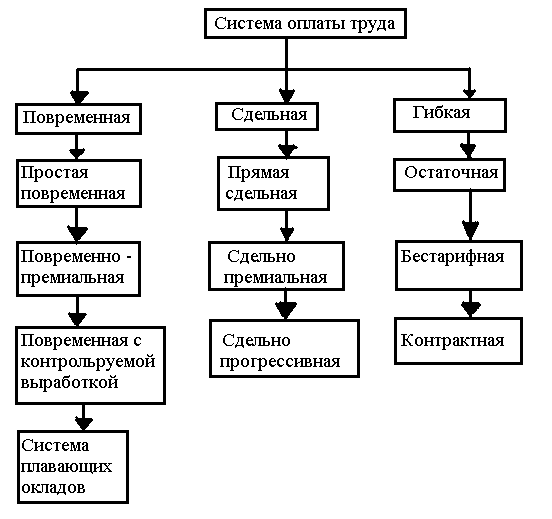

Принципиальные положения организации оплаты труда

Сдельная форма оплаты труда и её разновидности

Повременная (тарифная) система оплаты труда и её разновидности

Анализ показателей платежеспособности организации

Организация оплаты труда на предприятии ООО «Ключ-Окна»

Совершенствование системы оплаты труда в организации

Навигация

Организация оплаты труда на предприятии ООО «Ключ-Окна»

Организация оплаты труда

48846

знаков

4

таблицы

4

изображения

3.1 Организация оплаты труда на предприятии ООО «Ключ-Окна»

Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого [12, стр. 117]. Организация оплаты труда предполагает:

определение форм и систем оплаты труда работников предприятия;

разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

разработку системы должностных окладов служащих и специалистов;

обоснование показателей и системы премирования сотрудников.

Успех фирмы во многом зависит от эффективности труда персонала, а это, в свою очередь, от механизма формирования заработной платы. Существует три принципиальных подхода к моделям организации оплаты труда [18, стр. 65].

I модель – увеличение в структуре заработка доли его гарантированной части до 80-90%. Эта модель приемлема для крупных предприятий, где, помимо заработной платы, стимулирующим фактором будет еще и карьерный рост.

II модель – ориентирована на минимизацию гарантированной части заработка и индивидуализацию оплаты труда на основе возрастания его гибкой части. Данная модель может быть применима в условиях малого бизнеса. Гибкость заработной платы позволяет стимулировать работников материально.

III модель – сквозное распределение: фонд оплаты труда, включающий основную заработную плату и выплаты индивидуального характера (формируются по остаточному принципу).

Предприятие ООО «Ключ-Окна» самостоятельно, но в соответствии с законодательством устанавливают штатное расписание, формы и системы оплаты труда, премирования. На данном предприятии в качестве основной формы оплаты труда применяется повременная система оплаты труда (когда за основу берется оклад и отработанное время).

На основании выбранной системы оплаты труда на предприятии учет ее регламентируется следующими документами:

- штатное расписание с указанием окладов;

- табель учета рабочего времени;

- договоры, контракты, трудовые соглашения с визой руководителя о выплате, приказы и др.

В бухгалтерии на основании первичных документов: табеля учета рабочего времени и других расчетов, определяют сумму оплаты труда за отработанное время, а также за неотработанное, но подлежащее оплате: премии, пособия; после чего составляется расчетная ведомость. В данном документе отдельно по каждому работнику указывается фамилия, имя, отчество, табельный номер, оклад, разряд, сумма начисленной оплаты раздельно по видам оплат, производственные удержания, сумма к выдаче на руки. Данные расчетной ведомости переносятся в платежную, по которой выдается зарплата.

На лицевой стороне фиксируется разрешительная надпись руководителя на выдачу оплаты труда. Все платежные ведомости, которыми кроме выдачи зарплаты оформляются выдачи авансов, а так же средств в подотчет и т.п. подлежат регистрации нарастающим итогом с начала года.

По каждому работнику данные расчетно-платежной ведомости одновременно заносятся в лицевой счет, он является справкой для начисления пенсий, пособий, подсчета среднего заработка для расчета отпускных, оплаты больничного листа, выплаты компенсаций при увольнении.

Размер начислений (заработная плата, аванс, премии, доплаты, пособия, отпускные и т.д.) производятся в соответствии с нормативными актами. Основная заработная плата начисляется в соответствии с окладами.

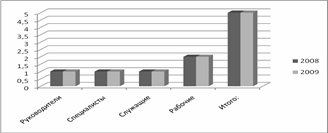

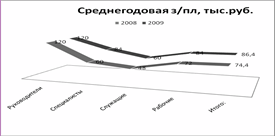

Таблица 3 содержит данные, которые могут дать оценку тому, какие конкретно факторы влияют на изменение фонда заработной платы (ФЗП) в исследуемой организации.

Таблица 3. Расчет влияния факторов на изменение фонда заработной платы в ООО "Ключ-Окна"

| Категории работников | Количество работников | Среднегодовая з/пл, тыс.руб. | Фонд з/платы (ФЗП), тыс. руб. | Отклонение ФЗП | |||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | Всего | в т.ч. | ||

| Кол-во раб-ков | Ср/год з/пл | ||||||||

| Руководители | 1 | 1 | 120 | 120 | 120 | 120 | 0 | 0 | 0 |

| Специалисты | 1 | 1 | 60 | 84 | 60 | 84 | 24 | 0 | 24 |

| Служащие | 1 | 1 | 48 | 60 | 48 | 60 | 12 | 0 | 12 |

| Рабочие | 2 | 2 | 72 | 84 | 144 | 168 | 24 | 0 | 24 |

| Итого: | 5 | 5 | 74,4 | 86,4 | 372 | 432 | |||

Из данной таблицы следует, что рост ФЗП вызван не увеличением количества работников, а повышением окладов следующим категориям работников:

- специалисты – в 1,4 раза,

- служащие – в 1,25 раза,

- рабочие – в 1, 17 раза.

Наглядно это продемонстрировано на Диаграммах 1-3.

Диаграмма 1. Количество работников

Диаграмма 2. Среднегодовая заработная плата

Диаграмма 3. Фонд заработной платы

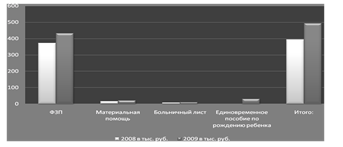

Таблица 4 равно как и диаграмма 4, содержит данные, позволяющие охарактеризовать структуру доходов работника от его деятельности на предприятии.

Таблица 4. Структура оплаты труда работников

| Показатели | 2008 | 2009 | Отклонение | |||

| в тыс. руб. | в % | в тыс. руб. | в% | абсолютное | относительное | |

| ФЗП | 372 | 94,4 | 432 | 87,8 | 60 | 1,16 |

| Материальная помощь | 15 | 3,8 | 20 | 4,1 | 5 | 1,33 |

| Больничный лист | 7 | 1,8 | 10 | 2,0 | 3 | 1,43 |

| Единовременное пособие по рождению ребенка | х | х | 30 | 6,1 | х | х |

| Итого: | 394 | 100,0 | 492 | 100,0 | 98 | 1,25 |

Диаграмма 4. Структура оплаты труда работников

Приведенные выше данные показывают, что фонд оплаты труда ООО «Ключ-Окна» слагается из нескольких частей:

- фонд заработной платы (ФЗП) – постоянная часть: составляет в 2008 г. - 94,4%; в 2009 г. – 87,8%;

- фонд материального поощрения (ФМП) – переменная часть: составляет в 2008 г. – 3,8%; в 2009 г. – 4,1%.

В состав фонда заработной платы включаются начисление суммы оплаты труда в денежной форме за отработанное и неотработанное время по тарифу (окладу).

В состав фонда материального поощрения ЗАО включаются начисленные премии за выполнение показателей хозяйственной деятельности, единовременные поощрительные выплаты из Фонда материального поощрения подразделений.

Проведенный анализ показывает, что в данной организации преимущественно применяется I модель организации оплаты труда, т.е. в среднем 90% в структуре заработка - это гарантированная его часть, не зависящая от индивидуальной активности работника. Также это подтверждает применяемая в организации система утвержденных окладов.

В целом заработная плата за 2009 год возросла по сравнению с аналогичным периодом предыдущего года. Это вызвано повышением окладов сотрудников.

Незначительно возросла стимулирующая часть: на 4,1 %.

Однако рост затрат на больничные листы сказывается негативно на деятельности организации. В данном случае рост зарплат следует признать экономически необоснованным, т.к. при росте зарплаты производительность труда снижается, а вместе с тем и выручка. Для подтверждения данного факта необходимо вычислить индекс соотношения зарплаты и производительности труда: по формуле:

I ЗП/ПТ = Тр ГП / Тр ЗП,где,

Тр ГП = 0,79; Тр ЗП = 86,4 : 74,4 = 1,16

Следовательно I ЗП/ПТ = 0,79 : 1,16 = 0,68

Производительность труда является экономической категорией, характеризующей результативность (эффективность) живого труда. Уровень производительности труда выражается отношением объема произведенной продукции или работ (результата труда) к затратам живого труда на ее производство или трудоемкостью – отношением затрат труда к объему произведенной продукции. Затраты живого труда выражаются показателями среднесписочной численности работников или числа отработанных человеко-часов.

Обеспечение экономически обоснованных соотношений между темпами роста средней заработной платы и производительности труда является одним из важнейших условий эффективности хозяйствования организаций различных организационно-правовых форм. Нарушение объективного экономического требования опережающего роста производительности труда, необоснованное повышение заработной платы оказывает негативное воздействие на пропорции меры труда и его оплаты. В данном случае имеет место именно эта ситуация, следовательно, в данной организации необходимо совершенствовать систему оплаты труда.

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... самостоятельны в хозяйственной деятельности предприятия частной, кооперативной формы собственности. Они сами определяют порядок оплаты труда работников, численность работающих на предприятии, размер их заработной платы. В основу организации заработной платы работников торговли ложатся три основных принципа. Материальная заинтересованность работников в результатах своего труда обеспечивается ...

... для оплаты труда наёмного работника в соответствии с условиями найма. Организация заработной платы включает следующие элементы, тарифную систему, формы и системы оплаты труда. Организация заработной платы в торговле осуществляется в соответствии со следующими функциями: 1) Стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

0 комментариев