Навигация

Расчет удельного веса затрат на оплату труда в себестоимости продукции

35401

знак

9

таблиц

9

изображений

2.6 Расчет удельного веса затрат на оплату труда в себестоимости продукции

Структура затрат предприятия по экономическим элементам представлена в табл. 9.

Таблица 9

Динамика структуры затрат на перекачку электроснабжения по экономическим элементам

| Элементы затрат | 2005 год | 2006 год | Абсолютное изменение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |||

| 1. Материальные затраты - всего | 139564 | 5,9 | 217188 | 7,1 | + 77624 | 155,6 |

| в том числе: | ||||||

| - материалы | 108828 | 4,6 | 181836 | 6,0 | + 73008 | 167,1 |

| - топливо | 24473 | 1 | 27614 | 0,9 | + 3141 | 112,8 |

| - ОС | 2996 | 0,1 | 3839 | 0,1 | + 843 | 128,1 |

| - газ | 3267 | 0,2 | 3899 | 0,1 | + 632 | 119,3 |

| 2. Затраты на энергию | 254584 | 10,8 | 400578 | 13,0 | + 145994 | 157,4 |

| - эл./энергия | 249553 | 10,6 | 394142 | 12,8 | + 144589 | 157,9 |

| - теплоэнергия | 5031 | 0,2 | 6436 | 0,2 | + 1405 | 127,9 |

| 3. Фонд оплаты труда | 486110 | 20,7 | 653001 | 21,3 | + 166891 | 134,3 |

| 4. Единый социальный налог | 128386 | 5,5 | 164944 | 5,4 | + 36558 | 128,5 |

| 5. /Износ/ амортизация | 367179 | 15,6 | 453447 | 14,8 | + 86268 | 123,5 |

| 6. Прочие затраты - всего | 962841 | 41,1 | 1166972 | 38 | + 204131 | 121,2 |

| в том числе: | ||||||

| - капитальный ремонт | 330898 | 14,1 | 310346 | 10,1 | – 20552 | 93,8 |

| - услуги связи | 121391 | 5,2 | 195257 | 6,4 | + 73866 | 160,8 |

| - услуги транспорта | 53704 | 2,3 | 63265 | 2,1 | + 9561 | 117,8 |

| - услуги охраны | 15321 | 0,7 | 19645 | 0,6 | + 4324 | 128,2 |

| - плата за землю (аренда) | - | 2101 | 0,1 | + 2101 | - | |

| - подготовка кадров | 6176 | 0,3 | 8338 | 0,2 | + 2162 | 135,0 |

| - расходы на диагностику МН | 55295 | 2,4 | 62340 | 2,0 | + 7045 | 112,7 |

| - расходы на страхование | 203134 | 8,6 | 223306 | 7,3 | + 20172 | 109,9 |

| - лизинговые платежи | - | - | 9 | + 9 | - | |

| - другие прочие | 176922 | 7,5 | 282365 | 9,2 | + 105443 | 160,0 |

| ИТОГО затрат | 2338664 | 99,6 | 3056130 | 99,6 | + 717466 | 130,7 |

| 7. Налоги в составе с/с | 10035 | 0,4 | 11298 | 0,4 | + 1263 | 112,6 |

| ВСЕГО затрат | 2348699 | 100 | 3067428 | 100 | + 718729 | 130,6 |

Фонд оплаты труда ![]() :

:

![]() (2.1)

(2.1)

где ![]() – фонд заработной платы, рассчитанный в пункте 2.5.;

– фонд заработной платы, рассчитанный в пункте 2.5.;

![]() – выплаты социального характера и социальные льготы и компенсации (входят в состав «Внереализационных расходов»)

– выплаты социального характера и социальные льготы и компенсации (входят в состав «Внереализационных расходов»)

![]()

![]()

Похожие работы

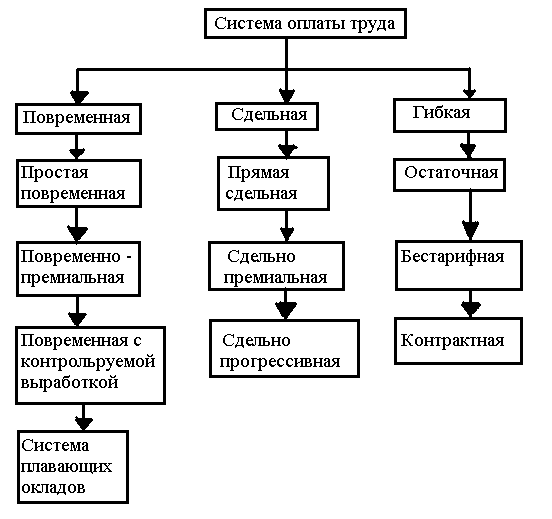

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... самостоятельны в хозяйственной деятельности предприятия частной, кооперативной формы собственности. Они сами определяют порядок оплаты труда работников, численность работающих на предприятии, размер их заработной платы. В основу организации заработной платы работников торговли ложатся три основных принципа. Материальная заинтересованность работников в результатах своего труда обеспечивается ...

... для оплаты труда наёмного работника в соответствии с условиями найма. Организация заработной платы включает следующие элементы, тарифную систему, формы и системы оплаты труда. Организация заработной платы в торговле осуществляется в соответствии со следующими функциями: 1) Стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

0 комментариев