Навигация

Оценка эффективности использования средств на оплату труда в 2006 году

35401

знак

9

таблиц

9

изображений

2.7 Оценка эффективности использования средств на оплату труда в 2006 году

Показатели эффективности использования фонда оплаты труда представлены в табл. 10.

Таблицы 10

| Показатель | 2005 год | 2006 год | Отклонение, + / – | Темп роста, % |

| Выручка от реализации продукции | 4341590 | 4720527 | + 378937 | 108,7 |

| Чистая прибыль | 1461974 | 1174141 | – 287833 | 80,3 |

| Фонд заработной платы | 548655,5 | 708000,1 | + 159344,6 | 129,0 |

| Выручка, приходящаяся на 1 рубль заработной платы | 7,91 | 6,67 | – 1,24 | 84,3 |

| Сумма чистой прибыли на 1 рубль заработной платы | 2,66 | 1,66 | – 1 | 62,4 |

Показатели эффективности использования оплаты труда в 2006 году по сравнению с 2005 заметно снизились. Это произошло в результате:

· снижения тарифа на транспортировку электроснабжения;

· увеличения себестоимости продукции.

Для получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Для характеристики соотношения между темпами роста производительности труда и средней заработной платы исчисляют коэффициент опережения ![]() :

:

![]() (2.2)

(2.2)

Где ![]() – темп роста среднегодовой выработки 1 работника, %;

– темп роста среднегодовой выработки 1 работника, %;

![]() – темп роста реальной среднегодовой заработной платы 1 работника, %.

– темп роста реальной среднегодовой заработной платы 1 работника, %.

В связи с тем, что ежегодная инфляция составляет 15 %, то в 2006 году реальная среднегодовая заработная плата ![]() работника предприятия составит

работника предприятия составит

![]()

![]()

![]()

![]()

Рассчитанный коэффициент опережения показывает, что рост среднегодовой заработной платы соответствует росту среднегодовой выработки. Значение данного коэффициента хотя и не является положительным, но стремится к своему нормативному значению.

Для определения суммы экономии ![]() или перерасхода

или перерасхода ![]() фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

![]() (2.3)

(2.3)

![]()

В нашем случае более высокие темпы роста оплаты труда по сравнению с темпами роста производительности труда способствовали перерасходу фонда заработной платы в размере 110606,3 тыс. руб.

ЗАКЛЮЧЕНИЕ

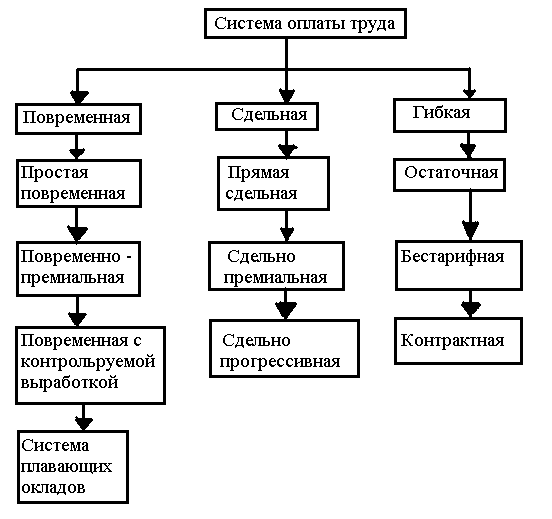

На данном предприятии применяется повременно - премиальная форма оплаты труда. В первую очередь это связано с тем, что роль трудовых ресурсов на предприятии не может повлиять на увеличение выпуска продукции (объемов транспортируемой электроснабжения), ввиду строгой регламентации производственных процессов, то есть обеспечение бесперебойного приема электроснабжения от добычи, перекачка и сдача ее потребителям в соответствии с заключенными с производителями электроснабжения договорами транспортировки

ОАО «Камская ГЭС» – социально - ориентированное предприятие. За фактически отработанное время работник помимо основной заработной платы получает премию. Она связана с результативность того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда. Средняя заработная плата работников в ОАО « ГЭС» является одной из самых высоких в Республике Коми.

Динамика ФЗП за 2005 – 2006 гг. показала, что он вырос на 29,04 % и составил 708000,1 тыс. руб. Это произошло за счет индексации заработной платы и увеличения числа работников. Удельный вес фонда оплаты труда в общей смете затрат за 2 года практически не изменился и составил в 2006 году 21,3 %.

Темпы роста оплаты труда опережают темпы роста производительности труда, что является отрицательным моментом. В связи с этим в 2006 году произошел перерасход фонда заработной платы в размере 110606,3 тыс. руб.

Основными рекомендациями по повышению эффективности организации оплаты труда в ОАО «Камская ГЭС» являются:

· отдел труда и заработной платы должен обеспечивать точный расчет оплаты труда каждого работника в соответствии с количеством и качеством затраченного труда;

· не допускать опережения роста заработной платы над ростом производительности труда;

· анализировать рынок рабочей силы (спрос и предложение) и относительно этого корректировать заработную плату работникам своего предприятия;

· в целях социальной защиты низкооплачиваемых работников в тарифной сетке должно предусматриваться более высокое межразрядное соотношение в нижних разрядах, чем в высших разрядах;

· производить периодический пересмотр тарифных ставок и других элементов тарифной системы.

Список используемой литературы

1. О.И. Волков, В.К. Скляренко. “Экономика ппредприятия.” Москва, 2004 г.

2. Артамонова Г.А., Протченко Т.А. Практикум по экономике производства: Учебное пособие. – Ухта: УИИ, 1995. – 57 с.

3. Экономика предприятия: Учеб пособие/В.П. Волков, А.И. Ильин, В.И. Станкевич и др.; Под. ред. А.И. Ильина, В.П. Волкова. – М.: Новое знание, 2005 – 677 с. – (Экономическое образование)

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – 4 - е изд., перераб. и доп. – Минск: ООО «Новое знание», 1999. – 688 с.

5. Зайцев Н.Л. Экономика организации. – М.: “Экзамен”, 2002 г. – 768 с.

6. Экономика предприятия: Учебник для вузов/ Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ - ДАНА, 2004. – 718 с.

Похожие работы

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

... самостоятельны в хозяйственной деятельности предприятия частной, кооперативной формы собственности. Они сами определяют порядок оплаты труда работников, численность работающих на предприятии, размер их заработной платы. В основу организации заработной платы работников торговли ложатся три основных принципа. Материальная заинтересованность работников в результатах своего труда обеспечивается ...

... для оплаты труда наёмного работника в соответствии с условиями найма. Организация заработной платы включает следующие элементы, тарифную систему, формы и системы оплаты труда. Организация заработной платы в торговле осуществляется в соответствии со следующими функциями: 1) Стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного ...

... об укреплении трудовой дисциплины. В соглашениях могут содержаться положения по другим трудовым и социально-экономическим вопросам, не противоречащие законодательству. Раздел 2 Механизм стимулирования оплаты труда. В структуру вознаграждения работников организации, компенсирующего их трудовой вклад, могут входить следующие компоненты: • базовая оплата по тарифным ставкам и окладам, которая ...

0 комментариев