Функции заработной платы в условиях перехода к рыночным отношениям

Формы и системы оплаты труда в Республике Беларусь

Тарифная и бестарифная система оплаты труда

Зарубежный опыт оплаты труда на предприятии

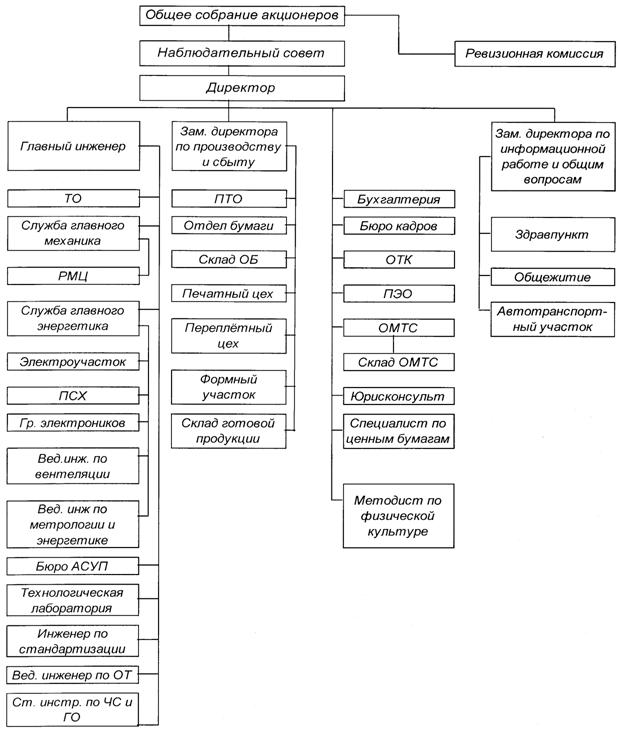

АНАЛИЗ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ ОАО «ПОЛИГРАФКОМБИНАТ «КРАСНАЯ ЗВЕЗДА» И НАПРАВЛЕНИЕ ЕЕ СОВЕРШЕНСТВОВАНИЯ

Анализ тарифной сетки оплаты труда на предприятии

Анализ форм и системы заработной платы на предприятии

Доплата к тарифным ставкам и окладам

Премирование работников предприятия

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФОНДА ОПЛАТЫ ТРУДА ОАО «ПОЛИГРАФКОМБИНАТ ИМ. Я. КОЛАСА»

Расчет экономической эффективности от предлагаемых мероприятий

Навигация

Формы и системы оплаты труда в Республике Беларусь

Организация оплаты труда работников в ОАО "Полиграфкомбинат "Красная Звезда" и направления ее совершенствования

202092

знака

13

таблиц

5

изображений

1.3 Формы и системы оплаты труда в Республике Беларусь

Важным этапом в последовательности работ по организации заработной платы является выбор форм оплаты труда (повременная, сдельная и окладная). Для каждой категории работников возможно использование той или иной формы оплаты труда. Согласно Трудовому Кодексу Республики Беларусь формы, системы и размеры оплаты труда работников, в том числе и дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора [45, ст.63].

Форма заработной платы характеризует соотношения между затратами рабочего времени, продуктивностью труда работников и величиной их заработка. Различают две основные формы заработной платы: повременную и сдельную.

Повременная форма оплаты труда базируется на количестве отработанного времени и качестве (квалификации) затраченного труда. Она применяется на работах, где невозможно или нецелесообразно использование сдельной оплаты, и рассчитывается с помощью тарифных ставок и должностных окладов.

На практике повременная форма реализуется в виде простой повременной и повременно-премиальной систем оплаты. При простой повременной системе заработок зависит от количества отработанного времени и тарифной ставки (оклада) за единицу рабочего времени, а при повременно-премиальной системе – к тарифной заработной плате добавляется премия за достижение установленных количественных и качественных показателей в работе [29, с.302].

Исходя из механизма оплаты повременная форма стимулирует, прежде всего, повышение квалификации работающих и укрепление дисциплины труда. Повременная форма оплаты труда обычно применяется в следующих случаях:

- если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется, прежде всего, производительностью машины, аппарата или агрегата;

- если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки;

- при условии правильного применения норм труда.

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

- на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

- при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

- на работах, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также где труд работника не поддается точному нормированию;

- на работах, которые можно нормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

При простой повременной системе заработная плата работнику (ЗПпвн) за определенный отрезок времени может быть определена следующим образом:

ЗПпвн = m * Т (1.1)

где m - часовая (дневная) тарифная ставка рабочего соответствующего разряда;

Т – фактически отработанное на производстве время.

При повременно-премиальной системе заработная плата работника (ЗПпвп) может быть определена по следующей формуле:

![]() (1.2)

(1.2)

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

n – процент перевыполнения установленных показателей и условий премирования [56, с.197].

Сдельная форма оплаты, труда базируется на объеме выполненной работы (количестве изготовленной продукции) и сдельной расценке за единицу работы (продукции). Она применяется на тех работах, где можно нормировать и точно учитывать результаты труда, а увеличение объема продукции не приведет к снижению ее качества и стимулирует повышение производительности труда и квалификации рабочих. На практике реализуется в виде следующих систем: прямой сдельной, сдельно-премиальной, сдельно-прогрессивной, косвенной сдельной, аккордной и аккордно-премиальной. Каждая из перечисленных систем в зависимости от форм организации труда может быть индивидуальной или коллективной (бригадной) [29, с.303].

Прямая сдельная система оплаты труда персонала устанавливает соответствующую зависимость вознаграждения от объема произведенной продукции или сделанной работы. Эта система может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Однако данная система мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные производственные ресурсы, добиваться высоких коллективных результатов труда и т. п. Поэтому ее применение в конкретных производственных условиях должно быть в каждом случае экономически обосновано: индивидуальные достижения работника должны способствовать улучшению конечных результатов деятельности организации.

Косвенная сдельная система оплаты труда применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых оказывает существенное влияние на результаты основных исполнителей. По данной системе может стимулироваться эффективность работы наладчика, доход которого будет зависеть от суммарных результатов обслуживаемых им рабочих-станочников. Эта система мотивирует заинтересованность наладчика в улучшении обслуживания станков, росте производительности труда, рациональном использовании ресурсов и т. п.

Сдельно-премиальная система служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. По этой системе в общий доход работника, помимо прямой или тарифной оплаты, дополнительно включаются премии в процентах к базовой ставке. В положении о премировании персонала должны быть точно установлены размеры премий и условия поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе.

Сдельно-прогрессивная система оплаты труда применяется в крайне необходимых условиях, скажем для стабилизации производства и расширения выпуска новой конкурентоспособной продукции на мировой рынок. По этой системе труд рабочего в пределах установленной нормы оплачивается по существующим тарифным ставкам, а сверх нее – по повышенным, или прогрессивным, премиальным показателям [6, с.350]..

В условиях аккордной системы размер оплаты труда устанавливается на весь комплекс работ, входящих в аккордное задание. Сумма заработка рассчитывается на основе калькуляции с учетом видов и объемов заданных работ, норм выработки, норм времени, сдельных расценок, разрядов работ, тарифных ставок и других показателей. При аккордно-премиальной системе оплаты труда заработок рабочих состоит из двух частей: за выполнение аккордного задания и суммы премии за качественное выполнение аккордного задания в установленный срок и досрочно.

Следует сказать, что в Республике Беларусь законодательно установлена система государственных гарантий в области оплаты труда, которая включает в себя:

1) величину минимальной заработной платы в Республике Беларусь;

2) величину размера тарифной ставки первого разряда Единой тарифной сетки работников Республики Беларусь для работников бюджетной сферы;

3) республиканские тарифы оплаты труда - часовые и (или) месячные тарифные ставки (оклады), определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями;

4) размеры увеличения оплаты труда за работу в условиях, отличающихся от нормативных;

5) меры по поддержанию уровня реального содержания заработной платы, индексации заработной платы;

6) ограничения размеров удержаний из заработной платы, в том числе размеров налогообложения доходов;

7) государственный контроль и надзор за своевременностью выплат заработной платы и реализацию государственных гарантий в части ее размеров;

8) ответственность нанимателей за нарушение условий коллективного договора, соглашения по оплате труда [45, ст.56].

Для дифференциации заработной платы в зависимости от сложности, содержания, характера, условий труда и других факторов наниматели обязаны использовать республиканские тарифы оплаты труда работников как минимальные гарантии размеров оплаты труда. Минимальная заработная плата - государственный минимальный обязательный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении установленной Трудовым Кодексом продолжительности рабочего времени и выполнении норм труда. В состав минимальной заработной платы не входят доплаты, надбавки, премии и другие компенсационные и поощрительные выплаты.

Размер минимальной заработной платы определяется исходя из минимального потребительского бюджета и устанавливается Правительством Республики Беларусь. Так, с 01.01.2007 г. в Республике Беларусь размер минимальной заработной платы составляет 179050 руб., размер часовой минимальной заработной платы – 1060 руб.

Заработная плата работников максимальными размерами не ограничивается.

В коллективных договорах, соглашениях (кроме тех, стороной которых является организация, финансируемая из бюджета и пользующаяся государственными дотациями) может предусматриваться более высокий размер минимальной заработной платы.

Республиканскими тарифами оплаты труда являются часовые и (или) месячные тарифные ставки и должностные оклады, определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями [45].

Согласно законодательству Республики Беларусь, оплата труда работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели, осуществляется в порядке, определяемом коллективным договором, соглашением или нанимателем, в зависимости от сложности и условий труда этих работников, их квалификации на основе Единой тарифной сетки работников Республики Беларусь [19].

Единая тарифная сетка работников Республики Беларусь введена в действие на основании Постановления Министерства труда и социальной защиты от 20.09.2002 г. № 123 «Об утверждении Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь» (ЕТС), которая определяет механизм дифференциации и регулирования тарифной части заработной платы работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели. Единая тарифная сетка работников Республики Беларусь приведена в Приложении 1.

На основе ЕТС с использованием других элементов тарифной системы: тарифной ставки первого разряда, Единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС) и Единого квалификационного справочника должностей служащих (ЕКСД), а также иных квалификационных справочников, утверждаемых в установленном порядке, определяются тарифные ставки и тарифные должностные оклады работников .

При использовании тарифной системы оплаты труда заработная плата включает в себя тарифную и надтарифную части. Тарифная часть заработной платы работников состоит из тарифных ставок, тарифных должностных окладов, расчетных ставок, расчетных должностных окладов, ставок, должностных окладов и фиксированных должностных окладов.

Для более полного понимания тарифной системы оплаты труда дадим определение понятиям «тарифная ставка», «тарифный разряд», «тарифная сетка».

«Тарифная ставка (оклад) – фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Тарифный разряд – величина, отражающая сложность труда и квалификацию работника. Квалификационный разряд – величина, определяющая уровень профессиональной подготовки работника.

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов [6, с.341].

Согласно ЕТС работники распределяются по тарифным разрядам 27-разрядной ЕТС согласно Приложению 1.

Дифференциация и регулирование тарифной части заработной платы различных профессионально-квалификационных групп работников организаций и ИП производятся в зависимости от следующих факторов:

- сложности труда (квалификации) в пределах одной профессии, должности (внутрипрофессиональная, внутридолжностная дифференциация);

- содержания и специфики труда рабочих, руководителей, специалистов и других служащих (межпрофессиональная, междолжностная дифференциация);

- общих условий труда, сложности выпускаемой продукции, товаров (работ, услуг), видов деятельности и других специфических факторов, характерных для определенной отрасли (подотрасли) - межотраслевая дифференциация.

Тарифный разряд работника зависит от уровня квалификации, теоретических и практических знаний, степени сложности выполняемых работ (обязанностей) и ответственности. Эти требования заложены в тарифно-квалификационных (квалификационных) характеристиках, предусмотренных соответствующими квалификационными справочниками.

Тарифные коэффициенты ЕТС показывают, во сколько раз тарифные ставки второго и последующих разрядов выше тарифной ставки первого разряда.

Нарастание тарифных коэффициентов ЕТС по диапазонам разрядов установлено в следующих размерах:

- с 1-го по 4-й разряд - 16 %;

- с 4-го по 6-й разряд - 10 %;

- с 6-го по 27-й - 7 % [38].

Тарификация - отнесение выполняемых работ к конкретным тарифным разрядам (профессиям, должностям) и присвоение работникам соответствующей квалификации - осуществляется в соответствии с ЕТКС, ЕКСД и иными квалификационными справочниками, утверждаемыми в установленном порядке.

Суммы повышений по иным основаниям, предусмотренным законодательством, суммируются с расчетными ставками (расчетными должностными окладами) и образуют ставку (должностной оклад) работника, на основе которых производится дальнейший расчет заработной платы работников.

Рабочие по разрядам ЕТС распределены с 1-го по 8-й разряд включительно.

Служащие распределены с 5-го по 27-й разряд включительно с выделением следующих групп, построенных по принципу общности трудовых функций (Приложение 1):

- руководители организаций и их структурных подразделений - с 12-го по 27-й разряд включительно;

- руководители подразделений административно-хозяйственного обслуживания - с 6-го по 8-й разряд включительно;

- специалисты - с 6-го по 15-й разряд включительно;

- другие служащие (технические исполнители), занятые подготовкой и оформлением документов, учетом и контролем за их исполнением - с 5-го по 7-й разряд включительно [38].

Тарифные ставки (тарифные должностные оклады) работников организаций определяются путем умножения тарифной ставки первого разряда, действующей в организации, на тарифный коэффициент соответствующего тарифного разряда ЕТС, установленного работнику по его профессии или должности.

Суммы повышений и (или) уменьшений тарифных ставок (тарифных должностных окладов), предусмотренные Инструкцией по применению ЕТС, суммируются с тарифными ставками (тарифными должностными окладами) и образуют расчетную ставку (расчетный должностной оклад) по ЕТС.

Порядок тарификации определяется коллективным договором, соглашением или нанимателем.

Следует отметить, что применение ЕТС не ограничивает прав нанимателей в выборе форм, систем и размеров оплаты труда, с помощью которых заработная плата работников увязывается с конечными результатами труда, эффективностью работы организации.

При применении Единой тарифной сетки дополнительно могут быть использованы коэффициенты повышения ставок рабочих по технологическим видам работ, производствам и отраслям экономики к тарифным ставкам рабочих соответствующих разрядов Единой тарифной сетки (коэффициенты дифференцированы от 1,0 до 1,9). Приведенные в приложении коэффициенты наниматель вправе применять и к тарифным коэффициентам соответствующих должностей руководителей и специалистов (мастеров, инженеров-технологов и др.) соответствующих подразделений при условии, что не менее 50% рабочих, непосредственно занятым в указанных подразделениях, установлены коэффициенты повышения тарифных ставок (окладов) по технологическим видам работ [25, с.19].

В отраслевых тарифных соглашениях и коллективных договорах может предусматриваться применение этих коэффициентов к окладам руководителей и специалистов внутрипроизводственных подразделений, в которых заняты рабочие.

Применение коэффициентов не исключает установление организациями доплат за работу в неблагоприятных условиях труда по результатам аттестации конкретных рабочих мест, если коэффициенты не обеспечивают должной компенсации за работу в этих условиях.

При расчете часовых тарифных ставок месячная тарифная ставка делится на среднемесячное количество рабочих часов, установленное действующими нормативными актами, с учетом годового баланса рабочего времени.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени) путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также умножением часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях на единицу объема работы (продукции) [38].

Далее рассмотрим надтарифную часть заработной платы. Она включает в себя:

- оплату за отработанное время;

- оплату за неотработанное время;

- единовременные поощрительные выплаты;

- выплаты за питание, жилье, топливо.

Оплата за отработанное время помимо заработной платы по тарифным ставкам и окладам, а также по сдельным расценкам включает в себя:

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения;

- стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещение профессий и должностей;

- компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время – это оплата:

- ежегодных и дополнительных отпусков;

- льготных часов подростков;

- простоев не по вине работника;

- вынужденного прогула и др.

Единовременные поощрительные выплаты включают:

- единовременные (разовые) премии;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальную помощь, предоставляемую всем или большинству работников;

- денежную компенсацию за неиспользованный отпуск;

- стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по приобретению акций и т. д. [56, с.221].

Надбавки предусматриваются для стимулирования высокой творческой активности персонала, повышения занятости и качества работы, производительности труда и эффективности производства. Надбавки устанавливаются в процентном отношении от суммы должностного оклада работников. За выполнение особо важной и ответственной работы работникам может быть установлена надбавка на время выполнения указанной работы. Указанная надбавка по своему характеру является ограниченной по сроку действия то есть устанавливается на определенный срок [7, с.14].

Согласно Постановлению Совета Министров Республики Беларусь от 24.12.1998 г. № 1972. «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» общая сумма средств, направляемых на выплату надбавок за высокие достижения в труде, выполнение особо важной (срочной) работы и другие показатели, выплачиваемых руководителям, специалистам и служащим организаций, кроме финансируемых из бюджета и пользующихся государственными дотациями и включаемых в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при ценообразовании и налогообложении, не должна превышать 20 процентов суммы должностных окладов этих категорий работников [39].

В случае превышения указанного норматива общей величины надбавок их выплата осуществляется за счет прибыли, остающейся в распоряжении предприятия. При этом необходимо отметить, что речь идет об общей величине надбавок в целом по предприятию, законодательно установленной предельной величины надбавок для отдельного работника не существует.

Премии предусмотрены за качественное и своевременное выполнение производственных заданий, а также за личный творческий вклад работников в конечные результаты производства. Их размер на предприятии обосновывается специалистами по труду.

Согласно Декрета Президента Республики Беларусь от 27 марта 1997 г. № 10 «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» с учетом изменений и дополнений выплаты по системам премирования рабочих, руководителей, специалистов и служащих за производственные результаты, относимые на себестоимость продукции не должна превышать 30 % Премии в размере свыше 30 процентов заработной платы по сдельным расценкам, тарифным ставкам (должностным окладам) в расчете на одного работника осуществляются за счет прибыли, остающейся в распоряжении предприятия [17].

С целью улучшения показателей финансово-хозяйственной деятельности предприятий Постановлением Совета Министров Республики Беларусь 27 апреля 2006 г. № 555 «О некоторых мерах по совершенствованию государственного регулирования оплаты труда» определено, что премирование руководителей (их заместителей) и главных специалистов коммерческих организаций осуществляется в порядке, предусмотренном законодательством, по итогам работы за квартал. При этом 30 процентов начисленной премии резервируется и выплачивается при отсутствии роста убытка от реализации продукции, товаров (работ, услуг) в следующем порядке:

- за 1 и 2 кварталы – по итогам работы за первое полугодие;

- за 3 и 4 кварталы – по итогам работы за год [41].

Согласно Постановлению Совета Министров Республики Беларусь от 25 июля 2002 г. № 1003 «Об усилении зависимости оплаты труда руководителей организаций от результатов финансово-хозяйственной деятельности» установлено, что:

- коэффициент соотношения средней заработной платы руководителя организации, независимо от формы собственности, и средней заработной платы по организации в целом рассчитывается нарастающим итогом с начала года и не может превышать 3,5. Конкретный коэффициент в зависимости от значимости и масштабов производства, численности работников устанавливается органом, заключившим контракт, а для руководителей организаций с долей собственности государства в их имуществе - органом, уполномоченным управлять государственным имуществом;

- для руководителей стабильно работающих организаций государственной формы собственности и с долей собственности государства в их имуществе, имеющих высокую эффективность и приоритетное значение в развитии отрасли, а также организаций, основной целью которых является социально-трудовая реабилитация инвалидов и содействие их интеграции в общество, коэффициент соотношения средней заработной платы руководителя и средней заработной платы по организации в целом может быть установлен в размере свыше 3,5. При этом коэффициент свыше 3,5 и до 5,0 включительно устанавливается по согласованию с Премьер-министром Республики Беларусь или Заместителем Премьер-министра Республики Беларусь, а свыше 5,0 - в исключительных случаях по обоснованному представлению органа, уполномоченного управлять государственным имуществом, постановлением Совета Министров Республики Беларусь по согласованию с Президентом Республики Беларусь;

- руководителям организаций, которым в соответствии с законодательством установлены должностные оклады в кратных размерах от уровня среднемесячной заработной платы по соответствующей отрасли (виду экономической деятельности), коэффициент соотношения их средней заработной платы и средней заработной платы по организации в целом не устанавливается [43].

В соответствии с Постановлением Совета Министров Республики Беларусь от 9 ноября 1999 г. № 1748 «О дополнительных мерах материального стимулирования высокопроизводительного и качественного труда» для предприятий государственной формы собственности при заключении контрактов рекомендовано ввести следующие показатели премирования.

Для рабочих основного производства:

- при стимулировании роста производительности труда - выполнение норм выработки (в натуральных, трудовых, стоимостных показателях), снижение трудоемкости продукции, высокоэффективное использование новой техники и прогрессивной технологии;

- при стимулировании улучшения качества продукции, работ, услуг - бездефектное изготовление продукции и сдача ее с первого предъявления, сокращение случаев возврата недоброкачественной продукции, отсутствие претензий к качеству продукции (рекламаций), работам, услугам со стороны служб технического контроля и потребителей;

- при стимулировании снижения материальных затрат - экономия сырья, материалов, топливно-энергетических ресурсов, запасных частей, уменьшение потерь, отходов на единицу продукции по сравнению с фактически достигнутым уровнем прошлого года;

- для рабочих, занятых обслуживанием основного производства, - обеспечение бесперебойной и ритмичной работы оборудования, увеличение коэффициента его использования, межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт;

- для руководителей, специалистов и служащих внутрипроизводственных подразделений организаций главным направлением стимулирования должно стать их премирование за фактическое улучшение результатов работы на том участке производства, на котором трудится конкретный работник (увеличение производства продукции, в том числе на экспорт, производительности труда, экономия материальных и трудовых затрат, снижение себестоимости и др.);

- стимулирование аппарата управления, общезаводских служб, центральных лабораторий и других функциональных подразделений должно осуществляться по основным показателям премирования, отражающим как результаты работы данного подразделения, так и организации в целом.

По своим показателям премируются работники таких функциональных подразделений, как конструкторские и технологические отделы, службы перспективного развития, отделы капитального строительства, службы технического контроля.

В качестве параметров оценки личного трудового вклада работников аппарата управления и других функциональных служб рекомендовано использовать показатели объема выполняемых работ по данной функции управления, их напряженность, качество, уровень организации труда, производственную и творческую активность, исполнительскую и трудовую дисциплину.

Оценку выполнения показателей премирования руководителей, специалистов и служащих производственных и функциональных подразделений рекомендовано осуществлять нарастающим итогом с начала года [42].

Доплаты и компенсации устанавливаются на возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда.

Оплата за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни. Согласно Трудовому Кодексу Республики Беларусь каждый час работы в сверхурочное время оплачивается:

1) работникам со сдельной оплатой труда - не ниже двойных сдельных расценок;

2) работникам с повременной оплатой труда, а также получающим должностные оклады, - не ниже двойных часовых ставок (окладов).

По договоренности с нанимателем работнику за работу в сверхурочное время может предоставляться другой день отдыха.

Работа в государственные праздники, праздничные и выходные дни оплачивается не ниже чем в двойном размере по правилам части первой настоящей статьи. При этом для работников, получающих месячный оклад, оплата производится в размере не ниже одинарной часовой или дневной ставки сверх оклада, если работа производилась в пределах месячной нормы рабочего времени, и в размере не ниже двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

За работу в сверхурочное время, в государственные праздники, праздничные и выходные дни премии начисляются на заработок по одинарным сдельным расценкам или на одинарную тарифную ставку.

Оплата работы в ночное время. За каждый час работы в ночное время и за многосменный режим работы производятся доплаты в размере, устанавливаемом коллективным договором, соглашением, но не ниже 20 процентов часовой тарифной ставки (оклада) работника, а для организаций, финансируемых из бюджета и пользующихся государственными дотациями, - Правительством Республики Беларусь или уполномоченным им органом.

Оплата труда при невыполнении норм выработки, браке, простое, а также при освоении новых производств (продукции). При невыполнении норм выработки, браке и простое не по вине работника заработная плата не может быть ниже двух третей установленной ему тарифной ставки (оклада).

При невыполнении норм выработки по вине работника оплата производится за фактически выполненную работу.

Полный брак и простой по вине работника оплате не подлежат. Частичный брак по вине работника оплачивается по пониженным, в зависимости от степени годности продукции, расценкам.

Брак изделий вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделий органом технического контроля, оплачивается наравне с годными изделиями.

Размер оплаты труда работников в период освоения нового производства (продукции) определяется в коллективном договоре [45].

Социальные выплаты включают частичную или полную оплату расходов персонала по следующим видам: транспорт, медицинская помощь и лекарства, отпуск и выходные дни, питание во время работы, обучение работников, страхование жизни, материальная помощь и т. д.

Дивиденды по акциям предприятий включают в основном доходы высшего руководства предприятий и фирм.

Необходимость равновесия доходов с результатами труда касается как вознаграждения рабочих-исполнителей, так и всех специалистов и руководителей производства, которым устанавливаются соответствующие месячные оклады. Так, для экономистов-менеджеров отделов планирования, организации труда, управления персоналом надбавки и премии могут быть установлены за снижение нормативов и норм расходования экономических ресурсов, в том числе и трудовых. В каждом конкретном случае заработная плата и премии должны быть увязаны с результатами труда и производства.

В целях совершенствования организации труда, предупреждения нарушений законодательства в сфере трудовых отношений на основании Декрета Президента Республики Беларусь от 26.07.1999 г. N 29 «О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительской дисциплины» нанимателям предоставлено право заключать с работниками контракты. Контракт – это разновидность трудового договора, заключаемая в письменной форме на определенный в них срок (не менее одного года) и содержащий особенности по сравнению с общими нормами законодательства о труде. С целью повышения материальной заинтересованности работников в результатах труда при контрактной форме найма работников допускается повышение тарифной ставки до 50 % по отношению к действующей на предприятии [18].

Контрактная система оплаты труда находит все большее применение для руководителей и специалистов. Срок действия контракта, как правило, – 3–5 лет. Его основными разделами являются условия и оплата труда, социальное обеспечение, порядок прекращения контракта решение спорных вопросов и особые условия.

Оплата труда руководителей предприятий, их заместителей, а также руководителей относительно самостоятельных подразделений может осуществляться в процентах от прибыли предприятия. Однако чаще применяется комбинированный вариант оплаты руководителей: оклад плюс надбавки и премии в зависимости от прибыли или ее составляющих, непосредственно зависящих от деятельности соответствующего руководителя.

Для руководителей и специалистов производственных подразделений помимо премий за рост эффективности обычно устанавливают также премии за выполнение производственных заданий и этапов работ. Величина этих премий исчисляется в зависимости от ритмичности производства с учетом качества продукции, оцениваемого по рекламациям, повторным проверкам, потерям у потребителей [13, с.222].

Оплата труда работников на основании контракта является более прогрессивной, так как она устанавливает зависимость величины заработной платы от результатов труда, трудовых достижений, соблюдения правил внутреннего трудового распорядка и т.д.

Совмещение профессий и функций вызвано механизацией и автоматизацией производственных процессов, приводящих к увеличению доли свободного времени у рабочих. В результате совмещения профессий отдельные исполнители в течение смены одновременно и последовательно выполняют работы, требующие различных профессиональных навыков. Совмещение профессий наиболее эффективно, когда совмещаются профессии (специальности) взаимосвязанные с ходом технологического процесса, единством обрабатываемого предмета труда, выполнением основных и вспомогательных процессов.

Совмещение профессий дает возможности:

- объединить узкие специальности в профессии широкого профиля, расширить зону обслуживания рабочих, что дает экономию живого труда;

- совместить отдельные функции исполнителей, недостаточно загруженных в течение смены, уплотнить рабочий день и сократить численность персонала;

- находить новые, прогрессивные формы организации руда (комплексные бригады);

- сочетать полностью или частично в одном лице функции эксплуатации и обслуживания средств труда, что обеспечивает сокращение ремонтного персонала.

Совмещение профессий позволяет решить важную для общества социальную задачу – повысить содержательность и привлекательность труда, снизить его монотонность, повысить профессиональный уровень рабочих.

Основными условиями, при которых возможно и экономически оправдано совмещение профессий, являются:

- неполная занятость по основной профессии, обусловленная технологией производства или применяемым оборудованием,

- общность содержательности труда работников, которые должны совмещать профессии, их технологическая и профессиональная связь;

- разновременность выполнения совмещаемых функций;

- отсутствие отрицательного влияния совмещения рабочих на точность, качество и производительность труда;

- достаточный для овладения второй профессией (специальностью) квалификационный уровень рабочего.

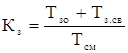

Возможность совмещения профессии выявляется на основании фотографии рабочего времени, моментных и других наблюдений, при этом на основе анализа полученных при этом затрат и потерь рабочего времени определяются наиболее целесообразные формы совмещения профессий. Критерием для оценки выбранного варианта совмещения профессии может служить коэффициент занятости рабочего, рассчитываемый по формуле:

, (1.3)

, (1.3)

где Тзо – занятость рабочего выполнением основной работы в течение смены, мин.;

Тз.св – занятость рабочего выполнением работы по совмещению профессий в течение смены;

Тсм – продолжительность смены, мин.

Общая трудоемкость работ по основной и совмещаемой профессии не должна превышать сменный фонд рабочего времени, т.е. коэффициент занятости на может быть больше единицы [32, с.15].

Таким образом, структура заработной платы в той или иной организации определяется в соответствии с действующим законодательством и на основе микроэкономического анализа качества норм труда, уровня оплаты труда работников, существующих доплат, затрат и результатов труда персонала, производительности и рентабельности труда, а также условий на региональном рынке труда, в частности равновесия спроса и предложения на рабочую силу и т. д. Более сложной представляется разработка структуры доходов административно-управленческого персонала предприятия, поскольку помимо заработной платы, или оклада, необходимо также учитывать различные льготы и выплаты, к примеру от участия в прибыли, проценты от акций, суммы премий и т. д.

Похожие работы

... значения ниже нормативных, что говорит о необходимости кардинальной перемены в руководстве предприятием с целью избежания потери финансовой независимости. 3. Резервы снижения себестоимости продукции и пути их реализации 3.1 Совершенствование учета затрат на производство продукции в ОАО «Полиграфкомбинат им. Я. Коласа» Учет затрат на производство продукции исторически прошел большой ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... М., 1976; Система, структура и процесс развития международных отношений / Отв. ред. В.И. Ганпман. — М., 1984. 17. См., например: Антюхчна-Московченко В.И., Злобин А.А., Хруста-лев М.А. Основы теории международных отношений. — М., 1988, с. 68. 18. Возе К. 5осю1ое1е (1е 1а ра1х. — Рапа, 1965, р. 47—48. 19. ВгаШаг<1 РН., Д/аИН М.-К. Ьех ге1аиоп5 т1етайопа1е&. — Рапа, 1988, р. 65-71. 20. ...

0 комментариев