Функции заработной платы в условиях перехода к рыночным отношениям

Формы и системы оплаты труда в Республике Беларусь

Тарифная и бестарифная система оплаты труда

Зарубежный опыт оплаты труда на предприятии

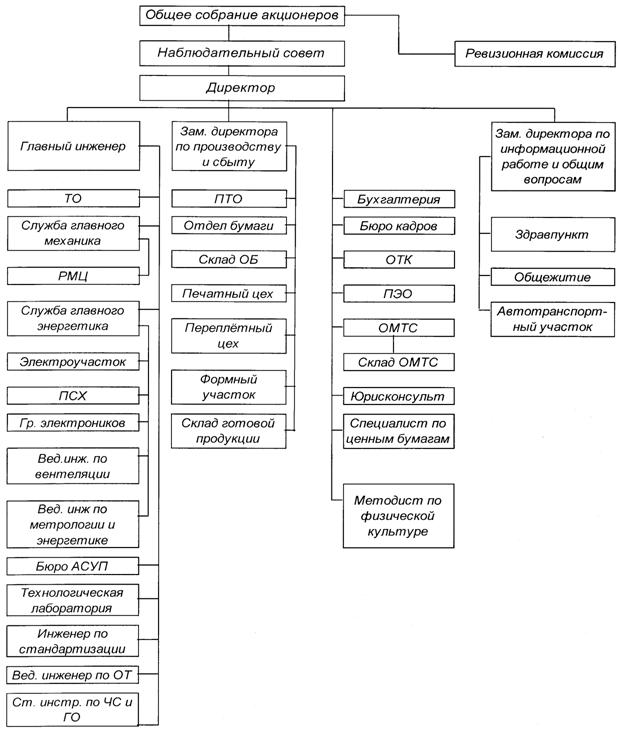

АНАЛИЗ ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ ОАО «ПОЛИГРАФКОМБИНАТ «КРАСНАЯ ЗВЕЗДА» И НАПРАВЛЕНИЕ ЕЕ СОВЕРШЕНСТВОВАНИЯ

Анализ тарифной сетки оплаты труда на предприятии

Анализ форм и системы заработной платы на предприятии

Доплата к тарифным ставкам и окладам

Премирование работников предприятия

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФОНДА ОПЛАТЫ ТРУДА ОАО «ПОЛИГРАФКОМБИНАТ ИМ. Я. КОЛАСА»

Расчет экономической эффективности от предлагаемых мероприятий

Навигация

Тарифная и бестарифная система оплаты труда

Организация оплаты труда работников в ОАО "Полиграфкомбинат "Красная Звезда" и направления ее совершенствования

202092

знака

13

таблиц

5

изображений

1.4 Тарифная и бестарифная система оплаты труда

Как было выяснено ранее, на широкое распространение в Республике Беларусь получила тарифная система оплаты труда. Более того, организация оплаты труда в Беларуси закреплена законодательно. На практике взаимосвязь вознаграждения за труд, его результативности, квалификации работника обеспечивается выбором различных вариантов форм, систем и моделей оплаты труда.

Стремление хозяйственных руководителей и специалистов многих предприятий в конце 80-х – начале 90-х гг. отказаться от использования традиционной тарифной системы, гарантированных тарифных ставок и должностных окладов, повременной и сдельной оплаты труда, в том виде, в каком они применялись на практике, объясняется следующим обстоятельством. Гарантированные ставки и оклады выступают главным «ограничителем» размеров заработной платы и заинтересованности работников в развитии и реализации имеющихся способностей, взаимосвязи вознаграждений за работу и результативность производства. Почему же существует такое негативное отношение к ставкам и окладам, которые десятилетия доминировали в сфере материального стимулирования? Отметим несколько причин.

Во-первых, превышение меры труда, за которую выплачивается ставка или оклад, либо не предполагает увеличения и не сопровождается ростом его оплаты, либо это увеличение незначительно и слабо ощутимо для персонала. Поэтому тарифные ставки и должностные оклады работники традиционно связывают с тем предельным количеством и уровнем качества труда, превышение которых материально невыгодно для них. При этом часто срабатывает принцип: зачем работать больше и лучше, если оплата труда не выше установленной ставки или оклада.

Во-вторых, действующий порядок начисления ставок и окладов, при котором мера оплаты опережает меру труда (сначала устанавливается гарантированный размер ставки или оклада, а уже затем «под него» ожидается адекватный трудовой вклад), допускает возможность их выплаты без достижения работниками соответствующих выплатам результатов. В этом случае у работника возникают несколько иные, по сравнению с первым случаем, соображения. Стоит ли достигать даже требуемых результатов, определенных тарифной системой, когда и без этого выдается, как минимум, гарантированная ставка или оклад. Такая организация выплаты ставок и окладов расслабляет, расхолаживает и, конечно, не заинтересовывает работников в высокопроизводительном труде. Она не соответствует принципу распределения по труду в его классическом понимании, поскольку допускает равное вознаграждение за неравный труд.

Именно в этом одна из причин недоиспользования работниками своих физических и интеллектуальных способностей [10, с.242].

В-третьих, гарантированные ставки и оклады в большей степени отвечали лишь тем моделям хозрасчета, которые предполагали формирование гарантированных фондов заработной платы. Другим прогрессивным моделям хозяйствования и тем более рыночным отношениям они не только не соответствуют, но и противоречат. Теперь фонд оплаты труда полностью зависит от итогов хозяйственной деятельности предприятий, спроса потребителя на продукцию, размеров прибыли. В данном случае уже нет экономической основы, чтобы заранее, до получения трудовым коллективом конкретных конечных результатов, устанавливать гарантированные тарифные ставки и оклады. Они затем могут быть не выплачены работникам из-за недостаточных размеров заработанного фонда оплаты труда. Другими словами, нелогично негарантированный динамичный фонд оплаты труда распределять между работниками по гарантированным стабильным ставкам и окладам. Это равносильно преждевременному точному распределению еще не созданного продукта. Приведенные аргументы, свидетельствующие о неэффективности тарифных ставок и должностных окладов, подтверждают целесообразность перехода на другие, например, бестарифные, рейтинговые системы заработной платы.

В последние годы на предприятиях стали распространяться и так называемые бестарифные и рейтинговые системы заработной платы. В этих системах заработная плата рассматривается как определенная доля фонда оплаты труда или общей прибыли соответствующего подразделения, которая зависит от трех показателей: индивидуального квалификационного уровня работника, коэффициента трудового участия и фактически отработанного времени. При установлении квалификационного уровня учитываются образование и стаж работника, ответственность за порученное дело, умение творчески работать, инициативность и т.д. Его значение определяется как частное от деления фактического размера заработной платы за данный период на величину минимальной оплаты труда на предприятии. В зависимости от квалификационного уровня (балла) работники могут быть разделены на десять групп (табл.1.2) [6, с.352].

Таблица 1.2 Система оценки уровня квалификации работников

| Группа | Должность | Балл |

| 1. | Директор предприятия | 5,0 |

| 2. | Главный инженер | 4,0 |

| 3. | Заместитель директора | 3,5 |

| 4. | Руководители подразделений | 3,2 |

| 5. | Ведущие специалисты | 2,7 |

| 6. | Специалисты и рабочие высшей категории | 2,5 |

| 7. | Специалисты и рабочие второй категории | 2,1 |

| 8. | Специалисты и рабочие третьей категории | 1,8 |

| 9. | Специалисты и рабочие | 1,5 |

| 10. | Неквалифицированные рабочие | 1,0 |

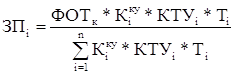

Бестарифные системы оплаты труда. Это распределительный вид оплаты труда, при котором заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к которому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы. Индивидуальная заработная плата каждого i-го работника (ЗПi) в этом случае представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

Для бестарифного варианта организации заработной платы характерны следующие основные признаки:

- тесная зависимость уровня оплаты труда работников от фонда заработной платы, начисляемой по коллективным результатам работы (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

- присвоение каждому работнику постоянных или относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности – так называемый базовый коэффициент трудового участия (КТУ);

- присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня.

Индивидуальная заработная плата i-го работника равна [56, с.202]:

(1.4)

(1.4)

где ФОТк – фонд оплаты труда коллектива, распределяемый между работниками;

![]() – коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли единицы;

КТУi, – коэффициент трудового участия в текущих результатах работы i-го работника;

Тi – количество рабочего времени, отработанного i-м работником;

n – число работников, участвующих в распределении фонда оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

В последнее время, особенно на негосударственных предприятиях (арендных, акционерных и других), бестарифные модели оплаты труда получают все большее распространение. Они имеют свою специфику и характерные особенности. Кроме уже рассмотренных вариантов бестарифных систем оплаты труда, применяется нормативно-долевое распределение на основе экспертной оценки результатов труда подразделений и отдельных работников. Экспертная оценка позволяет оперативно учитывать результативность труда.

Экспертные оценки трудового вклада подразделений производятся ежемесячно группами экспертов, сформированными на уровне предприятия или производственного подразделения. В их состав входят руководители, специалисты, передовые рабочие соответственно предприятия или его подразделения.

Каждый эксперт самостоятельно выставляет оценку, отражающую с его точки зрения результаты работы производственных подразделений предприятия. По итогам их обобщения утверждается окончательная оценка по пятибалльной системе. При выполнении заданий и программ подразделения, норм, должностных обязанностей и функций работникам ставится оценка 4. При допущении некоторых нарушений структурное подразделение или работник получает оценку 3. При серьезных упущениях в работе, невыполнении заданий, договоров – оценка 2. Высшая оценка может быть поставлена в случаях перевыполнения заданий, норм, что привело к значительному росту результативности труда. Для определения коэффициента трудового вклада (КТВ) разрабатываются специальные шкалы (табл. 1.3) [10, с.245].

Таблица 1.3 Шкала итоговых оценок и значений КТВ

| Среднее расчетное значение экспертной оценки | Принятое значение экспертной оценки | Значение КТВ |

| 4,75 – 5,0 | 5,0 | 1,5 |

| 4,25 – 4,74 | 4,5 | 1,25 |

| 3,75 – 4,24 | 4,0 | 1,0 |

| 3,25 – 3,74 | 3,5 | 0,75 |

| 2,75 – 3,24 | 3,0 | 0,50 |

| ниже 2,75 | 0,0 | 0,00 |

КТВ, определенный по шкале, может использоваться для распределения как всего ФОТ предприятия, так и только дополнительной его части (поощрительного фонда).

Одним из перспективных вариантов нетрадиционных систем оплаты труда руководителей и специалистов подразделений предприятий, взаимосвязи доходов работников и результативности производства является система «плавающих окладов». Ее суть в том, что с учетом итогов работы за месяц в следующем месяце для работников назначаются новые должностные оклады. Размер окладов повышается или понижается за каждый процент роста (снижения) важнейших технико-экономических показателей. Например, руководителю по итогам аттестации установлен оклад в размере 1 млн.руб. Коллектив, который он возглавляет, выполнил задание по росту производительности труда (прибыли и т.д.) в текущем месяце на 120%. Тогда исходя из установленного норматива (1% роста оклада за 1% роста показателя), работник получит дополнительно еще одну тыс.руб., а его новый оклад составит 1,2 млн.руб.

Таким образом, все рассмотренные варианты бестарифной и других нетрадиционных форм организации оплаты труда имеют свои преимущества. Они относительно просты, способны заинтересовать работников и коллективы в достижении высоких конечных результатов, в реализации внутренних производственных резервов. Модели в целом отвечают условиям самофинансирования и рыночной экономики. Однако они не лишены отдельных недостатков, которые в обобщенном виде можно свести к следующему.

Во-первых, в приведенных здесь вариантах организации оплаты труда при расчете заработка предусматривается использование базовых показателей (например, фактической заработной платы работника за прошлый период, зарплаты за последние три – шесть месяцев и т. д.) со всеми их недостатками. Как правило, при опоре на «базу» и расчетах «от достигнутого» не учитываются должным образом фактические затраты и реальный результат работника.

Во-вторых, они в большей мере учитывают лишь потенциальные возможности работника, а не его фактический трудовой вклад в общие результаты работы трудового коллектива. Например, в бестарифной системе заработной платы, применяемой по КТУ (с учетом реальных результатов) распределяется сравнительно низкая общего объема средств, предназначенных на оплату труда.

В-третьих, модели сохраняют многообразие различных видов премий, доплат и надбавок, слабо связанных с трудовым вкладом работника, что усложняет механизм их организации и не способствует достижению более тесного соответствия меры труда мере оплаты [10, с.248].

Таким образом, в настоящее время наряду с традиционными тарифными формами оплаты труда все более широкое распространение в мировой практике получают новые бестарифные формы оплаты труда, ориентированные прежде всего на усиление заинтересованности работников в результатах труда. Однако бестарифные формы организации заработной платы также имеют свои недостатки, в связи с чем объективно существует необходимость поиска новых подходов к организации оплаты труда с учетом не только отечественного, но и мирового опыта.

Похожие работы

... значения ниже нормативных, что говорит о необходимости кардинальной перемены в руководстве предприятием с целью избежания потери финансовой независимости. 3. Резервы снижения себестоимости продукции и пути их реализации 3.1 Совершенствование учета затрат на производство продукции в ОАО «Полиграфкомбинат им. Я. Коласа» Учет затрат на производство продукции исторически прошел большой ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... М., 1976; Система, структура и процесс развития международных отношений / Отв. ред. В.И. Ганпман. — М., 1984. 17. См., например: Антюхчна-Московченко В.И., Злобин А.А., Хруста-лев М.А. Основы теории международных отношений. — М., 1988, с. 68. 18. Возе К. 5осю1ое1е (1е 1а ра1х. — Рапа, 1965, р. 47—48. 19. ВгаШаг<1 РН., Д/аИН М.-К. Ьех ге1аиоп5 т1етайопа1е&. — Рапа, 1988, р. 65-71. 20. ...

0 комментариев