РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Расчет затрат по статье «Сырьё и материалы отходов»

Расчёт затрат по статье «Износ инструментов и приспособлений целевого назначения и прочие специальные расходы»

Формирование отпускной цены на базе издержек

Расчёт товарной и реализованной продукции

Расчёт потребности в незавершённом производстве

Навигация

РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Организация производства

43267

знаков

6

таблиц

1

изображение

2. РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

2.1. Состав основного капитала

В состав инвестиций в основной капитал включаются единовременные затраты, необходимые для формирования основных фондов или долгосрочных активов предприятия.

В общем виде величина капитальных вложений в денежном выражении включает следующие составляющие:

К=Коб+Кзд+Кло+Кинс+Кинв+Ктр+Кпр , (2.1)

где:

Коб — капитальные вложения в технологическое оборудование, руб;

Кзд — капитальные вложения в здания, руб;

Кло — капитальные вложения в лабораторное оборудование, руб;

Кинс — капитальные вложения в инструмент и технологическую оснастку, включаемые в основные фонды, руб;

Кинв — капитальные вложения в производственный инвентарь, включаемые в основные фонды, руб;

Ктр — капитальные вложения в транспортные средства, руб;

Кпр —прочие капитальные вложения, руб.

2.2. Расчёт величины капитальных вложений в оборудование

Основу расчёта капиталовложений в основные фонды составляет расчёт активной их части — оборудования. Расчёт должен производиться по всем группам оборудования по формуле:

![]()

,

(2.2)

,

(2.2)

где:

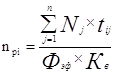

npi — расчётное количество i-го вида оборудования, шт;

Nj — количество изделий j-го вида, намеченного к выпуску;

N — количество наименований изделий;

Фэф — эффективный фонд рабочего времени единицы оборудования, ч;

трудоёмкость изготовления j-го изделия на i-м оборудовании, нормо-часы;

Кв — коэффициент выполнения норм времени.

Эффективный фонд времени работы оборудования Фэф рассчитывается по формуле:

Фэф=Др×S×tсм×Кр , (2.3)

где:

Др — количество рабочих дней в году;

S — сменность работы;

tсм — продолжительность смены, ч;

Кр — коэффициент, учитывающий потери времени, связанные с ремонтом оборудования.

Подставляя имеющиеся данные в начальную формулу, получаем:

![]() (машины)

(машины)

На основе этого расчёта определяем коэффициент загрузки оборудования Кз:

,

(2.4)

,

(2.4)

Подставляя данные расчётов, получаем:

![]()

Исходя из технологического процесса определим количество используемого оборудования и его стоимость. В данном случае количество оборудования равно 9. Общая величина капитальных вложений в оборудование определяется по формуле:

![]() , (2.5)

, (2.5)

где:

Ц — цена приобретения единицы оборудования, руб.;

Ктр — коэффициент, учитывающий транспортные расходы;

КМНП — коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования.

Подставляя исходные данные и принятые коэффициенты, получаем:

Коб=9×9,9.×1,15×1,1=112,71 млн. руб.

2.3. Расчёт величины капитальных вложений в здания

Капитальные вложения в здания определяются на основании расчёта производственных площадей. Расчёт производственной площади можно выполнить укрупнённым методом, используя для этого укрупнённые нормативы удельной площади, приходящейся на единицу оборудования. Удельная площадь — это площадь, которую занимает каждая единица оборудования, включая ширину проходов и проездов в цехе. В нашем случае данная величина составляет около 25 м2.

Общая площадь зданий предприятия будет включать следующие составляющие:

Sзд = Sоб + Sа + Sск + Sбыт , (2.6)

где:

Sоб — площадь, занимаемая оборудованием, м2;

Sа — площадь, занимаемая служащими, специалистами и руководителями, м2;

Sск — площадь под складские помещения, м2;

Sбыт — площадь под санитарно-бытовыми помещениями, м2.

Для расчёта площади административных, складских и бытовых помещений нужно воспользоваться коэффициентами, учитывающими соотношение между площадью, занимаемой оборудованием и другими видами площадей:

Sа = Sоб × Ка , (2.7)

Sск = Sоб × Ксп , (2.8)

Sбыт = Sоб × Кбыт , (2.9)

Соответственно Ка = 0,5; Кск = 0,4; Кбыт = 0,3.

Величину капитальных вложений в здания можно определить по формуле:

Кзд = Sзд×Цм , (2.10)

где:

Sзд — общая площадь зданий и сооружений, м2;

Цм — цена одного квадратного метра площади (рыночная стоимость), руб.

Подставляя известные значения, получаем:

Кзд = (25 + 25×0,5 + 25×0,4 + 25×0,3)×9 × 500. = 247 500 тыс. руб.

2.4. Расчёт остальных слагаемых капитальных вложений

Результаты расчёта вложений в основной капитал сведены в таблицу 1.

Таблица 1

Инвестиции в основной капитал

| Наименование инвестиций | Капитальные вложения, млн. руб. |

| 1. Здания | 112,71 |

| 2. Рабочие машины и оборудование | 247,50 |

| 3. Сооружения | 79,45 |

| 4. Передаточные устройства | 27,23 |

| 5. Транспортные средства | 27,97 |

| 7. Прочие основные фонды | 7,43 |

| ИТОГО: | 502,28 |

2.5. Расчёт амортизации основного капитала

Для определения общей годовой суммы амортизации, а также остаточной стоимости основных фондов необходимо по всем видовым группам начислить амортизацию.

Годовая сумма амортизации определяется на основе типовых единых норм амортизационных отчислений на полное восстановление основных фондов.

Годовая сумма амортизации рассчитывается по формуле:

![]() , (2.11)

, (2.11)

где:

ПСi — первоначальная стоимость основных фондов i-го вида, руб.;

Наi — годовая норма амортизации основных фондов i-го вида, %.

Все расчёты амортизации сводим в таблицу 2.

Таблица 2

Расчёт амортизации основных фондов

| Наименование видов основных фондов | Количество | Первоначальная стоимость, млн. руб. | Норма амортизации, % | Годовая сумма амортизации, млн. руб. |

| 1. Здания | 1 | 112,71 | 1 | 1,13 |

| 2. Рабочие машины и оборудование | 1 | 247,50 | 10 | 24,75 |

| 3. Сооружения | 1 | 79,45 | 5 | 3,97 |

| 4. Передаточные устройства | 1 | 27,23 | 5 | 1,36 |

| 5. Транспортные средства | 1 | 27,97 | 15 | 4,20 |

| 7. Прочие основные фонды | 1 | 7,43 | 25 | 1,86 |

| ИТОГО: | 37,26 |

3. РАСЧЁТ СЕБЕСТОИМОСТИ И ОТПУСКНОЙ ЦЕНЫ ЕДИНИЦЫ ПРОДУКЦИИ.

Себестоимость продукции представляет собой сумму текущих затрат предприятия на её производство и реализацию. Для определения суммарных текущих издержек необходимо рассчитать себестоимость единицы выпускаемой продукции.

Для расчёта полной себестоимости единицы продукции используются следующие калькуляционные статьи затрат:

— сырьё и материалы за вычетом возвратных отходов;

— покупные полуфабрикаты;

— комплектующие изделия;

— возвратные отходы (вычитаются);

— сушка древесных материалов (если есть);

— топливо и энергия на технологические цели;

— основная заработная плата производственных рабочих;

— дополнительная заработная плата производственных рабочих;

— отчисления в бюджет и внебюджетные фонды;

— износ инструментов и приспособлений и специальные расходы;

— общепроизводственные расходы;

— общехозяйственные расходы;

— прочие производственные расходы;

— производственная себестоимость продукции;

— коммерческие расходы;

— итого полная себестоимость продукции

Похожие работы

... числу персонала – 84 человека, отражено на диаграмме 2.2.1. Диаграмма 2.2.1. Организационная структура и требования к персоналу представлены в Приложении 2. 2.3. Производственный план цеха по формованию внутренних стеновых панелей Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным ...

... ткани арт. 7205, то и Ме мотального перехода, перематывающего уток, больше для ткани арт. 7205. II. Для объяснения влияния ассортимента на показатель мощности приготовительных отделов ткацкого производства составим таблицу 3.12., в которой индекс мощности раскрывается через индексы основных параметров технологического процесса и заправочные параметры. Индексы мощности отделов, перерабатывающих ...

... уборки зависит в основном от наличия техники и погодных условий. Лучшие результаты дает сочетание обоих способов. Оптимальный срок длительности уборки 10-12 дней. Основные показатели производства зерна. СХПК «Красный доброволец» находится в Петровском районе Тамбовской области в непосредственной близости от райцентра. ИНН 6813000079 СХПК «Красный доброволец» хозяйство среднего размера, ...

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

0 комментариев