РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Расчет затрат по статье «Сырьё и материалы отходов»

Расчёт затрат по статье «Износ инструментов и приспособлений целевого назначения и прочие специальные расходы»

Формирование отпускной цены на базе издержек

Расчёт товарной и реализованной продукции

Расчёт потребности в незавершённом производстве

Навигация

Расчёт потребности в незавершённом производстве

Организация производства

43267

знаков

6

таблиц

1

изображение

5.2. Расчёт потребности в незавершённом производстве

Незавершённое производство — это продукция, начатая и незаконченная изготовлением (детали, узлы, изделия, находящиеся в различных стадиях изготовления).

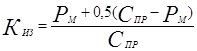

Норматив оборотных средств для образования незавершённого производства определяется следующим образом:

, (5.8)

, (5.8)

где:

Тц — длительность производственного цикла изготовления изделия, дн.;

Киз — коэффициент нарастания затрат в незавершённом производстве;

Спр — производственная себестоимость, руб.

В курсовой работе можно принять равномерное нарастание затрат. Тогда:

,

(5.9)

,

(5.9)

5.3. Расчёт нормативов оборотных средств по готовой продукции на складе

Норматив оборотных средств для создания запаса готовой продукции на складе предприятия определяется по формуле:

(5.10)

(5.10)

где:

Спр — производственная себестоимость, руб.;

Тпод — время на подготовку к отправке продукции и оформление документов, дней.

Общая потребность в оборотных средствах (оборотном капитале) составит:

![]() , (5.11)

, (5.11)

Результаты расчётов потребности в оборотных средствах представлены в таблице 5.

Таблица 5

Расчёт потребности в оборотном капитале, тыс. руб.

| Элементы оборотных средств | По видам производства | |

| 1-й гарнитур | 2-й гарнитур | |

| 1. Производственные запасы, в т. ч. | ||

| 1.1. Основные и вспомогательные материалы | 1,54 | 1,70 |

| 1.2. Тара | 0,55 | 0,41 |

| 1.3. Малоценные предметы | 0,66 | 0,49 |

| 2. Незавершённое пр-во | 0,69 | 0,42 |

| 3. Готовая продукция | 0,39 | 0,43 |

| Полная потребность в оборотном капитале | 46,06 | 41,31 |

6. РАСЧЁТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО И ОБОРОТНОГО КАПИТАЛА.

6.1. Расчёт показателей использования оборотных средств

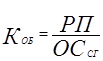

Для характеристики эффективности использования оборотных средств рассчитываются следующие показатели:

а) коэффициент оборачиваемости. Рассчитывается по формуле:

, (6.1)

, (6.1)

где:

РП — сумма реализованной продукции, руб.;

ОСсг — среднегодовая стоимость оборотных средств, руб.

Подставляя рассчитанные ранее значения, получаем:

Коб1 = 163,91/46,06 = 3,56

Коб2 = 121,3/41,31 = 2,94

б) длительность одного оборота. Рассчитывается по формуле:

(6.2)

(6.2)

Подставляя данные в формулу, получаем:

Доб1 = 360/3,56 = 101 дн.;

Доб2 =360/2,94 = 122 дн.

6.2. Расчёт показателей использования основного капитала

Для характеристики эффективности использования основных фондов рассчитывают по годам выпуска изделий показатели:

а) фондоотдачи. Рассчитывается по формуле:

,

(6.3)

,

(6.3)

где:

ТП — сумма товарной продукции за год, руб.;

ПСсг — среднегодовая стоимость основных производственных фондов, руб.

Подставим данные в формулу и получим:

ФО1 = 163,91/502,28 = 0,33 руб./руб.

ФО2 = 121,3/502,28 = 0,24 руб./руб.

б) фондоёмкости. Рассчитывается по формуле:

, (6.4)

, (6.4)

После подстановки данных в формулу получаем:

ФЕ1 = 1/0,33 = 3,06 руб./руб.

ФЕ2 = 1/0,24 = 4,14 руб./руб.

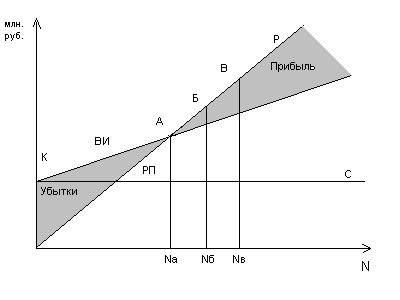

7.АНАЛИЗ БЕЗУБЫТОЧНОСТИ.

Для расчёта оптимального объёма выпуска продукции, а также уровня рентабельности (и цен) предприятия могут использовать график безубыточности, определяющий точку безубыточности. Эта точка на графике показывает тот объём производства изделий, при котором предприятие полностью покрывает свои расходы без получения прибыли. На основании графика безубыточности можно определить зоны высокой рентабельности выпуска.

Точка безубыточности на графике рассчитывается на основе соотношений между постоянными и переменными издержками. Причём переменные издержки берут из расчёта на единицу продукции, постоянные — на весь выпуск.

В состав переменных издержек на единицу продукции включаются: затраты на сырьё и материалы; комплектующие и полуфабрикаты; основная и дополнительная заработная плата производственных рабочих (все эти затраты берут из калькуляции себестоимости продукции). Обозначим их через Vуд.

В состав условно-постоянных расходов включаются все косвенные расходы в расчёте на год. Обозначим их через С.

Для достижения достоверности результата необходимо соблюдение следующих условий:

1) объём производства продукции равен объёму реализации;

2) цена единицы продукции остаётся неизменной;

3) постоянные издержки считаются неизменными для любого объёма;

4) переменные издержки изменяются пропорционально объёму производства.

График определения точки безубыточности представлен на рис. 1.

В точке А, соответствующей количеству изделий Na, прямые РП (объёма реализации) и ВИ (валовых издержек) пересекаются, следовательно, в этой точке РП = ВИ, то есть:

![]() , (7.1)

, (7.1)

Исходя из равенства ![]() находим:

находим:

,

(7.2)

,

(7.2)

Nа соответствует тому количеству изделий, при котором прибыль равна нулю. При меньшем выпуске продукции производство будет убыточным, при превышении Nа производство будет рентабельным.

Треугольник ОКА представляет собой зону убытков предприятия; треугольник РАR — зона прибыльной работы предприятия.

В нашем случае Nа по видам будет равно:

Na1 = (82,32+94,08+2,35+12,65)×110/(1102,7-645,38+2,38) = 46 шт.

Na2 = (88,2+100,8+2,52+13,83)×136/91205,2-705,37+2,67) = 56 шт.

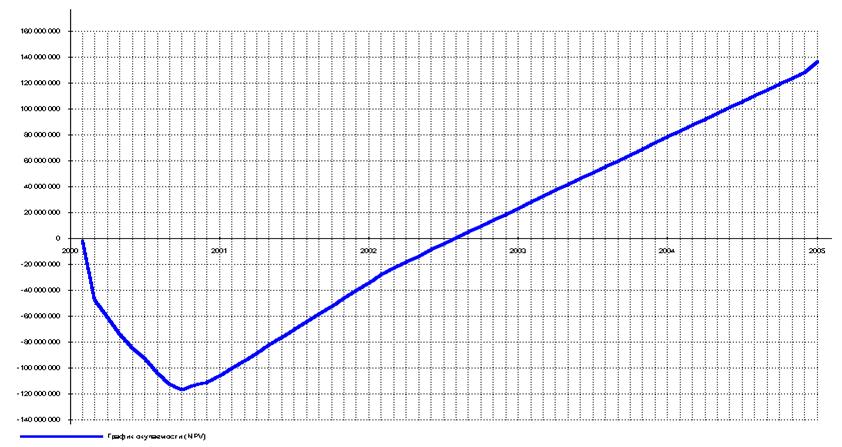

8. ОЦЕНКА ОКУПАЕМОСТИ КАПИТАЛЬНЫХ ЗАТРАТ

В основе оценки эффективности капитальных вложений лежат уже определенные показатели: величина балансовой прибыли, величина капитальных вложений, совокупный налог от балансовой прибыли, включающий в себя все отчисления предприятия, которые уменьшают долю прибыли, остающуюся в распоряжении предприятия.

Используя эти показатели, можно определить срок окупаемости вложений по следующей формуле:

![]() (8.1)

(8.1)

Однако это не окончательная величина срока окупаемости. Надо еще учесть период разработки, реализации проекта и освоения производственной мощности. С учетом данной поправки формула примет вид:

![]() (8.2)

(8.2)

Чтобы ответить на вопрос, насколько эффективен проект, надо величину эффективности сравнить с нормативом, который каждое предприятие устанавливает для себя самостоятельно.

Однако этот вывод будет ещё не окончательным, ибо если вложения средств в высоконадежный банк практически лишены риска, то о проекте производства продукции этого не скажешь.

В окончательном виде условие выгодности вложений в проект можно представить таким образом:

![]() (8.3)

(8.3)

Срок окупаемости капитальных вложений определяем следующим образом:

Т = ((46,06+41,3+502,28)/12)/44,01+0,1 = 1,22 года

Окончательное условие выгодности вложений в проект представим следующим образом:

Е = 1/1,22 = 0,82>0,15+0,03

Данное условие соблюдается, т.е. можно сделать вывод о том, что проект экономически целесообразен.

9. ОЦЕНКА ОКУПАЕМОСТИ КРЕДИТА

Организация нового производства требует довольно значительных инвестиций. И не всегда предприниматель при наличии высокоэффективного проекта располагает необходимыми средствами, чтобы его реализовать.

Наиболее распространенным способом покрытия дефицита средств является получение кредита на определенный срок и за определенную плату.

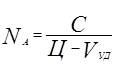

Важно уметь с научнообоснованных позиций определить эффективность кредита, установить экономические границы, в пределах которых его использование будет оправданным. Для этого нужно определить срок окупаемости кредита:

![]() (9.1)

(9.1)

Ткр = ((46,06+41,3)×1,05/12)/44,01 = 0,17 года

Далее экономические результаты работы предприятия заносим в таблицу 6.

Таблица 6

Экономические результаты работы предприятия

| Наименования статей затрат | Условн. обозн | Расходы по указанным статьям, тыс. руб. | |

| 1-й гарнитур | 2-й гарнитур | ||

| 1 | 2 | 3 | 4 |

| 1. Сырьё и материалы за вычетом возвратных отходов | Рм | 235,22 | 264,63 |

| 2. Покупные комплектующие изделия, полуфабрикаты | Рк | 19 | 21,38 |

| 3. Осн. заработная плата производственных рабочих | Зо | 117,6 | 126 |

| Производственная себестоимость | Спр | 632,73 | 691,54 |

| 10. Коммерческие расходы | Рком | 12,65 | 13,83 |

| Полная себестоимость | Сп | 645,37 | 705,37 |

| 11. Плановая прибыль от продукции | П | 96,81 | 105,81 |

| Оптовая цена предприятия | Цопт | 742,19 | 811,18 |

| 12. Отчисления в местные фонды | Осф | 30,12 | 32,92 |

| 13. Налог на добавленную стоимость | НДС | 139,02 | 151,94 |

| 14. Отпускная (свободная) цена | Цотп | 911,33 | 996,04 |

| 15. Отпускная цена на базе рын. ценообразования | Цотп1 | 1102,7 | 1205,2 |

| 16. Полная потребность в оборотном капитале | ОС | 46,06 | 41,31 |

| 17. Балансовая прибыль, млн. руб. | 65,35 | ||

| 18. Налогооблагаемая прибыль, млн. руб. | 60,32 | ||

| 19. Чистая прибыль, млн. руб. | 44,01 | ||

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Петрович И.М., Атаманчук Р.П. «Производственная мощность и экономика предприятия», Москва, 1990.

2. Сергеев И.В. «Экономика предприятия», Москва, «Финансы и статистика»,1997.

3. Под ред. Руденко А.И «Экономика предприятия: Учебник для экономических вузов», Минск, 1995.

4. Под ред. Карлика А.Е. и Шухгальтера М.Л. « Экономика предприятия», Москва, ИНФРА-М, 2004.

5. Чуев И.Н., Чечевицына Л.Н. « Экономика предприятия», Москва, 2003.

Похожие работы

... числу персонала – 84 человека, отражено на диаграмме 2.2.1. Диаграмма 2.2.1. Организационная структура и требования к персоналу представлены в Приложении 2. 2.3. Производственный план цеха по формованию внутренних стеновых панелей Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным ...

... ткани арт. 7205, то и Ме мотального перехода, перематывающего уток, больше для ткани арт. 7205. II. Для объяснения влияния ассортимента на показатель мощности приготовительных отделов ткацкого производства составим таблицу 3.12., в которой индекс мощности раскрывается через индексы основных параметров технологического процесса и заправочные параметры. Индексы мощности отделов, перерабатывающих ...

... уборки зависит в основном от наличия техники и погодных условий. Лучшие результаты дает сочетание обоих способов. Оптимальный срок длительности уборки 10-12 дней. Основные показатели производства зерна. СХПК «Красный доброволец» находится в Петровском районе Тамбовской области в непосредственной близости от райцентра. ИНН 6813000079 СХПК «Красный доброволец» хозяйство среднего размера, ...

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

0 комментариев