РАСЧЁТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Расчет затрат по статье «Сырьё и материалы отходов»

Расчёт затрат по статье «Износ инструментов и приспособлений целевого назначения и прочие специальные расходы»

Формирование отпускной цены на базе издержек

Расчёт товарной и реализованной продукции

Расчёт потребности в незавершённом производстве

Навигация

Расчёт товарной и реализованной продукции

Организация производства

43267

знаков

6

таблиц

1

изображение

4.1. Расчёт товарной и реализованной продукции

Товарная продукция (ТП) — это стоимость готовой продукции, отвечающей требованиям технических условий, договоров, стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации её потребителям.

Реализованная продукция (РП), или объём реализации, — это стоимость полностью изготовленной, отгруженной и оплаченной потребителем продукции. Она отличается от товарной продукции на величину изменения остатков готовой продукции на складе.

В данной курсовой работе остатки готовой продукции на складе на начало и на конец планового периода можно принять равными, т.е. РП = ТП.

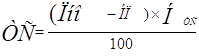

Реализованная продукция рассчитывается по следующей формуле:

![]() , (4.1)

, (4.1)

где Цотпj — свободная отпускная цена j-го изделия, руб.

В нашем случае товарная и реализованная продукция будут равны:

ТП = 110×742,19+136×811,18 = 191,96 млн. руб.

РП = 110×1102,7+136×1205,2 = 285,21 млн. руб.

Балансовую прибыль определим следующим образом:

БП = 110×252,67+136×276,15 = 65,35 млн. руб.

4.2. Расчёт прибыли от реализации

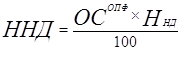

Для получения налогооблагаемой прибыли необходимо определить налог на недвижимость, который предприятия уплачивают из балансовой прибыли:

, (4.2)

, (4.2)

где: ОСопф — остаточная стоимость ОПФ, руб.;

Ннд — ставка налога на недвижимость.

Налогооблагаемая прибыль будет равна:

![]() , (4.3)

, (4.3)

После этого определяем налог на прибыль:

![]() , (4.4)

, (4.4)

где Нп — ставка налога на прибыль (Нп = 24%).

Далее необходимо определить налог в местный бюджет:

, (4.5)

, (4.5)

где Нтс — ставка транспортного сбора (Нтс = 4%).

Чистая прибыль определяется следующим образом:

![]() , (4.6)

, (4.6)

Все результаты расчётов удобнее представить в табличной форме (таблица 4).

Таблица 4.

| Наименование расчётного показателя: | Результаты расчётов, млн. руб. |

| Балансовая прибыль | 65,35 |

| Остаточная стоимость ОПФ | 502,8 |

| Налог на недвижимость | 5,03 |

| Налогооблагаемая прибыль | 60,32 |

| Налог на прибыль | 14,48 |

| Транспортный сбор | 1,83 |

| Чистая прибыль | 44,01 |

Прибыль, остающаяся в распоряжении предприятия, используется для создания фондов накопления (35%), потребления (25%), резервного фонда (10%), выплаты дивидендов и проч.

5.РАСЧЁТ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ.

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения.

Определение плановой потребности в оборотных средствах называется нормированием. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершённое производство и готовую продукцию на складах предприятия. Все составляющие оборотных средств рассчитываются отдельно.

5.1. Расчёт нормированных оборотных средств по производственным запасам

В составе производственных запасов при выполнении курсовой работы рассчитываются следующие элементы:

— основные и вспомогательные материалы;

— комплектующие изделия и полуфабрикаты;

— тара;

— малоценные и быстроизнашивающиеся предметы.

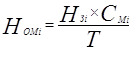

Потребность в оборотных средствах для создания производственных запасов по материалам определяется следующим образом:

,

(5.1)

,

(5.1)

где:

Нзi — норма запаса i-го вида материала в днях;

Смi — стоимость годовой потребности i-го вида материала, руб.;

Т — продолжительность планируемого периода в днях.

Норма запаса в днях (Нзi) состоит из нормы текущего, страхового, транспортного и технологического запасов и в нашем случае равна 22 дня.

Стоимость годовой потребности материалов можно укрупнено определить на основании расчёта себестоимости единицы продукции. Для этого необходимо материальные затраты на единицу продукции. Для этого необходимо материальные затраты на единицу продукции умножить на годовой выпуск изделий:

![]() ,

(5.2)

,

(5.2)

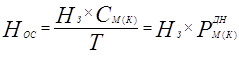

Аналогичным образом определяется годовая сумма необходимых комплектующих изделий и полуфабрикатов:

![]() ,

(5.3)

,

(5.3)

Исходя из годовой потребности в материальных ресурсах и нормы запаса в днях, определяют норматив оборотных средств по материалам и комплектующим:

, (5.4)

, (5.4)

где ![]() — дневной расход материальных ресурсов в руб.

— дневной расход материальных ресурсов в руб.

, (5.5)

, (5.5)

Подставляя значения в формулы, получаем:

Норматив оборотных средств по таре, малоценным и быстроизнашивающимся предметам определяется следующим образом:

![]() , (5.6)

, (5.6)

где Нзт — норма запаса в руб. на 1 тыс. руб. товарной продукции (Нзт = 6 руб.).

![]() , (5.7)

, (5.7)

где Нзмп — норма запаса малоценных и быстроизнашивающихся предметов.

Похожие работы

... числу персонала – 84 человека, отражено на диаграмме 2.2.1. Диаграмма 2.2.1. Организационная структура и требования к персоналу представлены в Приложении 2. 2.3. Производственный план цеха по формованию внутренних стеновых панелей Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным ...

... ткани арт. 7205, то и Ме мотального перехода, перематывающего уток, больше для ткани арт. 7205. II. Для объяснения влияния ассортимента на показатель мощности приготовительных отделов ткацкого производства составим таблицу 3.12., в которой индекс мощности раскрывается через индексы основных параметров технологического процесса и заправочные параметры. Индексы мощности отделов, перерабатывающих ...

... уборки зависит в основном от наличия техники и погодных условий. Лучшие результаты дает сочетание обоих способов. Оптимальный срок длительности уборки 10-12 дней. Основные показатели производства зерна. СХПК «Красный доброволец» находится в Петровском районе Тамбовской области в непосредственной близости от райцентра. ИНН 6813000079 СХПК «Красный доброволец» хозяйство среднего размера, ...

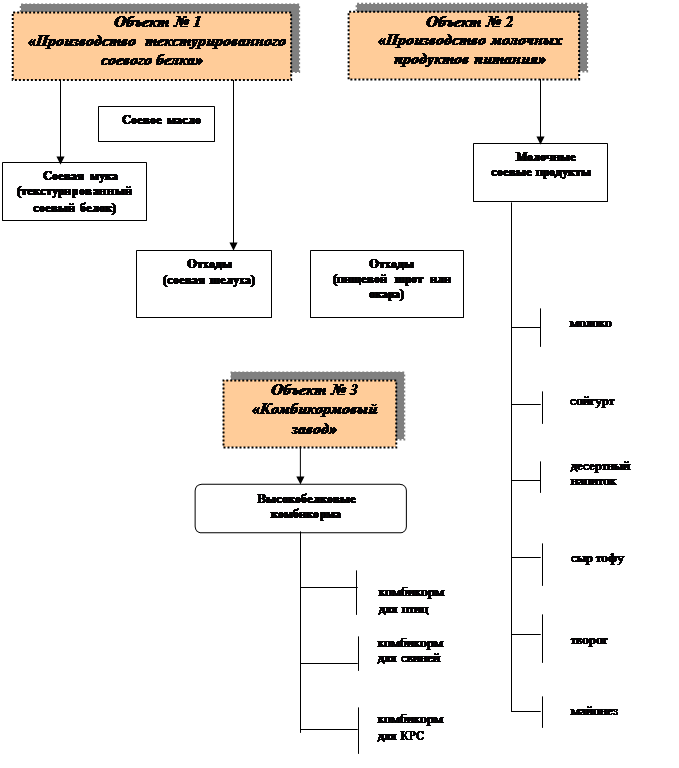

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

0 комментариев