Навигация

Организация работы по составлению проектов федерального, регионального и местных бюджетов

28595

знаков

0

таблиц

0

изображений

Тема:

«Организация работы по составлению проектов федерального, регионального и местных бюджетов»

Содержание

Введение

1. Основы составления проектов бюджетов

2. Рассмотрение и утверждение бюджетов

3. Рассмотрение проекта Федерального бюджета в первом чтении

4. Рассмотрение проекта Федерального бюджета во втором чтении

5. Рассмотрение проекта Федерального бюджета в третьем чтении

6. Состав, рассмотрение и утверждение территориальных и местных бюджетов

Заключение

Список литературы

Введение

Поскольку закон о федеральном бюджете — это единственный документ, в котором на законодательном уровне определяются приоритеты экономической политики страны, составлению проектов бюджетов (первой стадии бюджетного процесса) предшествуют разработка основных направлений бюджетной политики, прогнозов социально-экономического развития государства, отраслей и регионов, подготовка сводных финансовых балансов, на основании которых соответствующие органы исполнительной власти реализуют государственную политику.

1. Основы составления проектов бюджетов

Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг, а также в соответствии с другими установленными нормативами.

В соответствии с новой редакцией Бюджетного кодекса РФ проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком на 3 года — очередной финансовый год и плановый период. Проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период уточняет показатели утвержденного федерального бюджета планового периода и утверждает показатели второго года планового периода составляемого бюджета.

Проект бюджета субъекта Федерации и проекты территориальных государственных внебюджетных фондов (проекты местных бюджетов) составляются и утверждаются сроком на 1 год (на очередной финансовый год) или сроком на 3 года (очередной финансовый год и плановый период) в соответствии с законом субъекта Федерации (муниципальным правовым актом представительного органа муниципального образования), за исключением закона (решения) о бюджете.

В случае, если проект бюджета субъекта Федерации (проект местного бюджета) составляется и утверждается на очередной финансовый год, высший исполнительный орган государственной власти субъекта Федерации (местная администрация муниципального района, городского округа) разрабатывает и утверждает среднесрочный финансовый план субъекта Федерации (муниципального района, городского округа).

Составление проектов бюджетов — исключительная прерогатива Правительства РФ, высших исполнительных орган государственной власти субъектов Федерации и местных администраций муниципальных образований.

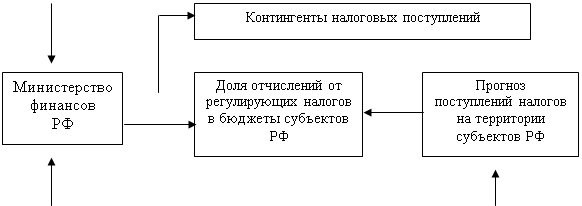

Непосредственную подготовку проектов бюджетов осуществляют Министерство финансов РФ, финансовые орган субъектов Федерации и муниципальных образований.

Основой для составления проектов бюджетов служат:

1) Бюджетное послание Президента РФ;

2) прогноз социально-экономического развития соответствующей территории;

3) основные направления бюджетной и налоговой пол тики.

Прогноз социально-экономического развития Российской Федерации, субъекта Федерации, муниципального района (городского округа) ежегодно разрабатывается на период не мене 3 лет и одобряется, соответственно, Правительством РФ, высшим исполнительным органом государственной власти субъект Федерации, местной администрацией одновременно с принятие решения о внесении проекта бюджета в законодательный (представительный) орган.

Прогноз социально-экономического развития на очередной финансовый год и плановый период разрабатывается путем уточнения параметров планового периода и добавления пара метров второго года планового периода.

Среднесрочный финансовый план субъекта Федерации (муниципального образования) - это документ, который содержи основные параметры бюджета субъекта Федерации (местного бюджета), разрабатывается ежегодно, утверждается высшим исполнительным органом (местной администрацией муниципального образования) и представляется в законодательный (представительный) орган одновременно с проектом бюджета.

Утвержденный среднесрочный финансовый план субъекта Федерации (муниципального образования) должен содержать следующие параметры:

- прогнозируемый общий объем доходов и расходов соответствующего бюджета и консолидированного бюджета соответствующей территории;

- объемы бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов;

- распределение в очередном финансовом году и плановом периоде между муниципальными образованиями дотаций на выравнивание бюджетной обеспеченности муниципальных образований;

- нормативы отчислений от налоговых доходов в местные бюджеты, устанавливаемые (подлежащие установлению) законами субъекта Федерации (муниципальными правовыми актами представительных органов муниципальных образований);

- дефицит (профицит) бюджета;

- верхний предел государственного (муниципального) долга.

Среднесрочный финансовый план субъекта Федерации также должен включать прогнозируемый объем доходов, расходов и дефицита (профицита) территориального государственного внебюджетного фонда.

Показатели среднесрочного финансового плана носят индикативный характер и могут быть изменены при разработке и утверждении среднесрочного финансового плана субъекта Федерации (муниципального образования) на очередной финансовый год и плановый период.

Сводный финансовый баланс Российской Федерации — это документ, характеризующий объем и использование финансовых ресурсов Российской Федерации (валового национального располагаемого дохода) и секторов экономики.

Сводный финансовый баланс Российской Федерации составляется в целях оценки объемов финансовых ресурсов при разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития Российской Федерации.

Порядок разработки сводного финансового баланса Российской Федерации определяется Правительством РФ.

Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Правительством Российской Федерации с соблюдением требований, установленных БК РФ.

Согласование показателей прогноза социально-экономического развития Российской Федерации, бюджетных проектировок на очередной финансовый год и плановый период и показателей сводного финансового баланса Российской Федерации осуществляется комиссией, создаваемой в порядке, установленном Правительством РФ.

Внесение Министерством финансов РФ проекта федерального закона о федеральном бюджете и уполномоченным органом проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации в Правительство РФ осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную Думу.

Формирование бюджета начинается с разработки федеральными органами исполнительной власти и одобрения Правительством РФ основных показателей прогноза социально-экономического развития Российской Федерации.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику государства на очередной финансовый год.

До 26 августа Правительство РФ вносит в Государственную Думу проект федерального бюджета на очередной финансовый год. Одновременно указанный законопроект представляется Президенту РФ.

Центральный банк РФ до 26 августа текущего года представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год и плановый период.

На стадии составления проектов бюджетов очень важное значение приобретает оценка экономической эффективности государственных расходов.

Задача повышения экономической эффективности государственных расходов на современном этапе становления бюджетного процесса — это одна из наиболее сложных и важных проблем. Ее решение требует полного реформирования системы бюджетного процесса.

Таким образом, составление проектов бюджетов — это стадия бюджетного процесса, на которой не только определяются первичные параметры бюджета на предстоящий финансовый год и плановый период, но и закладываются реальные основы создания рациональной системы принятия экономических решений на высшем уровне и механизмов эффективного управления бюджетным процессом.

Похожие работы

... и к условиям и размерам оплаты труда муниципальных служащих и работников муниципальных бюджетных учреждений. Эти расходы должны финансироваться в пределах и за счет собственных доходов местных бюджетов и дотаций на выравнивание бюджетной обеспеченности. Следует исключить принятие федеральными и региональными властями правовых актов, которые диктовали бы объем расходов на выполнение собственных ...

... в бюджет он занимает теперь третье место, уступая лишь налогам на добавленную стоимость и на прибыль, все же его доля в доходах консолидированного бюджета — около 10% — явно недостаточна. В бюджетах экономически развитых стран поступления налога с доходов физических лиц занимают доминирующее положение, достигая, например, в США 60% всех налоговых поступлений. И это положение имеет место на фоне ...

... бюджетного процесса, участники бюджетного процесса, инфраструктурное обеспечение бюджетного процесса, межбюджетные отношения. Институциональное определение бюджета и бюджетного процесса явилось отправной точкой рассмотрения роли местного бюджета в социально-экономическом развитии региона. Основные задачи рассмотрения роли местного бюджета в социально-экономическом развитии региона заключается в ...

... всех уголков России. Ведь это наша Родина! И жить в ней не только нам, но и нашим детям и внукам. Таким образом, можно выделить несколько этапов истории возникновения и развития налогообложения в России. I этап (IX – XVII вв.) характеризуется введением прямого налога или дани, собираемой с населения. Со второй половины XVII в. налоги и сборы стали взиматься в денежной форме. II этап включает в ...

0 комментариев