Навигация

Оценка эффективности капитальных вложений на ОАО «Нефтепроммаш»

43782

знака

7

таблиц

5

изображений

3.2. Оценка эффективности капитальных вложений на ОАО «Нефтепроммаш»

При оценке эффективности капитальных вложений величина единовременных капитальных вложений сравнивается с суммарной и дисконтной стоимостью по проекту.

Важное значение при этом имеет дисконтная ставка – норма прибыли, по которой рассчитывается приведенная стоимость. Дисконтная ставка отражает минимальный уровень доходов предприятия, ниже которого нецелесообразно вкладывать капитал в инновационный проект. Она приравнивается, как правило, к проценту на долгосрочные вклады на депозитных счетах в банках.

Суммарная дисконтированная стоимость денежных доходов определяется по формуле:

![]() ,

,

где ![]() - суммарная дисконтированная стоимость денежных доходов, грн.;

- суммарная дисконтированная стоимость денежных доходов, грн.;

і – индекс года капитальных вложений;

![]() - величина прибыли в i-тый год, грн.;

- величина прибыли в i-тый год, грн.;

![]() - величина амортизационных отчислений в i-тый год, грн.

- величина амортизационных отчислений в i-тый год, грн.

Т – расчетное количество лет инновационного периода, год;

Е – дисконтная ставка, ![]() .

.

Для того, чтобы определить необходимость в осуществлении предложенных мероприятий по повышению уровня организации управления на ОАО «Нефтепроммаш», рассмотрим насколько эффективна будет модернизация и автоматизация станков, необходимых для изготовления готового оборудования.

Для улучшения оборудования руководство предприятия планирует автоматизировать его с помощью современных компьютерных технологий. На это мероприятие выделяется 18 тыс.грн.

После автоматизации оборудования рост часовой производительности единицы оборудования составит 100%, коэффициент действия мероприятия равен 0,1 Численность работников, обслуживающих станок до внедрения мероприятия составит 20 человек, а после внедрения – 15. На основе предложенных данных рассчитаем экономию численности работающих при внедрении данного мероприятия:

Чэ= ![]()

Первоначальная стоимость инвестиционного объекта –21 тыс. грн., ликвидационная – 3 тыс. грн., строк службы – 5 лет, ежегодный чистый доход –10 тыс. грн., амортизационные отчисления –3,6 тыс. грн., дисконтная ставка – 0,1.

Таблица 3.2.

Определение эффективности инвестиций с дисконтированием величины денежных доходов, тыс. грн.

| Годы | Инвестиции | Р | А | Р+А | Е | (1+Е)i | Рдиск |

| 0 | 21 | - | - | - | - | - | - |

| 1-й | - | 10 | 3,6 | 13,6 | 0,1 | 1,1 | 12,36 |

| 2-й | - | 10 | 3,6 | 13,6 | 0,1 | 1,21 | 11,24 |

| 3-й | - | 10 | 3,6 | 13,6 | 0,1 | 1,33 | 10,23 |

| 4-й | - | 10 | 3,6 | 13,6 | 0,1 | 1, 74 | 9,25 |

| 5-й | - | 10 | 3,6 | 13,6 | 0,1 | 1,61 | 8,45 |

| Итого | 21 | 51,53 |

Как видно из данной таблицы, проект эффективен, так как он полностью окупится за пять лет и начнет приносит чистую прибыль. По истечению пяти лет превышение величины дисконтированного дохода над инвестиционными затратами составит 30,53 тыс.грн.

Для повышения уровня организации управления руководству ОАО «Нефтепроммаш» необходимо использовать внутрипроизводственные резервы.

Заключение

В ходе исследования деятельности и организационной структуры ОАО «Нефтепроммаш» было рассмотрено такие основные вопросы, как:

1) Структура управления предприятием;

2) Пути усовершенствования организации управления на организации.

Итак, ОАО «Нефтепроммаш» является предприятием бюрократического типа с организационной структурой управления. Наиболее влиятельными факторами для организации управления ОАО «Нефтепроммаш» являются поставщики товаров, проведение государственного регулирования, экономическая ситуация в Украине и т.д. На предприятии существуют три уровня ответственности и линейная структура организации управления. Так как организация занимается торговой деятельностью и производством, то для нее важно быстро реагировать на изменения в окружающей среде, это в свою очередь зависит от эффективной деятельности торгового и производственного отдела организации.

Открытое акционерное общество «Нефтепроммаш» было создано в 1925 году. Данное предприятия являлось наиболее крупным производителем нефтепромышленного и бурового геологоразведовательного оборудования.

В течении длительного времени ОАО «Нефтепроммаш» работает стабильно. На сегодняшний день оно стоит на одном из первых мест среди предприятий, которые производят такого рода продукцию. На организацию управления влияют такие показатели, как производительность труда, численность рабочих, объем выпускаемой продукции.

На ОАО «Нефтепроммаш» функционирует 6 цехов, в каждом из которых работает в среднем 230 рабочих. На предприятии используется трехсменный рабочий день, с длительностью смены 8 часов. Выработка одного рабочего составляет 0,375 шт.\час. С 2004 по 2006 год производительность труда на данном предприятии увеличилась на 25,7 %. Это свидетельствует о том, что трудовые ресурсы использовались эффективно, а следовательно предприятие увеличивало объемы выпущенной продукции.

Если на предприятии увеличить выпуск продукции с 15772,4 тыс. грн. до 16500 тыс. грн., а выработку продукции на одного рабочего с 49,01 тыс. грн. до 50 тыс. грн., то абсолютный прирост объема производства составляет 302,99 тыс. грн.

Список использованной литературы

1, Економіка підприємства: Підручник \ За заг. Ред.. С.Ф. По кропивного. – Вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2000. – 528с.

2. Економіка підприємства: Підручник \ За заг. Ред.. С.Ф. По кропивного. – Вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2000. – 528с.

3. Пилипенко С.М., Пилипенко А. А. ,Отенко І. П. Економіка праці та соціально трудові відносини. Навч. посібник, Харків: ХНЭУ, 2004. – 224с.

4. Україна у цифрах у 2005 році: Стат. Довід. Державний комітет статистики України. Під ред. О.Г.Осауленка. Київ. – 2006р.

5. Экономика предприятия: Учебное пособие; под общей ред. П.А. Орлова. – Харьков: изд. ХГЭУ,2002. – 400с.

6. Экономика предприятия: под ред. проф. В.Гарфинкеля, проф. Е.М.Купрякова. – Москва: изд. «ЮНИТИ»; 1996. – 367с.

7. Экономика предприятия./ Под ред. В.М. Семснова. – Москва: Центр экономики и маркетинга, 1996. – 184с

8. Экономическая теория: Учебник / под общ. ред. акад. В.И. Видяпина, А. И. Добрынина, Л. С. Тарасичева – М.: ИНФРА- М, 2000. – 714 с.

9. Экономика предприятия. Тексты лекций. Хохлов Н.П., Гиль С. Е., Приймак Л.И.- Часть 1. Харьков, ХГЭУ, 2002., 91 с.

10. Румянцева К.Р. Менеджмент организации.- Г.: УЦ «Перспектива», 1997.-321 с.

ПРИЛОЖЕНИЕ А

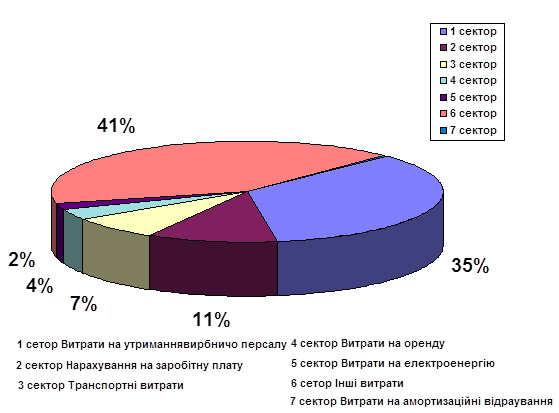

Рис.1 Процентное отношение статей операционных расходов

ПРИЛОЖЕНИЕ Б

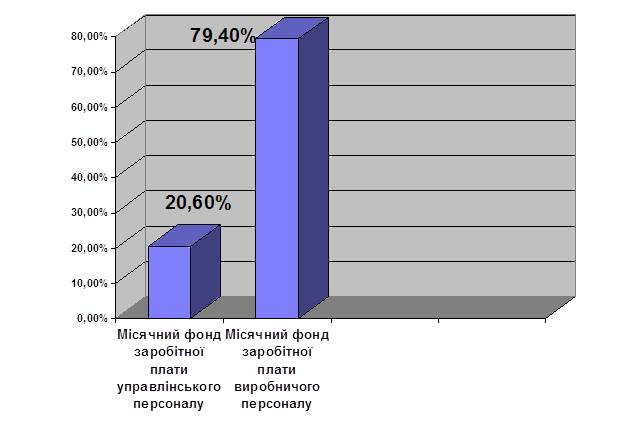

Рис. 2 Процентное отношение месячного фонда заработной платы управленческого и производственного персонала

Рис. 2 Процентное отношение месячного фонда заработной платы управленческого и производственного персонала

Похожие работы

... . В современных условиях практика ГРЭ оказалась достаточно результативной, чтобы не допустить всеобщих кризисов и социально-опасных масштабов безработицы. Организационно-правовые формы коммерческих предприятий в условиях рыночной экономики В современной экономике предприятия (фирмы) производят основную массу всех товаров и услуг, которые удовлетворяют потребности населения. Фирмы образуют в ...

... ; ? усиление внимания в области маркетинговой деятельности, повышение эффективности затрат на проведение маркетинга. Раздел 2: Пути адаптации функций управления предприятием к условиям рыночной экономики 2.1. Принципы осуществления функций управления. Делегирование. 1. Специализация исполнителей (чем уже специализация - тем выше результат) 2. ...

... НК РФ допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка. 3. Налогообложение производственных предприятий – один из методов государственного регулирования рыночной экономики. «Рынок – одно из величайших достижений человеческой цивилизации. Он прошёл испытание временем и доказал свою огромную ...

... а не в координации, ключевыми организационными факторами являются люди, группы и их квалификация. Заключение В условиях рыночной экономики, став объектом товарно-денежных отношений, обладающим экономической самостоятельностью и полностью отвечающим за результаты своей хозяйственной деятельности, предприятие должно сформировать у себя систему управления, которая обеспечивает ему высокую ...

0 комментариев