Методи забезпечення якості. Сертифікація промислової продукції

Проведення державного нагляду за якістю продукції

РОЗРОБКА КОМЕРЦІЙНОЇ ІДЕЇ

ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, НЕОБХІДНОМУ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

РОЗРАХУНОК ОСНОВНИХ ВИДІВ ПОДАТКІВ, ЯКІ ПОВИНЕН СПЛАЧУВАТИ СУБ’ЄКТ підприємницької діяльності – ЮРИДИЧНА ОСОБА

Основним узагальнюючим показником діяльності Підприємства є прибуток, що формується у відповідності до чинного в Україні законодавства

Навигация

ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, НЕОБХІДНОМУ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Організаційно-економічні основи створення суб'єкта підприємницької діяльності – приватного підприємства

77842

знака

30

таблиц

4

изображения

5 ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, НЕОБХІДНОМУ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Для здійснення підприємницької діяльності необхідно мати певний капітал.

Під капіталом прийнято розуміти матеріальні і грошові кошти, а також об’єкти інтелектуальної власності і організаторські навички, котрі використовуються в процесі виробництва і його обслуговування і виступають джерелом і засобом отримання прибутку. Стартовий (початковий) капітал – це капітал, який вкладається у будь-яку підприємницьку справу з самого початку практичної реалізації комерційної ідеї. Величина стартового капіталу залежить від змісту комерційної ідеї, виду продукції або послуги, масштабів виробництва, тривалості виробничого циклу виготовлення продукції. Чим складніша продукція, чим триваліший виробничий цикл, тим більшою повинна бути величина стартового капіталу.

Вихідні дані для виконання завдання представлені в табл. 5.1 та 5.2 [9].

Таблиця 5.1 – Початкові дані для виконання завдання

| Варіант | Витрати на здійснення підприємницької діяльності Г (за січень), тис. грн. | ||||

| Го1 | Го2 | Гн | Гс-м | Гі | |

| 19 | 46 | 321 | 8 | 38 | 7 |

Таблиця 5.2 – Початкові дані для виконання завдання

| Г | К1 січ. | К2 лют. | К3 бер. | К4 квіт. | К5 трав. | К6 черв. | К7 лип. | К8 серп. | К9 вер. | К10 жовт | К11 лист. | К12 груд. |

| Го1 | 1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

| Го2 | 1 | 3 | 1 | 1,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Гн | 1 | 0,8 | 0,8 | 0,8 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 |

| Гс-м | 1 | 1 | 0 | 1,1 | 1,1 | 1,5 | 0,9 | 1,2 | 1 | 1 | 1 | 1 |

| Гі | 1 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Величина власного капіталу підприємця, який він збирається вкласти в бізнес, прогнозовані величини щомісячного чистого прибутку та щомісячного обсягу виробництва наведено в таблиці 5.3 [9].

Таблиця 5.3 – Початкові дані для виконання завдання

| Чистий прибуток Р, грн. | Обсяг виробництва N, тис. шт. (по місяцях) | Власний капітал ВК, тис. грн. | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 63 | 0,1 | 0,3 | 1,1 | 2,1 | 2,1 | 2,1 | 4,1 | 4,2 | 4,2 | 1200 |

З врахуванням значень коефіцієнтів Кі розрахуємо помісячні витрати підприємця протягом року, які необхідно здійснити для реалізації комерційної ідеї. Визначають щомісячні витрати на оплату праці працівників з урахуванням обов'язкових виплат в державні соціальні фонди; щомісячні витрати на покупку сировини, матеріалів, палива, енергії тощо, які необхідні для налагодження технологічного процесу виготовлення продукції; щомісячні витрати на рекламу тощо. Ці розрахунки можна зробити на основі використання чинних посадових окладів спеціалістів, прогнозованих масштабів виробництва, тривалості виробничого циклу виготовлення продукції тощо. Їх сума і буде становити загальну величину щомісячних витрат підприємця (Г). Отримані результати представлено в таблиці 5.4.

Таблиця 5.4 – Щомісячні витрати для здійснення підприємницької діяльності (Г) (тис. грн.)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Го1 | 46 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,1 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 |

| Го2 | 321 | 321·3 | 321·1 | 321·1,3 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 |

| Гн | 8 | 8·0,8 | 8·0,8 | 8·0,8 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 |

| Гсм | 38 | 38·1 | 38·0 | 38·1,1 | 38·1,1 | 38·1,5 | 38·0,9 | 38·1,2 | 38·1 | 38·1 | 38·1 | 38·1 |

| Гі | 7 | 7·2 | 7·2 | 7·1 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 |

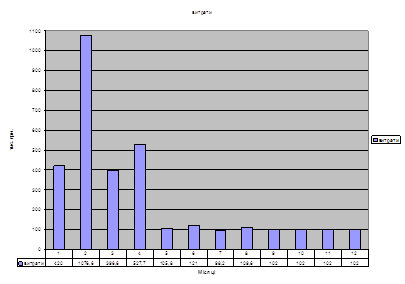

| Г | 420 | 1706,6 | 396,6 | 527,7 | 105,8 | 121 | 98,2 | 109,6 | 102 | 102 | 102 | 102 |

Побудуємо графік зміни щомісячних витрат підприємця (рис. 5.1).

Рисунок 5.1 – Графік зміни помісячних витрат

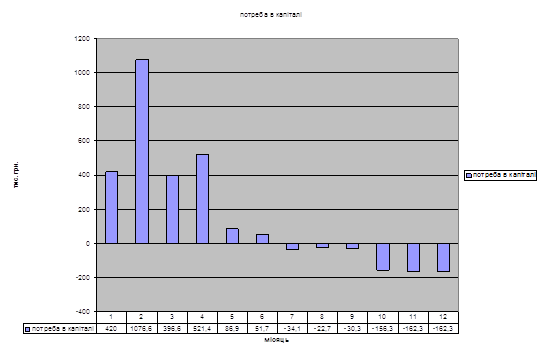

Розрахуємо потребу в капіталі, враховуючи помісячний чистий прибуток, який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї з врахуванням даних, представлених в таблиці 5.3. Потреба в капіталі буде визначатись як різниця між загальною місячною потребою (Гі) в коштах та величиною помісячного прибутку (ЧПі).

Таблиця 5.5 – Розрахунок потреби в капіталі (Кі) з врахуванням величини щомісячного чистого прибутку (ЧПі) (тис. грн.)

| Щомісячна потреба в капіталі з врахуванням величини чистого прибутку (тис. грн.) | ||||||||||||

| січ. | лют. | бер. | квіт. | трав. | черв. | лип. | серп. | вер. | жовт | лист. | груд. | |

| Г | 420 | 1076,6 | 396,6 | 527,7 | 105,8 | 121 | 98,2 | 109,6 | 102 | 102 | 102 | 102 |

| ЧПі | 0 | 0 | 0 | 63·0,1 | 63·0,3 | 63·1,1 | 63·2,1 | 63·2,1 | 63·2,1 | 63·4,1 | 63·4,2 | 63·4,2 |

| Кі | 420 | 1076,6 | 396,6 | 521,4 | 86,9 | 51,7 | -34,1 | -22,7 | -30,3 | -156,3 | -162,6 | -162,6 |

Побудуємо графік потреби капіталу у часі з врахуванням величини щомісячного чистого прибутку (рис. 5.2):

Рисунок 5.2 – Скоригований графік потреби капіталу у часі з врахуванням величини щомісячного чистого прибутку

Таким чином, потреба в капіталі буде відчуватись у підприємця протягом перших шести місяців і буде складати:

![]()

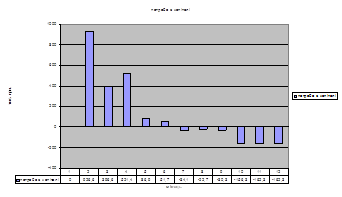

Згідно з початковими даними заданого варіанту величина власного капіталу, наявного у підприємця складає 1200 тис. грн. Розрахуємо величину покриття стартового капіталу за рахунок власних коштів, що визначатиметься як різниця між потребою в капіталі (Кі) та величиною власного капіталу (ВКі). Результати розрахунків представлено у табл. 5.6.

Таблиця 5.6 – Розрахунок потреби в капіталі (СКі/) з врахуванням величини власного капіталу підприємця (ВКі) (тис. грн.)

| Щомісячна потреба в капіталі з врахуванням величини власного капіталу (тис. грн.) | ||||||||||||

| січ. | лют. | бер. | квіт. | трав. | черв. | лип. | серп. | вер. | жовт | лист. | груд. | |

| Кі | 420 | 1076,6 | 396,6 | 521,4 | 86,9 | 51,7 | -34,1 | -22,7 | -30,3 | -156,3 | -162,6 | -162,6 |

| ВКі | 1200 | 780 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| СКі/ | 0 | 926,6 | 396,6 | 521,4 | 86,9 | 51,7 | -34,1 | -22,7 | -30,3 | -156,3 | -162,6 | -162,6 |

Отже, загальна потреба стартового капіталу підприємця буде відчуватись з другого по шостий місяць і буде складати:

![]()

Таким чином, саме на суму в 1983,2 тис. грн. підприємцю потрібно буде брати позику. Побудуємо графік потреби у стартовому капіталі з урахуванням величини власних коштів підприємця.

Рисунок 5.3 – Графік покриття потреби в капіталі з урахуванням величини власного капіталу

Починаючи з сьомого місяця підприємець почне отримувати чистий прибуток, величина якого щомісяця являє собою від'ємні величини стартового капіталу, представлені в табл. 5.5. Середньомісячний прибуток підприємства (Псер-міс) складе середнє арифметичне щомісячного прибутку, тобто:

![]()

Підрахуємо, за скільки місяців підприємець може повернути кредит (тобто величину потреби у стартовому капіталі). Якщо прийняти, що із середньомісячного прибутку на повернення кредиту підприємець буде повертати 50% від його величини, то термін повернення позики (Т) буде становити:

![]()

Тоді загальний термін, на який потрібно взяти позику (Тзаг) складе:

![]()

де 5 – термін безпосереднього користування позиченими коштами (число тих величин стартового капіталу на рис. 5.3, які знаходяться над позначкою "0").

Зрозуміло, що зроблені нами розрахунки є приблизними. Вони не враховують величину процентних ставок в комерційних банках, інфляцію тощо. Але на початковому етапі підприємництва, коли є велика невизначеність як витрат, так і результатів, зроблених розрахунків в принципі достатньо для визначення потреби підприємця в коштах, необхідних для започаткування власної справи.

Похожие работы

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

... ремонтні роботи, контролювати їх виконання, розподіляти трудозатрати по видах ремонту і аналізувати їх, раціонально використовувати ресурси. ВИСНОВКИ Дослідження питань вдосконалення організації технічного обслуговування виробництва, які здійснено в даній дипломній роботі дозволило зробити наступні висновки: 1. Дослідження СТОіРО різного рівня централізації показало, що вона не стала ...

... капітальні вкладення і дотації з бюджетів; майно, придбане в інших суб’єктів господарювання, організацій та громадян у встановленому законом порядку, інші джерела. Розділ 3 Актуальні проблеми правового статусу приватного підприємства сьогодення: проблеми та шляхи їх вирішення. 3.1 Правове регулювання правового статусу унітарних та корпоративних приватних підприємств Прийняття ГК ...

0 комментариев