Основные направления деятельности локомотивного хозяйства на современном этапе

Основные показатели использования локомотивов

Бюджетирование в общей системе финансовой деятельности транспортного предприятия

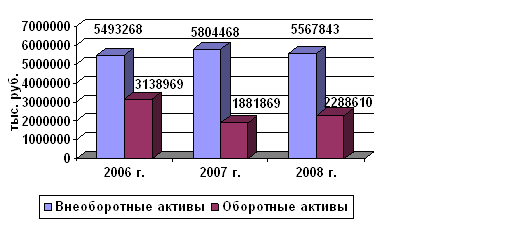

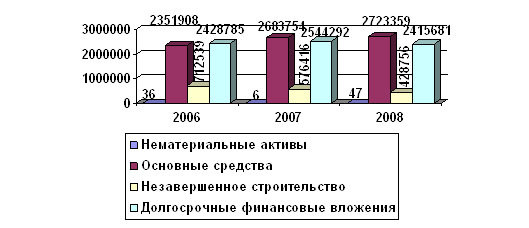

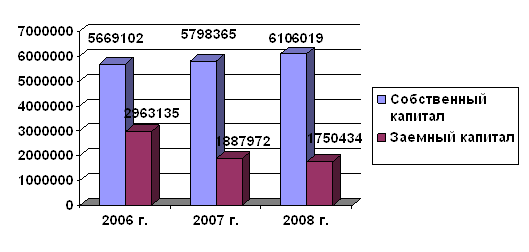

Оценка производственно-финансовой деятельности локомотивного депо Кавказская

Тенденции экономико-финансовых показателей предприятия

Мероприятия по развитию производственно-финансовой деятельности локомотивного депо Кавказская

Ч. 50 мин. • 123,52 руб. = 9861,0 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Навигация

Бюджетирование в общей системе финансовой деятельности транспортного предприятия

Основные направления развития производственно-финансовой деятельности предприятия транспорта

117844

знака

12

таблиц

17

изображений

1.3 Бюджетирование в общей системе финансовой деятельности транспортного предприятия

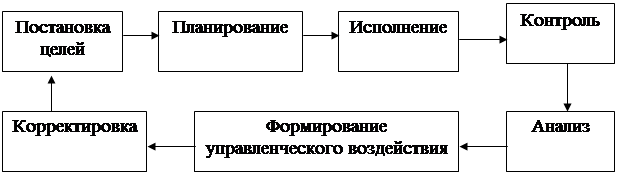

Повышение эффективности финансовой деятельности - важнейшая задача предприятий. Цикл управления финансами включает: постановку целей, планирование, исполнение, контроль, анализ, формирование управленческого воздействия, корректировку (рисунок 1.4).

Рисунок 1.4 – Цикл управления финансами

Бюджетирование как инструмент финансового планирования - эффективный путь повышения качества управления денежными потоками и деятельностью предприятия в целом.

Целью бюджетирования производственно-финансовой деятельности предприятия является обеспечение и поддержание на должном уровне его финансовой устойчивости, представляющей в широком смысле способность экономического субъекта функционировать, обеспечивая достаточную для собственного воспроизводства доходность, и своевременно выполнять при этом все обязательства по платежам.

В системе процедур подготовки, принятия и реализации бюджетов выбор допустимых вариантов бюджетов более всего должен отражать сочетание механизмов централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений с учетом специфики формирования их бюджетов.

Бюджетирование возможно представить как поэтапную процедуру, которая реализует стратегию финансового планирования с целью повышения эффективности деятельности предприятия на основе критерия превышения доходов предприятия над затратами по осуществлению хозяйственной деятельности.

Применение системы бюджетирования позволяет реализовать цикл управления финансами в полном объеме и единстве всех функций управления. Это повышает качество постановки корпоративных целей, планирования стратегий, оперативного планирования на базе анализа соответствия результатов и целей, выполняемого по финансовым бюджетам.

Бюджеты «Доходов и расходов», «Движения денежных средств», «Бюджетный баланс» дают возможность на стадии планирования представить и оценить в финансовых показателях ликвидности, рентабельности, финансовой устойчивости, оборачиваемости будущее состояние предприятия при реализации поставленных целей.

Бюджетирование делает предприятие более прозрачным, позволяет выявить активы, эффективность использования которых низка и от которых предприятию, возможно, лучше избавиться. Как известно, научно-технический прогресс приводит к быстрому моральному старению основных фондов, снижению их эффективности.

Важнейшим вопросом для развития и функционирования железнодорожного транспорта является организация финансирования текущих затрат, связанных с перевозками, и капитальных вложений в производственные мощности железных дорог.

Принципиальным в проблеме организации финансово-экономических взаимоотношений в ОАО «РЖД» выступает бюджетно-рыночный механизм финансирования в условиях единого юридического лица.

Имеется в виду обеспечение на основе нормативной бюджетно-сметной системы производственных, социально-экономических и финансовых потребностей предприятий ОАО «РЖД».

Под бюджетом понимается план, содержащий взаимоувязанные натуральные производственно-экономические и денежные показатели, что предопределяет обеспечение тесной взаимосвязи механизма финансирования и порядка бюджетирования.

Источники образования и поступления финансовых ресурсов, направления их использования в полном составе отражаются на уровне единого юридического лица — открытого акционерного общества «Российские железные дороги» с подразделением по видам деятельности: текущая (операционная); финансовая; инвестиционная.

Порядок бюджетирования в условиях ОАО «РЖД» регламентируется:

- правовыми основами при наличии единого юридического лица в преобразовании железных дорог в территориальные филиалы, отделений железных дорог - в структурные подразделения, линейных предприятий - в структурные единицы с учетом направленности реформирования;

- основными положениями организации финансово-экономических взаимоотношений;

- механизмом финансирования структурных подразделений ОАО «РЖД».

Механизм финансирования железных дорог, отделений железных дорог включает взаимоотношения производственных подразделений ОАО «РЖД»:

- с вышестоящими органами управления при решении вопросов о потребности финансовых ресурсов на стадии планирования при условии их включения в утверждаемые бюджеты (сметы), а также получении финансовых средств на стадии финансирования при наличии утвержденных бюджетов (смет) — платежных балансов;

- с нижестоящими органами управления — рассмотрение, утверждение бюджетов (смет) подотчетных производственных единиц и в соответствии с утвержденными бюджетами (сметами) выделение финансовых средств в составе платежных балансов.

В механизме финансирования используются нормативы, по которым определяются объемы финансирования.

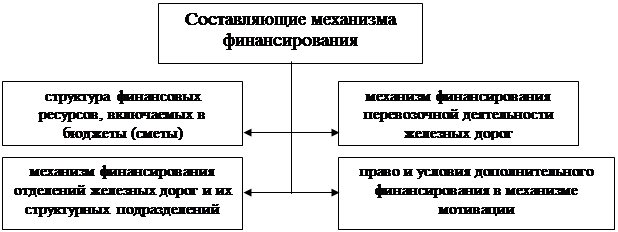

Составляющие механизма финансирования представлены на рисунке 1.5.

Рисунок 1.5 – Составляющие механизма финансирования в системе бюджетирования

Структура финансовых средств, включаемых в бюджеты (сметы). В составе бюджетно-рыночного механизма финансирования по железным дорогам осуществляется расходование финансовых средств по направлениям:

- расходы по основным и прочим видам деятельности, включая расходы по приобретению основных средств, книг, брошюр и других изданий, стоимость которых в соответствии с Учетной политикой ОАО «РЖД» полностью списывается на издержки производства при отпуске их в эксплуатацию;

- пассажирские перевозки в дальнем следовании;

- пассажирские перевозки в пригородном сообщении;

- услуги инфраструктуры;

- расходы по основным и прочим видам деятельности, в том числе - грузовые перевозки;

- развитие инфраструктуры;

- прочие виды деятельности с включением ремонта подвижного состава перевозчиков-собственников;

- выплаты социального характера, не относимые на производство и реализацию продукции (перевозок, товаров, услуг) и включаемые в состав внереализационных расходов ОАО «РЖД»;

- выплаты в соответствии с правом мотивационного финансирования;

- средства на уплату налогов и сборов, штрафов и пени в бюджеты и взносов во внебюджетные фонды в части платежей, вносимых железными дорогами и их структурными подразделениями от имени ОАО «РЖД»;

- расходы по осуществлению строительно-монтажных работ, капитального строительства хозяйственным способом;

- прочее расходование средств, не противоречащее законодательству и Уставу ОАО «РЖД».

Механизм финансирования перевозочной деятельности железных дорог. Расходы для нужд перевозок формируются по нормативам финансирования:

а) в форме абсолютных плановых величин затрат, утверждаемых в составе бюджета (сметы), — суммы финансирования;

б) по устанавливаемым плановым нормативам на единицу объемных показателей выполняемых перевозок (работ):

Механизм финансирования отделений железных дорог и их структурных подразделений. В связи с реформированием в составе затрат отделений железных дорог по преимуществу сохраняется инфраструктурная составляющая по обеспечению перевозок.

Отделения в целом финансируются территориальными филиалами - железными дорогами, а отделения дороги, получая средства на все линейные предприятия, их финансируют. Структурные единицы, входящие в состав отделений железных дорог, финансируются по абсолютной величине эксплуатационных расходов с дополнением права мотивации.

Право и условия дополнительного финансирования в механизме мотивации

Резкое ограничение выплат, в том числе социального характера, за счет прибыли, предусмотренное во второй части Налогового кодекса Российской Федерации и новом Плане счетов бухгалтерского учета, и централизация финансовых ресурсов при переходе на бюджетно-сметное финансирование структурных подразделений ОАО «РЖД» должны сопровождаться введением системы, обеспечивающей мотивацию повышения эффективности хозяйственной деятельности на всех участках производства.

Главным условием для мотивационного финансирования выступает наличие средств, предназначенных на эти цели по результатам хозяйственной деятельности ОАО «РЖД» в целом за соответствующие периоды (кварталы года).

В условиях формирования ОАО «РЖД» на уровне его структурных подразделений для повышения материальной заинтересованности в увеличении объемов перевозок при обеспечении их высокого качества, экономии затрат с соблюдением требований безопасности, качества и условий труда, развития предпринимательской деятельности предусматривается право мотивационного финансирования с включением в его механизм следующих приоритетных показателей (рисунок 1.6).

Рисунок 1.6 – Приоритетные показатели мотивационного финансирования

Механизм мотивации в системе финансово-экономических отношений представляет динамичный процесс. Поиск в этом направлении должен осуществляться постоянно, оцениваться его действенность и экономические последствия принимаемых решений. Развитие этого механизма связано с этапами проведения экономической реформы на железнодорожном транспорте, оно должно происходить по сферам деятельности, включая производственную и управленческую, с оценкой конкретного вклада каждого работника в общие результаты хозяйственной деятельности ОАО «РЖД», т. е. иметь по преимуществу «точечный» характер.

Создание действенного механизма мотивации требует неординарных решений с выделением приоритетов и ведущих звеньев в каждом структурном подразделении и в целом по ОАО «РЖД».

В рыночных условиях конкурентоспособное предприятие должно прогнозировать изменения конъюнктуры рынка, быстро реагировать на них. Разрабатывая бюджет необходимо делать предположения относительно динамики внешней среды, при этом текущий контроль за исполнением бюджета должен обеспечивать своевременную корректировку управленческих решений в соответствии с изменчивыми внешними факторами.

Похожие работы

... от 01.07.95 г. №661 с изменениями и дополнениями от 21.03.96 г.). При этом расчет себестоимости ведется по элементам затрат и статьям расходов. Для ряда задач планирования деятельности предприятий используются упрощенные способы приблеженной оценки себестоимости продукции, предусматривающие разделение затрат на прямые и косвенные. Прямые затраты (стоимость материалов и покупных изделий, ...

... суммы амортизационных отчислений за отчетный период к первоначальной стоимости основных средств на начало периода. Исчисленный показатель сопоставляют со стандартными значениями данного показателя. Определенные выводы о производственной и финансовой политике организации можно сделать по соотношению капитальных вложений и долгосрочных финансовых вложений (стр. 130 и 140). Более высокие темпы ...

... акционеров, что поможет успешнее внедрять рекомендуемые мероприятия, более полно выявлять имеющиеся резервы и недостатки в работе предприятия. Кроме открытого анализа в условиях рыночной экономики проводится анализ хозяйственно-финансовой деятельности предприятия с использованием закрытых для широкой общественности источников информации. Этот анализ проводится для внутреннего использования высшим ...

... предприятия, расходования материальных и денежных средств. Бухгалтерия ведет бухгалтерский учет всех затрат хозяйственной деятельности предприятия, составляет бухгалтерские отчеты и балансы, проводит расчеты с рабочими и служащими. В состав бухгалтерии входят, следующие группы: - финансовая, отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе ...

0 комментариев