Основные направления деятельности локомотивного хозяйства на современном этапе

Основные показатели использования локомотивов

Бюджетирование в общей системе финансовой деятельности транспортного предприятия

Оценка производственно-финансовой деятельности локомотивного депо Кавказская

Тенденции экономико-финансовых показателей предприятия

Мероприятия по развитию производственно-финансовой деятельности локомотивного депо Кавказская

Ч. 50 мин. • 123,52 руб. = 9861,0 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Навигация

Тенденции экономико-финансовых показателей предприятия

Основные направления развития производственно-финансовой деятельности предприятия транспорта

117844

знака

12

таблиц

17

изображений

2.3 Тенденции экономико-финансовых показателей предприятия

Эксплуатационные расходы по экономическим признакам группируют по следующим элементам затрат: фонд оплаты труда, единый социальный налог, материалы, топливо, электроэнергию, прочие материальные расходы, амортизационные отчисления, прочие расходы.

Расходы железных дорог по-разному зависят от объема работы. К зависящим относят те расходы, которые при росте объема работы увеличиваются в такой же степени (например, расходы на оплату труда локомотивных бригад, топливо и электроэнергию на тягу поездов, текущий ремонт локомотивов). Но есть и такие расходы, которые не меняются при увеличении объема перевозок. Это так называемые независящие расходы (например, расходы на оплату труда руководителей, специалистов и служащих).

В таблице 2.4 представлена динамика эксплуатационных расходов локомотивного депо.

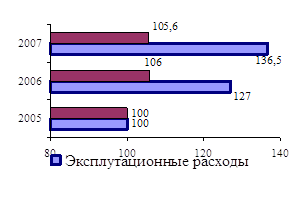

Из таблицы 2.4 видно, что общие эксплуатационные расходы за три анализируемых года выросли на 36,5% и составили в 2007 году сумму в размере 845262 тысячи рублей.

Таблица 2.4 – Эксплуатационные расходы локомотивного депо тысяч рублей

| Наименование показателя | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | к 2005г, процент | значение | к 2005г, процент | |

| Фонд оплаты труда | 137472 | 170031 | 123,7 | 178848 | 130,1 |

| ЕСН | 44165 | 41614 | 94,2 | 43163 | 97,7 |

| Материалы | 36570 | 40652 | 111,2 | 28480 | 77,9 |

| Электроэнергия | 207756 | 239846 | 115,4 | 223490 | 107,6 |

| Топливо | 45062 | 83760 | 185,9 | 75859 | 168,3 |

| Амортизация | 136016 | 195801 | 144,0 | 232955 | 171,3 |

| Прочие материальные затраты | 10024 | 11575 | 115,5 | 17962 | 179,2 |

| Прочие затраты | 2270 | 3559 | 156,8 | 44505 | 1960,6 |

| Всего | 619335 | 786838 | 127,0 | 845262 | 136,5 |

Из таблицы 2.4 видно, что общие эксплуатационные расходы за три анализируемых года выросли на 36,5% и составили в 2007 году сумму в размере 845262 тысячи рублей.

Наибольший прирост в процентном отношении за три года отмечается у элемента расходов – «прочие затраты», которые в 2007 году составили сумму 44505,0 тысячи рублей, однако при этом в прочих затратах учтен налог на имущество, который составил 41634,0 тысячи рублей. Таким образом, без учета налога на имущество, прочие затраты в 2007 году составили бы 2871,0 тысяча рублей, что вполне сопоставимо с данным показателем в 2005 и 2006 годах.

Также значительно увеличились расходы по элементу расходов «прочие материальные расходы», что связано в основном с проведением в депо капитальных ремонтов, в первую очередь подвижного состава (локомотивов) и других основных фондов (зданий, сооружений).

В 2005 году капитальный ремонт локомотивов составил сумму 2170,0 тысяч рублей, в 2006 году – уже 4811,0 тысяч рублей, а в 2007 году – 12434,0 тысячи рублей. Такое значительное увеличение расходов на капитальный ремонт привело, в том числе к увеличению общей суммы расходов.

Достаточно значительным в общих расходах предприятия являются расходы на амортизацию, которые составляют, например, в 2007 году 27,6% от общих расходов депо и выросли на протяжении трех лет на 71,3%. Увеличение расходов на амортизацию связано с увеличением стоимости основных фондов предприятия, стоимость которых выросла за три года на 23,3%.

Основные производственные фонды – это средства труда, участвующие в процессе производства многократно, сохраняющие вещественную форму длительный период времени и переносящие свою стоимость выполняемых в депо работ постепенно, по мере износа, в виде амортизационных отчислений.

В таблице 2.5 представлены основные фонды депо в разрезе элементов, из которой видно, что большая часть в основных фондах депо занимают транспортные средства (более 90,0% от общей стоимости фондов), к которым относятся электровозы (96,2% в составе транспортных средств), тепловозы (3,4%), мотор-вагонные секции (0,3%) и автомобильный транспорт (0,1%).

Несмотря на то, что согласно отчетным данным процент износа, например, в 2006 году основных фондов в среднем по депо составил 23,9%, но фактический износ основных фондов составляет по-прежнему не менее 60%, а зданий или некоторых транспортных средств (локомотивов) не менее 70%.

Одним из значительных также является такой элемент расходов как «электроэнергия», расходы на которую составили в 2007 году 26,4% от общих эксплуатационных расходов депо

Таблица 2.5 - Стоимость основных фондов локомотивного депо

| Показатель | Годы | |||||

| 2005 | 2006 | 2007 | ||||

| значение, тыс. руб. | удельный вес, % | значение, тыс. руб. | удельный вес, % | значение, тыс. руб. | удельный вес, % | |

| Здания | 67198 | 5,47 | 104601 | 5,68 | 115315 | 5,46 |

| Сооружения | 5578 | 0,45 | 7629 | 0,41 | 8120 | 0,38 |

| Машины и оборудование | 14535 | 0,12 | 49338 | 2,68 | 51220 | 2,43 |

| Транспортные средства | 1140186 | 92,85 | 1681025 | 91,21 | 1935205 | 91,70 |

| Инструменты и инвентарь | 510 | 0,04 | 508 | 0,03 | 560 | 0,03 |

| Всего основных фондов | 1228007 | 100,00 | 1843101 | 100,00 | 2110420 | 100,00 |

Немаловажную роль в общих расходах занимают и расходы на топливо. Расходы на топливо и на электроэнергию являются двумя элементами, которые напрямую влияют на объем работы депо, так как в самих расходах на эти два элемента в основном учтены расходы на тягу поездов (электрическая и тепловозная тяга).

Для анализа расходов на электроэнергию и топливо далее приведена таблица 2.6.

Из таблицы 2.6 видно, что в натуральном выражении расходов электроэнергии за три года увеличился незначительно – на 2,8% в 2007 году по сравнению с 2005 годом. При условии того, что стоимость электроэнергии именно на тягу поездов увеличилась всего на 9,1%, то увеличение расходов в стоимостном выражении на 8,3% за три года вполне логично. При этом следует отметить рост объемов работы депо при использовании электротяги на 6,5% за анализируемый период.

Таблица 2.6 – Динамика натуральных и стоимостных расходов ресурсов на тягу поездов

| Наименование показателя | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | 2006г к 2005г, процент | значение | 2007г к 2005г, процент | |

| Расход электроэнергии на тягу поездов в натуральном выражении, тыс.кВт-час | 181185,0 | 191848,0 | 105,9 | 186338,0 | 102,8 |

| Расход электроэнергии на измеритель, кВт-час / 10 тыс.ткм брутто | 113,0 | 113,2 | 100,2 | 109,1 | 96,5 |

| Расходы по электроэнергии на тягу поездов в стоимостном выражении, тыс.руб. | 204063,0 | 236686,0 | 116,0 | 221022,0 | 108,3 |

| Расход топлива на тягу поездов в натуральном выражении, тонн | 8511,0 | 9557,0 | 112,3 | 7586,0 | 89,1 |

| Расход топлива на измеритель, кг / 10 тыс.ткм брутто | 183,1 | 174,8 | 95,5 | 181,1 | 98,9 |

| Расходы по топливу на тягу поездов в стоимостном выражении, тыс.руб. | 41569,0 | 78938,0 | 189,9 | 70198,0 | 168,9 |

| Средняя цена электроэнергии, кВт-час/руб. | 1,1 | 1,2 | 109,1 | 1,2 | 109,1 |

| Средняя цена топлива, тонн/руб. | 4884,0 | 8260,0 | 169,1 | 9254,0 | 189,5 |

В тоже время другая ситуация складывается с расходами на топливо. При снижении количества используемого на тягу поездов топлива в натуральном выражении в течение трех лет на 10,9%, расходы на топливо в стоимостном выражении увеличились на 68,9%, что связано со значительным ростом цены на топливо - почти в два раза за три года.

Таким образом, подтверждаются расчеты о том, что тепловозная тяга на 60% дороже электрической тяги. Видно, что более эффективным и экономичным является электрический вид тяги.

Достаточно значительный удельный вес в эксплуатационных расходах занимают расходы на оплату труда и единый социальный налог, которые составили 26,3% от общих эксплуатационных расходов.

Расходы по фонду оплаты труда за три года увеличились на 30,1% при увеличении объема работы (тонно-км брутто) всего на 5,7% и снижении численности персонала депо на 9,7%. На увеличение расходов по фонду оплаты труда повлияли многие факторы.

Одним из таких факторов является нарушение режимов работы локомотивных бригад (таблица 2.7). На протяжении всего анализируемого периода сумма расходов, связанная с нарушениями режима работы локомотивных бригад увеличивается и составляет в 2007 году 6054,0 тысячи рублей, что на 13,2% больше уровня 2005 года.

Простой локомотивных бригад связан с наличие различных «окон» для выполнения комплекса мер по обслуживанию железнодорожного пути, контактной сети или средств сигнализации и связи. Также существенную роль играют конвенционные запреты на отправление грузов в адрес портов на Черном море, что приводит к скапливанию на станциях так называемых «брошенных» поездов, либо наоборот локомотивным бригадам необходимо выезжать к поезду и продолжать движение, так как бригада, которая вела поезд до этого уже отработала необходимую норму времени.

Следование пассажирами, переотдых локомотивных бригад означает фактически нерациональное планирование рабочего времени работников депо.

В тоже время следует отметить, что три из четырех показателей нарушений режимов работы локомотивных бригад имеют тенденцию к уменьшению (простой - на 1,4%, сверхурочные часы – на 14,4%, переотдых – на 15,1%), что, несомненно, является положительным факторов, однако как натуральное, так и стоимостное выражение этих нарушений режимов работы еще достаточно значительно и приводит к дополнительным затратам по предприят Вторым значительным фактором, повлиявшим на рост фонда оплаты труда являются различные разовые выплаты вознаграждений по итогам работы. Так, например, в 2006 году по решению ОАО «РЖД» было выплачено вознаграждение за безаварийную работу за год в размере 934,9 тысячи рублей, а в 2007 году размер данной премии по депо составил уже 4763,2 тысячи рублей.

Таблица 2.7 – Стоимостное выражение нарушений режимов работы

| Наименование показателя | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | 2006г к 2005г, процент | значение | 2007г к 2005г, процент | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Простой локомотивных бригад, час | 24767,0 | 30734,0 | 124,1 | 24430,0 | 98,6 |

| Сумма расходов связанных с простоем локомотивных бригад, тыс.руб. | 491,6 | 697,2 | 141,8 | 612,0 | 124,5 |

| Следование пассажиром, час | 30167,0 | 31531,0 | 104,5 | 31614,0 | 104,8 |

| Сумма расходов, за следование пассажирами, тыс.руб. | 657,9 | 792,0 | 120,4 | 872,0 | 132,5 |

| Количество сверхурочных часов, час | 81573,0 | 73700,0 | 90,3 | 69812,0 | 85,6 |

| Оплата сверхурочной работы, тыс.руб. | 1481,1 | 1572,8 | 106,2 | 1614,0 | 109,0 |

| Количество часов переотдыха, час | 135739,0 | 125112,0 | 92,2 | 115297,0 | 84,9 |

| Сумма расходов по оплате часов переотдыха, тыс.руб. | 2716,3 | 2895,1 | 106,6 | 2956,0 | 108,8 |

| Итого сумма расходов по нарушению режима работы бригад, тыс.руб. | 5346,9 | 5957,1 | 111,4 | 6054,0 | 113,2 |

Также в целом по депо в 2007 году была выплачена премия за выполнение производительности труда в размере 2388,0 тысячи рублей, премия по итогам отраслевого соревнования – 439,0 тысячи рублей.

В депо применяются различные методы стимулирования работников локомотивных бригад. В частности в 2007 году были выплачены стимулирующие надбавки за «нагон» в опоздании поезда в размере 1748,0 тысячи рублей, за ведение длинносоставных поездов – 973,0 тысячи рублей, за работу в одно лицо на локомотиве – 2737,0 тысячи рублей.

Расходы по единому социальному налогу снизились за три года на 2,3%, что связано с уменьшением налога с января 2005 года с 35,8% до 26,2%..

Таким образом, при увеличении объема работы за три года всего на 5,7%, эксплуатационные расходы по депо выросли на 36,5%, что объясняется исключительно ростом стоимости тех или иных видов ресурсов - топлива, электроэнергии, проведение капитальных ремонтов основных фондов в связи со значительным износом, ростом выплат работникам при нарушении режимов работы.

На рисунке 2.5 представлена динамика эксплуатационных расходов локомотивного депо в сравнении с динамикой объема работы (тонно-км брутто)

Рисунок 2.5 - Динамика эксплуатационных расходов депо, проценты

В локомотивном депо финансовые показатели характеризуются учетом всех видов расходов, как эксплуатационных, так и расходов по прочим видам деятельности, а доходы в связи с учетной политикой в ОАО «РЖД» учитываются только по прочим видам деятельности. Соответственно рентабельность по предприятию рассчитывается только по прочим видам деятельности.

В таблице 2.8 представлена динамика финансовых показателей депо за три года.

Таблица 2.8 – Динамика финансовых показателей по предприятию тысяч рублей

| Наименование показателя | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | 2006г к 2005г, процент | значение | 2007г к 2005г, процент | |

| Доходы, в т.ч. | 1020,0 | 2879,0 | 282,3 | 4415,0 | 432,8 |

| - основная деятельность (эксплуатация) | 0,0* | 0,0* | - | 0,0* | - |

| - прочие виды деятельности | 1020,0 | 2879,0 | 282,3 | 4415,0 | 432,8 |

| Расходы, в т.ч. | 620164,0 | 789269 | 127,3 | 847229,0 | 136,6 |

| - основная деятельность (эксплуатация) | 619335,0 | 786838 | 124,1 | 845262,0 | 136,5 |

| - прочие виды деятельности | 829,0 | 2431,0 | 293,2 | 1967,0 | 237,3 |

| Прибыль, в т.ч. | 191,0 | 448,0 | 234,6 | 2448,0 | 1281,7 |

| - основная деятельность (эксплуатация) | 0,0 | 0,0 | - | 0,0 | - |

| - прочие виды деятельности | 191,0 | 448,0 | 234,6 | 2448,0 | 1281,7 |

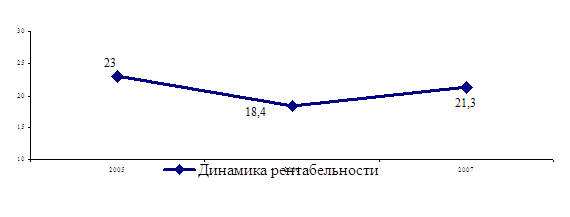

| Рентабельность по прочим видами деятельности, процент | 23,0 | 18,4 | - | 124,5 | - |

* - доходы от основной деятельности предприятия учитываются на уровне вышестоящих организаций

На рисунке 2.6 представлена динамика финансовых показателей предприятия.

Рисунок 2.6 - Динамика доходов предприятия по прочим видам деятельности, проценты

В условиях рыночной экономики коллективом локомотивного депо, кроме повышения объема перевозок, должно уделяться больше внимания росту доходов за различные услуги сторонним организациям по прямым договорам, выполнению ремонтов локомотивов другим дорогам, а также промышленным предприятиям и организациям других министерств и ведомств.

Из таблицы 2.9 видно, что на протяжении трех анализируемых лет доходы от прочих видов деятельности увеличились в 4,3 раза. При этом расходы по прочим видам деятельности увеличились только в 2,4 раза. Даная ситуация приводит к значительному увеличению размера полученной прибыли – 2448,0 тысячи рублей в 2007 году.

Однако следует отметить, что в 2007 году доходы в размере 4415,0 тысячи рублей сложились из-за продажи материалов на сумму 2029,0 тысячи рублей (при полном отсутствии расходов связанных с данной деятельностью) и оказания услуг сторонним организациям в размере 2386,0 тысячи рублей (проживание в бригадном доме – 187,0 тысячи рублей, ремонт частных локомотивов – 337,0 тысячи рублей, аренда помещения – 78,0 тысячи рублей, работа локомотива на подъездных путях сторонних организаций – 1784,0 тысячи рублей).

Таким образом, без учета дохода от продажи материалов в 2007 году, рентабельность прочих видов деятельности по предприятию составляет 21,3%, что на 2,9% больше уровня рентабельности в 2005 году и меньше уровня 2004 году на 1,7%.

На рисунке 2.7 представлена динамика рентабельности предприятия за три анализируемых года.

Рисунок 2.7 - Динамика рентабельности предприятия за 2005 – 2007 гг., проценты

Достаточно большое влияние на производственно-финансовую деятельность локомотивного депо оказывают трудовые показатели работы.

Выявление и реализация резервов улучшения использования трудовых ресурсов и повышения производительности труда работников на предприятиях ОАО «РЖД» – одна из основных задач повышения производственно-финансовой деятельности депо.

К трудовым показателям в локомотивном депо относятся: численность работников, среднемесячная заработная плата, фонд оплаты труда, производительность труда.

В таблице 2.9 представлена динамика трудовых показателей предприятия за три года.

Таблица 2.9 – Динамика трудовых показателей

| Наименование показателя | Годы | ||||

| 2005 | 2006 | 2007 | |||

| значение | значение | к 2005г, процент | значение | к 2005г, процент | |

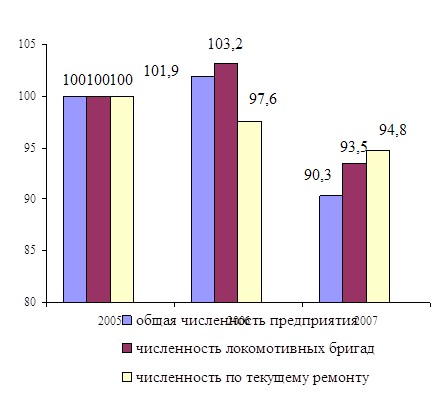

| Численность, человек, в т.ч. | 1252 | 1276 | 101,9 | 1130 | 90,3 |

| - перевозки грузов, из них | 1247 | 1257 | 100,8 | 1115 | 89,4 |

| - локомотивные бригады | 678 | 700 | 103,2 | 634 | 93,5 |

| - текущий ремонт | 211 | 206 | 97,6 | 200 | 94,8 |

| - прочая деятельность (ПВД) | 5 | 19 | 380,0 | 15 | 300,0 |

| Фонд оплаты труда, тыс. руб. | 137472 | 170031 | 123,7 | 178848 | 130,1 |

| Общая среднемесячная заработная плата, руб., в т.ч. | 8908 | 10380 | 116,5 | 12527 | 140,6 |

| - перевозки грузов, из них | 8920 | 10445 | 117,1 | 12615 | 141,4 |

| - локомотивные бригады | 10746 | 12935 | 120,4 | 15563 | 144,8 |

| - текущий ремонт | 5822 | 6751 | 116,0 | 7433 | 127,7 |

| - прочая деятельность (ПВД) | 1963 | 6442 | 328,2 | 5974 | 304,3 |

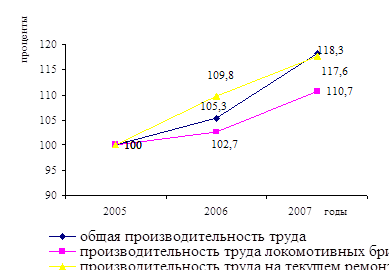

| Производительность труда, ткм/чел. | 13222 | 13918 | 105,3 | 15640 | 118,3 |

| Производительность труда локомотивных бригад, ткм/чел. | 24338 | 24993 | 102,7 | 26938 | 110,7 |

| Производительность труда по текущему ремонту, ткм/чел. | 5,1 | 5,6 | 109,8 | 6,0 | 117,6 |

На рисунке 2.8 представлена динамика численности работников предприятия за три анализируемых года.

Рисунок 2.8 - Динамика численности предприятия, проценты

Трудовые ресурсы любого предприятия определяются численностью персонала, его составом и квалификацией. Общая численность работающих в локомотивном депо в 2005 году составила 1252 человека, в 2006 году – 1276 человека, в 2007 году – 1130 человек. Уменьшение общей численности работников локомотивного депо к 2007 году до 1130 человека связано с передачей Белореченского участка в локомотивное депо станции Туапсе. В тоже время в связи с ростом объемов работы в 2006 году численность локомотивных бригад выросла до 700 человек, а в 2007 году снизилась до 634 человек опять-таки в связи с передачей Белореченского участка.

Локомотивное депо планирует численность работающих по видам работ. При расчетах принимают три метода определения плановой численности работников: по плановому объему работы и установленным нормам времени или нормам выработки; по количеству производственных объектов и нормам затрат рабочей силы на один объект или нормам обслуживания; по штатному расписанию.

Так расчетная потребность на выполняемый объем работы по нормативам трудоемкости в 2007 году составляет 1241 человек в среднем за отчетный период.

Фонд оплаты труда на протяжении трех лет увеличивается и в 2007 году составил 178848 тысячи рублей, что на 30,1% больше уровня 2005 года.

В 2006 году на увеличение фонда оплаты труда повлияло изменение численности работников депо и средней заработной платы, которая постоянно индексируется в связи с ростом потребительских цен.

Увеличение фонда оплаты труда в 2007 году, несмотря на снижение общей численности по предприятию, связано с единовременными выплатами премий за выполнение производительности труда, за безаварийную работу в течение года, увеличение оплаты по договорам подряда (несписочный фонд оплаты труда).

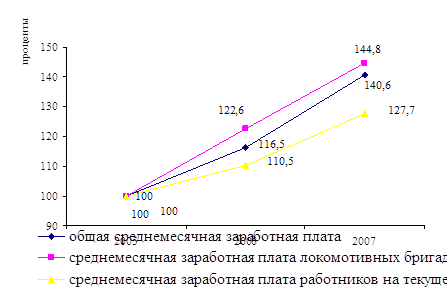

На рисунке 2.9 представлена динамика среднемесячной заработной платы на предприятии: общей заработной платы по предприятию, заработной платы работников локомотивных бригад, заработной платы работников, занятых текущим ремонтом локомотивов.

Рисунок 2.9 - Динамика среднемесячной заработной платы по предприятию, проценты

За три года общая среднемесячная заработная плата на предприятии выросла на 40,6% и составила в 2007 году 12527,0 рублей. В тоже время у локомотивных бригада заработная плата растет быстрее, чем в целом по предприятию – рост составил 44,8%. Этому есть несколько причин – установление высоких ставок и окладов, значительное количество ночных смен, которые согласно Трудового Кодекса оплачиваются на 40% больше, значительное количество сверхурочной работы, которая оплачивается в полуторном или двойном размере.

Заработная плата является основным материальным стимулом для работников предприятия. Среднемесячную заработную плату одного работника депо рассчитывают делением общего фонда заработной платы на численность работников и на 12 месяцев.

Показателем эффективности использования трудовых ресурсов является производительность труда.

Производительность труда на любом предприятии характеризует уровень развития и степень эффективности использования трудовых ресурсов. Только на основе постоянного роста производительности труда возможно достижение высоких темпов развития производства, повышение эффективности работы депо, роста материального благосостояния работников предприятия, улучшения условий труда работников предприятия.

Рост производительности труда на железных дорогах обусловливает снижение себестоимости продукции промышленности и сельского хозяйства в пунктах их потребления и повышение производительности общественного труда в масштабе всей страны.

Производительность труда работников локомотивного депо измеряют числом тонно-километров брутто, приходящихся на одного работника депо.

Данный вид производительности труда в депо в 2007 году составила 15640,0 ткм / человек, что на 18,3% больше уровня 2005 года, что связано в основном с увеличением объема работы на 5,7% и снижением общей численности работников депо на 9,7%.

На рисунке 2.10 представлена динамика производительности труда предприятия.

Производительность труда работников локомотивных бригад рассчитывают делением тонно-километров брутто, приходящихся на одного работника локомотивной бригады.

Производительность труда локомотивных бригад за три года увеличилась на 10,7%. Это связано со снижением численности локомотивных бригад на 6,5% и увеличением объема тонно-километровой работы на 5,7%.

Рисунок 2.10 - Динамика производительности труда предприятия, проценты

Производительность труда работников, занятых ремонтными работами рассчитывают делением количества отремонтированных локомотивов в условных единицах на численность работников по текущему ремонту. Данный вид производительности труда за три анализируемых года увеличился на 17,6%, что связано с увеличением объема работы – количества отремонтированных локомотивов, переведенных в условные единицы - на 11,8% и снижением численности работников депо, занятых на текущем ремонте на 5,2%.

Таким образом, основными направлениями развития экономической и финансовой деятельности локомотивного депо Кавказская должны стать:

- увеличение доходов от прочих видов деятельности:

а) ремонт частных локомотивов;

б) сдача в аренду помещений депо;

в) выполнение работ локомотивами депо на подъездных путях для сторонних организаций;

- повышение производительности труда.

Похожие работы

... от 01.07.95 г. №661 с изменениями и дополнениями от 21.03.96 г.). При этом расчет себестоимости ведется по элементам затрат и статьям расходов. Для ряда задач планирования деятельности предприятий используются упрощенные способы приблеженной оценки себестоимости продукции, предусматривающие разделение затрат на прямые и косвенные. Прямые затраты (стоимость материалов и покупных изделий, ...

... суммы амортизационных отчислений за отчетный период к первоначальной стоимости основных средств на начало периода. Исчисленный показатель сопоставляют со стандартными значениями данного показателя. Определенные выводы о производственной и финансовой политике организации можно сделать по соотношению капитальных вложений и долгосрочных финансовых вложений (стр. 130 и 140). Более высокие темпы ...

... акционеров, что поможет успешнее внедрять рекомендуемые мероприятия, более полно выявлять имеющиеся резервы и недостатки в работе предприятия. Кроме открытого анализа в условиях рыночной экономики проводится анализ хозяйственно-финансовой деятельности предприятия с использованием закрытых для широкой общественности источников информации. Этот анализ проводится для внутреннего использования высшим ...

... предприятия, расходования материальных и денежных средств. Бухгалтерия ведет бухгалтерский учет всех затрат хозяйственной деятельности предприятия, составляет бухгалтерские отчеты и балансы, проводит расчеты с рабочими и служащими. В состав бухгалтерии входят, следующие группы: - финансовая, отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе ...

0 комментариев