Навигация

Основные фонды предприятия и их использование

43701

знак

3

таблицы

2

изображения

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

КАФЕДРА МЕНЕДЖМЕНТА

РЕФЕРАТ

НА ТЕМУ:

«Основные фонды предприятия и их

использование»

МИНСК, 2009

1. Понятие, состав, структура, методы оценки основных средств предприятия

Основным элементом производственного процесса являются средства производства, образующие производственные фонды предприятия. Под производственными фондами понимаются средства производства, выраженные в стоимостной форме и функционирующие в сфере материального производства. Производственные фонды предприятия делятся на основные промышленно-производственные фонды и оборотные средства.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные фонды представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и вне производственной сферы. Длительное время участвуя в процессе производства, основные фонды по мере использования частями переносят свою стоимость на готовую продукцию, сохраняя при этом натурально-вещественную форму.

Однако не все средства труда относятся к основным средствам. Не относятся к основным средствам и учитываются в составе малоценных и быстроизнашивающихся предметов:

- предметы стоимостью до 30 минимальных заработных плат за единицу независимо от срока их службы, орудий строительного механизированного инструмента, которые относятся к основным средствам независимо от их стоимости;

- предметы, служащие менее одного года, независимо от их стоимости;

- специальные инструменты и специальные приспособления, спецодежда, включая форменную, специальная обувь, а также постельные принадлежности, предметы проката независимо от их стоимости и срока службы.

Главные определяющие признаки основных средств предприятия следующие:

- они используются предприятием для производства товаров и услуг, для сдачи в аренду другим организациям;

- участвуют в хозяйственной деятельности предприятия в течение более одного года;

- сохраняют свою натурально-вещественную форму в течение длительного времени;

- стоимость их переносится на производимую продукцию постепенно, частями, в течение ряда циклов.

Для правильной организации учета основных средств большое значение имеет их классификация. Для учета, оценки и анализа основные фонды классифицируются по ряду признаков.

Таблица 1.1 – Признаки классификации основных фондов

| Признаки классификации | Классификационная группа |

| Функциональное назначение | Производственные Непроизводственные |

| Вещественно-натуральный состав | Здания Сооружения Передаточные устройства Механизмы и оборудование Транспортные средства Инструмент Производственный и хозяйственный инвентарь и принадлежности Рабочий и продуктивный скот Многолетние насаждения Прочие основные фонды |

| Степень воздействия на предмет труда | Активные Пассивные |

| Принадлежность | Собственные Заемные |

| Отраслевой признак | Основные фонды промышленности Основные фонды строительства Основные фонды транспорта и т.д. |

| Возрастной состав | До 5 лет От 5 до 10 лет От 10 до 15 лет От 15 до 20 лет Свыше 20 лет |

| Использование | Находящиеся в эксплуатации Находящиеся в запасе |

В зависимости от функционального назначения основные фонды делятся на производственные и непроизводственные.

Основные производственные фонды многократно участвуют в производственном процессе, сохраняя при этом свою натурально вещественную форму.

Основные непроизводственные фонды на участвуют в производственном процессе производства и не переносят своей стоимости на готовый продукт; они предназначены для удовлетворения бытовых и культурных потребностей люде.

В зависимости от вещественно-натурального состава основные производственные фонды разделяются на следующие группы:

- здания – производственные и непроизводственные корпуса, жилые здания;

- сооружения – гидротехнические сооружения, плотины, мосты, подвесные дороги и др.;

- передаточные устройства – с их помощью передается энергия различных видов, а также жидкие и газообразные вещества;

- механизмы и оборудование – силовые машины и оборудование, теплотехническое оборудование, турбинное оборудование, электродвигатели, тракторы и др.;

- транспортные средства – железнодорожный подвижной состав, морской и речной флот, производственный и коммунальный транспорт, подвижной состав автомобильного транспорта и др.;

- инструмент – бурильные и отбойные молотки, краскопульты и т.п.;

- производственный и хозяйственный инвентарь и принадлежности – контейнеры, инвентарь гостиниц и хозяйственных организаций и т.д.;

- рабочий и продуктивный скот – лошади, верблюды и другой скот, кроме волов и оленей;

- многолетние насаждения – вишня, слива, виноградники и др.

По степени воздействия на предмет труда основные производственные фонды подразделяются на активные и пассивные.

Активные фонды обслуживают процесс производства, непосредственно влияют на уровень технической вооруженности труда на предприятии.

Пассивные фонды принимают косвенное участие в процессе производства, создают условия для его осуществления.

По принадлежности основные фонды подразделяются на собственные и заемные. Собственные фонды полностью принадлежат предприятию. Заемные фонды, являясь собственностью других предприятий, в соответствии с договором аренды или лизинга временно используются на данном предприятии.

По отраслевому признаку основные фонды подразделяются на основные фонды промышленности, строительства, транспорта, связи и т.д.

По возрастному составу основные фонды группируются в зависимости от срока службы: до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет.

Приведенная классификация основных фондов показывает, что не все их виды играют одинаковую роль в производственном процессе. Например, одни принимают непосредственное участие в процессе производства, другие же оказывают на него косвенное влияние. В связи с этим большое экономическое значение имеет соотношение отдельных основных фондов в их общей стоимости, или их соотношение по структуре.

Различают следующие структуры основных фондов: технологическая, производственная и отраслевая.

Технологическая структура представляет собой соотношение стоимостей различных видов основных фондов в их общей стоимости, производственная структура – соотношение активной и пассивной частей основных фондов, отраслевая структура – соотношение стоимостей основных фондов различных отраслей промышленности в их общей стоимости.

Состав и структура основных фондов зависят от таких факторов, как особенности выпускаемой продукции, уровень развития технологии в стране, уровень автоматизации производства и управления, совершенство применяемых форм организации производства и т.д. Самым основным фактором является первый. Именно конструктивно-технологические особенности выпускаемой продукции оказывают самое большое влияние на состав и структуру основных фондов отрасли промышленности. Все отрасли промышленности, относящиеся к машиностроению и металлообработке, отличаются от промышленности в целом, прежде всего, большим удельным весом стоимости зданий, рабочих машин и оборудования, меньшей долей сооружений, а также силовых машин и оборудования в составе их основных фондов. Эти особенности объясняются тем, что их продукция отличается большой долей сборочно-монтажных операций, требует дорогостоящего технологического оборудования и является менее энергоемкой по сравнению с промышленной продукцией в целом.

Состав и структура основных фондов радиотехнической промышленности в целом аналогичны составу и структуре фондов машиностроения и металлообработки. Однако имеются и некоторые принципиальные различия. Продукция этой отрасли отличается от машиностроительной меньшими габаритами, преобладанием электронных элементов, наличием большого объема химических и электрохимических операций в процессе изготовления, меньшим объемом работ, требующих металлорежущего оборудования, большим объемом настроечных и регулировочных операций и т.д. Эти конструктивно-технологические особенности радиотехнических изделий определяют и особенности состава и структуры основных фондов. В частности, в основных фондах радиотехнической промышленности более 20% составляют измерительные и регулировочные приборы, используемые в процессе настройки радио изделий.

На предприятиях для проведения учета основных средств используются натуральные и стоимостные показатели.

Натуральные показатели используются при учете основных средств в соответствии с их классификацией для составления баланса оборудования, для расчета производственной мощности предприятия, при проведении инвентаризации. Исходными материалами для учета основных средств в натуральных показателях служат данные периодически проводимой инвентаризации основных средств.

Учет основных производственных средств в стоимостном выражении необходим для расчета рентабельности производства, показателей экономической эффективности, определения размера амортизационных отчислений.

В системе стоимостных показателей выделяют различные виды стоимости основных средств. Стоимость основных средств бывает первоначальной, восстановительной и остаточной. Кроме того на практике используются такие показатели как балансовая, рыночная, среднегодовая стоимость основных средств.

Первоначальная стоимость – это стоимость приобретения основных производственных фондов с включением в нее строительно-монтажных работ, транспортных расходов по доставке оборудования, таможенных платежей и других расходов, связанных с введением в эксплуатацию инвентарной единицы основных средств [1].

Первоначальная стоимость равна

![]() ,

,

где Ц – стоимость приобретения основных фондов;

Зтр – затраты на доставку фондов;

Зм – затраты на установку, монтаж и наладку фондов, включая стоимость фундамента;

Зпр – прочие единовременные затраты.

По первоначальной стоимости основные фонды включаются в баланс объединения, предприятия. Эта величина лежит в основе расчета амортизационных отчислений, платежей в бюджет, рентабельности и фондоотдачи. Достоинством этого метода оценки является его простота, так как первоначальная стоимость всегда известна, а недостатком – отсутствие учета степени морального и физического износа. Этот недостаток проявляется при длительном использовании фондов. Для таких видов фондов их фактическая стоимость не соответствует первоначальной, а следовательно, в расчет экономических показателей вносятся существенные искажения.

Восстановительная стоимость – это стоимость изготовления основных фондов в современных условиях, которая определяется во времени переоценки как произведение первоначальной стоимости основных фондов и коэффициента пересчета стоимости основных фондов, учитывающего изменение цен на аналогичные виды основных фондов [1].

В условиях инфляции переоценка основных фондов на предприятии позволяет:

- объективно оценить истинную стоимость основных фондов;

- более правильно и точно определить затраты на производство и реализацию продукции;

- более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

- объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату.

Восстановительная стоимость определяется по формуле

![]() ,

,

где hc – коэффициент, учитывающий снижение затрат на производство продукции под воздействием научно-технического прогресса в отрасли.

Этот метод более точен. Он позволяет учесть фактические затраты на производство основных фондов в современных условиях, а также дать характеристику динамики величины основных фондов. Вместе с тем он не учитывает фактическое физическое состояние фондов, степень их износа. Кроме того, этот метод требует существенных трудовых затрат для расчета восстановительной стоимости.

Остаточная стоимость – это первоначальная или восстановительная стоимость за минусом фактически начисленного износа, то есть это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию [1].

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Остаточная стоимость определяется по формуле

СПост = СП + Рк.р. – СП Hа Tф 100,

где СВ – восстановительная стоимость основных фондов.

Таким образом, остаточная стоимость предполагает исключение той доли стоимости основных фондов, которая перенесена на продукцию, в процессе изготовления которой они принимали участие. Три последних метода предполагают периодическую переоценку стоимости фондов. Применение точных методов оценки позволяет повысить достоверность показателей, определяемых на их основе, и обеспечивает большую сравнимость результатов деятельности объединений и предприятий.

На предприятии может также определяться ликвидационная стоимость основных средств – это сумма денежных средств предприятия после утилизации объекта основных средств в конце срока его полезного использования. Данная стоимость определяется разностью двух величин: стоимость лома от ликвидации оборудования или выручки от его реализации и стоимости работ по демонтажу этого оборудования.

Балансовая стоимость основных средств – стоимость основных средств, по которой они находятся на балансе предприятия. Все вновь введенные объекты основных средств в первый год эксплуатации числятся на балансе по первоначальной стоимости, а в следующие годы – по остаточной [3].

Рыночная стоимость – устанавливается продавцом и покупателем в момент продажи конкретного инвентарного объекта основных средств. Она может равняться остаточной стоимости, быть больше или меньше ее [1].

Важным учетным показателем является среднегодовая стоимость основных фондов, так как в течение года она меняется из-за введения новых и выбытия изношенных. Среднегодовая стоимость используется при расчете таких показателей, как фондоотдача и рентабельность производства.

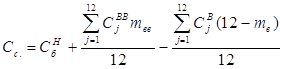

В радиотехнической промышленности среднегодовая стоимость основных фондов [2]

,

,

где ![]() – стоимость основных фондов объединения, предприятия на начало года, тыс. руб.;

– стоимость основных фондов объединения, предприятия на начало года, тыс. руб.;

Сjвв – стоимость основных фондов, вновь вводимых в j-м месяце данного года, тыс. руб.;

m – число месяцев использования фондов в данном году;

Сjв – стоимость основных фондов, выбывающих в j-м месяце данного года, тыс. руб.

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

– среднегодовая стоимость основных фондов – 1 975 тыс. руб. – фондоотдача – 1, 37 тыс. руб. – фондоёмкость – 0,731 тыс. руб. а) Среднегодовая стоимость = стоимости ОФ на начало года (1 700) плюс стоимость ОФ на конец года (2 250) и разделить на два (2) = 1 975 тыс. руб. б) Стоимость ОФ на конец года = стоимости на начало года (1700) плюс стоимость введённых ОФ (700) и разделенные на два (2) ...

... для анализа их динамики, планирования, расширенного воспроизводства, начисления амортизации, установления износа, определения себестоимости продукции и рентабельности предприятий информатики. Реконструкция основных фондов предприятий информатики осуществляется посредством капитального ремонта и капитальных вложений. Капитальные вложения обеспечивают простое и расширенное воспроизводство основных ...

0 комментариев