Навигация

Износ и воспроизводство основных средств на предприятии

43701

знак

3

таблицы

2

изображения

2. Износ и воспроизводство основных средств на предприятии

В процессе эксплуатации основные фонды постепенно приходят в негодность, утрачивая потребительскую стоимость. В связи с этим возникает необходимость замены их новыми, более современными. Потеря основными фондами своей стоимости выступает в двух формах – физического и морального износа.

Физический износ – это результат материального изнашивания основных фондов как в процессе их использования, так и во время бездействия вследствие природно-климатических условий, коррозии, изменений в строении металлов и др. Под влиянием ряда факторов изнашивание основных фондов происходит в разные сроки. В связи с этим различают полный и частичный износ основных фондов. Полный физический износ предполагает ликвидацию и замену изношенных основных фондов новыми за счет амортизационного фонда. Частичный износ возмещается путем ремонта за счет себестоимости продукции [2].

Для характеристики степени износа основных фондов используется ряд показателей.

Коэффициент физического износа основных средств:

,

,

где И – сумма износа основных фондов за весь период их эксплуатации.

Коэффициент физического износа основных фондов может быть определен и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле

,

,

где Тф и Тн – фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по формуле:

,

,

где Тв – возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле

,

,

Коэффициент годности может быть определен и на основе коэффициента физического износа:

![]()

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

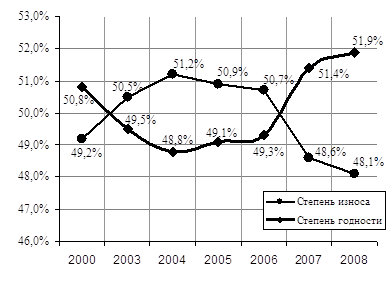

Рисунок 1.1 – Динамика степени износа и годности основных фондов по отрасли промышленности Республики Беларусь

Как видим из рисунка 1.1, степень износа основных фондов на предприятиях отрасли промышленности достаточно значительный, тем не менее, наблюдается тенденция стабилизации, а также снижения уровня данного показателя, хотя и незначительного. Кроме того, положительным является улучшение показателя годности основных фондов, его стабилизация. Такие тенденции обусловлены тем, что новые основные фонды направляются на пополнение действующих, что обеспечивает их значительный прирост и обновление.

Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной.

Сущность морального износа состоит в том, что средства труда остаются работоспособными, но эксплуатация их становится экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования. В наибольшей степени моральный износ свойствен активной части основных средств – машинам и оборудованию и обусловлен научно-техническим прогрессом [3].

Различают два рода морального износа. Моральный износ первого рода заключается в утрате стоимости машин по мере того, как их воспроизводство становится дешевле. Моральный износ второго рода действующих машин и оборудования обусловлен появлением и внедрением в экономику народного хозяйства новых, более прогрессивных машин

Моральный износ первой формы рассчитывается следующим образом:

.

.

Величина морального износа второй формы определяется формулой:

.

.

где Пс и Пн – соответственно годовая производительность старой и новой машины в натуральных единицах измерения.

Для замены износившихся основных фондов предприятия должны накапливать определенные средства. Накопление осуществляется путем начисления амортизации. Для возмещения стоимости изношенных основных средств используется амортизационный фонд, который формируется за счет амортизационных отчислений.

Понятие «износ» первично по отношению к понятию «амортизация». Прежде всего, износ материален, измеряем и не зависит от способов ведения учета. Амортизация же нематериальна, ее нельзя измерить, а можно лишь количественно определить, т.е. начислить, причем тем или иным способом, который заложен в учетной политике организации.

Амортизация – это процесс распределения амортизируемой стоимости актива между отчетными периодами на протяжении срока полезного использования и систематического перенесения амортизируемой стоимости актива на стоимость вырабатываемых с его использованием продукции [3].

Таблица 1.2 – Методы начисления амортизации [2]

| Метод начисления амортизации | Норма амортизации | Годовые амортизационные отчисления |

| Линейный метод |

где На – годовая норма амортизации, %; Тн – нормативный срок службы, лет. |

где Аiг – размер амортизационных отчислений за i-й год, р.; На – годовая норма амортизации, %; Сп – первоначальная либо восстановительная стоимость ОФ, р. |

| Метод уменьшающегося остатка |

где На – годовая норма амортизации, %; Тн – нормативный срок службы, лет; kуск–коэффициент ускорение, от 1 до 2,5. |

где Аiг – размер амортизационных отчислений в i-м году, р.; На – годовая норма амортизации, %; Состi– остаточная стоимость ОФ на i-й год, р. |

| Метод суммы чисел лет |

где СЧЛ – сумма чисел лет;

|

где Аiг – размер амортизационных отчислений за i-й год, р. |

| Производительный метод |

| |

| где Аiг – размер амортизационных отчислений за i-й год, р.;

Сп – первоначальная стоимость ОФ;

i=1,…, n – годы срока полезного использования объекта. |

,

, ,

, ,

, ,

, ,

,Предприятие самостоятельно определяет способы и методы начисления амортизации.

Линейный способ заключается в равномерном начислении предприятием амортизации в течение всего нормативного срока службы основных средств. При линейном способе годовые нормы начисления амортизации в первом и каждом последующем году совпадают. Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Данный способ прост в применении, предполагает прямолинейное накопление амортизационных отчислений. В то же время он слабо стимулирует повышение эффективности использования основных фондов, существует возможность недоамортизации в связи с недостаточным учетом воздействия морального износа и т.д. эти проблемы можно решить, используя ускоренный метод амортизации.

Нелинейные методы заключается в неравномерном начислении предприятием амортизации в течение срока полезного использования объекта основных средств. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка. Нормы амортизации в первом и каждом из последующих лет срока применения нелинейного способы могут быть различны.

Предприятие вправе установить нелинейный способ начисления амортизации применительно к: передаточным устройствам, силовым машинам и механизмам, лабораторному оборудованию, вычислительной технике, инструменту, рабочему скоту, нематериальным активам.

Нелинейный способ начисления амортизации не распространяется на машины, оборудование, транспортные средства с нормативным сроком службы до 3 лет, уникальную технику, предназначенную, для использования только при определенных условиях, предметы интерьера, досуга.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы числе лет либо методом уменьшаемого остатка с коэффициентом ускорения в интервале.

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

При расчете амортизации методом уменьшаемого остатка годовая сумма амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, рассчитанной исходя из нормативного срока использования и коэффициента ускорения, принятого предприятием.

При чем, в последний год эксплуатации амортизация представляет разницу между первоначальной стоимостью и суммой амортизации.

Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении предприятием амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде, к ресурсу объекта. Ресурс объекта – количество продукции в натуральных показателях может быть выпущено на протяжении всего срока эксплуатации объекта.

Амортизация начисляется ежемесячно до полного погашения стоимости объекта или его выбытия. Объектами начисления амортизации являются числящиеся на балансе предприятия основные средства и нематериальные активы. Амортизации не подлежат объекты основных средств, потребительские свойства которых с течением времени не изменяются.

Денежное выражение размера амортизации, соответствующего степени износа основных средств, называется амортизационными отчислениями.

Годовая сумма амортизационных отчислений определяется предприятием на основе амортизируемой стоимости и нормам амортизации.

Амортизируемая стоимость – эта та часть стоимости основных средств и нематериальных активов, которая должна быть перенесена на себестоимость продукции. Амортизационная стоимость определяется как разница между первоначальной и ликвидационной стоимостью основных фондов.

Норма амортизации – установленный в процентах от первоначальной стоимости размер амортизации за определенный период времени по конкретному виду основных средств. Нормы амортизации рассчитываются исходя из срока полезного использования основных средств, который определяется по Временному республиканскому классификатору амортизируемых основных средств при приобретении основных средств и постановки их на учет. При установлении нормативного срока учитываются моральный и физический износ [1].

в условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

В процессе воспроизводства решаются следующие задачи:

- возмещение выбывающих по различным причинам основных фондов;

- увеличение массы основных фондов с целью расширения объема производства;

- совершенствование видовой, технологической и возрастной структуры основных фондов, то есть повышение технического уровня производства.

Различают простое и расширенное воспроизводство, которое выступает в различных формах.

Простое воспроизводство – это замена основных фондов вследствие износа путем замены устаревшего оборудования или ремонта.

Ремонт – это возмещение физического износа отдельных конструктивных элементов и поддержка основных фондов в работоспособном состоянии в течение всего срока службы.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт – это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями, военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства или страховых фондов.

Текущий ремонт – это мелкий ремонт и производится в процессе функционирования основных фонов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт – это существенный ремонт основных фондов и связан с полной разработкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным.

Расширенное воспроизводство – новое строительство; расширение действующих предприятий, реконструкция и техническое перевооружение, модернизация оборудования.

Новое строительство предполагает ввод в действие новых предприятий с основными фондами, соответствующими требованиям технического прогресса, с целью создания новой производственной мощности.

Расширение действующих предприятий предполагает строительство дополнительных производств на действующем предприятии с целью создания дополнительных или новых производственных мощностей.

Реконструкция и техническое перевооружение предполагает совершенствование активной части основных фондов без расширения имеющихся зданий и сооружений.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию. По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация – это массовые однотипные изменения в серийных конструкциях; целевая – усовершенствования связанные с потребностями конкретного производства [2].

Простое воспроизводство обеспечивается в процессе кругооборота основных средств: амортизируемая стоимость – годовые амортизационные отчисления – амортизационный фонд – использование амортизационного фонда для финансирования обновления устаревших основных средств.

Расширенное воспроизводство основных средств проводится за счет собственных и заемных источников финансирования. Собственные источники расширенного воспроизводства: фонд накопления и дополнительный вклад в уставный капитал. Заемные средства могут быть представлены в различных вариантах: долгосрочный кредит банка, аренда и лизинг, долгосрочные заимствования у третьих лиц. Долгосрочные займы погашаются за счет чистой.

Выбор формы обновления осуществляется путем сопоставления капитальных вложений, себестоимости продукции и производительности оборудования по сравниваемым вариантам.

Капитальный ремонт целесообразен, если затраты на него меньше затрат на новое оборудование, себестоимость производства продукции меньше себестоимости ее изготовления на новой машине, а производительность отремонтированной машины больше производительности новой. Если эти условия не соблюдаются, то целесообразней приобрести новую машину.

На практике условия Сбр<Сбн и Пр>Пн встречаются весьма редко. В большинстве случаев производительность машин после капитального ремонта ниже, а себестоимость продукции выше, чем у новой. В этом случае необходимо рассчитать потери на эксплуатационных расходах на период работы оборудования от окончания ремонта до начала следующего ремонта по формуле

![]() .

.

В общем виде экономическая целесообразность капитального ремонта должна удовлетворять неравенству

![]() .

.

При выяснении экономической целесообразности модернизации показатели ее эффективности необходимо сравнить с аналогичными показателями новой машины.

Экономическая целесообразность модернизации оборудования по сравнению с заменой его новым может быть установлена на основе неравенства

![]() .

.

Приведенные соотношения показывают, что потери на эксплуатационных расходах за период службы капитально отремонтированных или модернизированных средств труда, вызванные более высокой себестоимостью ее изготовления на новом оборудовании должны быть меньше разницы между затратами на новое оборудование и капитальный ремонт старого.

Быстрое обновление основных фондов, техническое перевооружение производства, снижение издержек производства позволяют создать условия для производства высококачественной и конкурентоспособной продукции. В условиях быстрого морального старения основных средств в настоящее время немаловажное значение имеет развитие арендных и лизинговых отношений, обеспечивающих широкий доступ к передовой технике и технологиям.

Многие предприятия имеют на балансе достаточно большое количество недвижимости, машин, механизмов, которые не используются постоянно в производственном процессе. Одновременно вновь создаваемые предприятия, испытывающие финансовые затруднения, не могут приобрести дорогостоящее оборудование, транспортные средства, помещения для производственной деятельности. В этой ситуации взаимовыгодным является предоставление одной стороной неиспользуемого имущества за плату во временное владение и пользование другой стороне для самостоятельного осуществления предпринимательской деятельности или иных целей, то есть в данном случае имеет место возникновение арендных отношений.

В соответствии с Законом Республики Беларусь «Об аренде» аренда представляет собой основанное на договоре срочное возмездное владение и пользование имуществом, необходимым арендатору для самостоятельного осуществления хозяйственной и иной деятельности. Аренда допускается во всех отношениях отраслях народного хозяйства и может применяться в отношении имущества всех форм собственности. Сторону, передающую имущество в аренду, называют арендодателем, а получающую сторону – арендатором.

Основным договором, регламентирующим отношения арендодателя с арендатором, является договор аренды, который заключается на добровольных началах и полного равенства сторон.

Арендная плата устанавливается как часть прибыли в виде процента, исчисленного от стоимости имущества, или как фиксированная сумма. Для арендатора она включается в себестоимость продукции.

Арендатор с согласия арендодателя вправе сдать получаемое по договору имущество в субаренду. Сдача имущества в аренду не влечет передачу права собственности на это имущество. Продукция и доходы, полученные арендатором в результате использования арендованного имущества, являются его собственностью.

Для усиления личной заинтересованности арендатор может предусмотреть в условиях договора на аренду передачу всех юридических прав на арендную собственность арендатору, т.е. возможность выкупа этого имущества.

Исходя из условий договора, различают краткосрочную и долгосрочную аренду. К краткосрочной аренде относится аренда которая не предусматривает выкуп имущества арендатором. Долгосрочная аренда – это аренда, по которой договором определяется переход имущества в собственность арендатора по истечению срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной стоимости. Одной из специфических форм длительной аренды машин, оборудования и других видов имущества с периодической оплатой его стоимости является лизинг.

Лизинг – долгосрочная аренда машин и оборудования, при которой одно юридическое лицо приобретает в собственность за собственные или заемные средства объект лизинга и передает его другому субъекту хозяйствования на срок и за плату во временное владение и пользование с правом или без права выкупа.

В лизинговой сделке обычно участвуют несколько субъектов:

Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец имущества – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое им имущество, являющееся предметом.

Появление в Беларуси лизинга как самостоятельного вида хозяйственной деятельности относится к 1991 г. Документом определяющим лизинг как форму правовых отношений, является «Положение о лизинге на территории Республики Беларусь».

Рассмотрим несколько признаков классификации лизинга.

В зависимости от условий возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объект лизинга от лизингодателя к лизингополучателю лизинг подразделяется на финансовый и оперативный.

Финансовый, при котором лизинговые платежи в течении действия договора аренды лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75% его первоначальной стоимости независимо от того, будет ли сделка завершена выкупом объекта лизингополучателем, его возвратом или продолжением договора лизинга на других условиях.

Оперативный, при котором лизинговые платежи в течении действия договора лизинга возмещают лизингодателю стоимость объекта лизинга в размере не менее 75% его первоначальной стоимости; по истечении срока действия договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно.

В зависимости от состава сторон лизинг подразделяется на международный и внутренний.

Международный, при котором хотя бы одна из сторон договора лизинга не является резидентом страны.

Внутренний, при котором все стороны договора лизинга являются резидентами одной страны.

Расчеты по лизинговым платежам осуществляются в денежной, натуральной и других формах, не запрещенных законодательством; их величина относится на себестоимость продукции лизингополучателя.

При сравнении «чистых» расходов, связанных с приобретением объекта основных средств лизинг дороже, чем покупка. Но подобные номинальные сравнения носят поверхностный характер и могут привести к принятию ошибочных производственно-коммерческих решений. Для сравнения итогового коммерческого результата затрат при различных вариантах инвестирования следует учитывать все понесенные предприятием затраты, связанные с эксплуатацией объекта основных средств в течении всего нормативного срока службы и возможность использования налогового щита при лизинге. В итоге в подавляющем большинстве случаев обновление основных средств через лизинг более выгодно по сравнению с другими способами приобретения вследствие использования следующих преимуществ этого способа финансирования:

- немедленная эксплуатация лизингового имущества наряду с освобождением лизингополучателя от единовременной оплаты его полной стоимости;

- оплата стоимости объекта лизинга осуществляется из средств, полученных в результате эксплуатации самого объекта лизинга;

- лизинговые платежи включаются в состав себестоимости продукции лизингополучателя;

- экономия на налогах: поскольку лизинговые платежи увеличивают себестоимость, тем самым снижается налогооблагаемая база по налогу на прибыль и целевому сбору;

- за счет ускоренной амортизации объекта лизинга минимизируется налог на недвижимость, налог на прибыль, благодаря чему увеличиваются собственные оборотные средства;

- лизингополучатель самостоятельно выбирает поставщика и объект лизинга исходя из стоимости оборудования, требований к его качеству и производительности;

- лизинг позволяет лизингополучателю сохранить кредитную линию.

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

– среднегодовая стоимость основных фондов – 1 975 тыс. руб. – фондоотдача – 1, 37 тыс. руб. – фондоёмкость – 0,731 тыс. руб. а) Среднегодовая стоимость = стоимости ОФ на начало года (1 700) плюс стоимость ОФ на конец года (2 250) и разделить на два (2) = 1 975 тыс. руб. б) Стоимость ОФ на конец года = стоимости на начало года (1700) плюс стоимость введённых ОФ (700) и разделенные на два (2) ...

... для анализа их динамики, планирования, расширенного воспроизводства, начисления амортизации, установления износа, определения себестоимости продукции и рентабельности предприятий информатики. Реконструкция основных фондов предприятий информатики осуществляется посредством капитального ремонта и капитальных вложений. Капитальные вложения обеспечивают простое и расширенное воспроизводство основных ...

0 комментариев