Навигация

Показатели эффективности использования основных средств

43701

знак

3

таблицы

2

изображения

3 Показатели эффективности использования основных средств

Для характеристики использования основных фондов применяется система показателей, которые условно можно разбить на несколько групп:

- показатели эффективного использования основных фондов;

- показатели, характеризующие движение основных фондов;

- показатели, характеризующие степень использования мощности основных фондов.

Для выяснения эффективности использования основных фондов применяется ряд обобщающих показателей.

Фондоотдача. Фондоотдача определяется как отношение объема продукции в денежном измерении к среднегодовой стоимости основных средств, то есть определяет выпуск продукции на 1 р. основных средств

.

.

На практика при планировании потребности в основных средствах используется показатель фондоемкости продукции, который рассчитывается по формуле:

.

.

Этот показатель характеризует необходимую сумму основных средств для получения продукции на 1 руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности. Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле:

,

,

где ФВ – фондовооруженность труда, р./чел.;

Ссг – среднегодовая стоимость основных фондов, р.;

N – среднегодовая численность ППП, чел.

Техническая вооруженность труда определяется по формуле:

,

,

где Сс.акт. – среднегодовая стоимость активной части основных фондов, р.

Эффективность использования основных производственных фондов характеризуется рентабельностью производства:

.

.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии.

Для выяснения движения основных производственных фондов и уровня их технического совершенствования рассчитывается ряд показателей.

Коэффициент обновления

![]() ,

,

где Снов – стоимость вновь введенных основных фондов;

Ск.г. – стоимость основных фондов на конец года.

Коэффициент ввода

![]() ,

,

где Свв – стоимость основных фондов, введенных в эксплуатацию;

Ск.г. – стоимость основных фондов на конец года.

Коэффициент выбытия

![]() ,

,

где Свыб – стоимость основных фондов, выбывших за год;

Сн.г. – стоимость фондов на начало года.

Превышение величины kобн по сравнению с kвыб свидетельствует о том, что идет процесс обновления основных фондов.

Коэффициент прироста:

,

,

где Свв – стоимость вновь введенных основных средств за анализируемый период,

Свыб – стоимость выбывших основных средств за анализируемый период;

Ск – стоимость основных средств на конец того же периода.

Для выяснения степени использования мощности основных производственных фондов рассчитываются нижеследующие показатели.

Коэффициент интенсивной загрузки основных производственных характеризует их использование в единицу времени

,

,

где ВПф – фактический выпуск продукции;

ВПп – плановый выпуск продукции

Коэффициент экстенсивной загрузки основных производственных фондов характеризует степень их использования во времени

.

.

Для характеристики использования основных производственных фондов по мощности и по времени используется интегральный коэффициент

![]() .

.

Показатели эффективности использования основных фондов могут быть улучшены за счет следующих факторов:

- улучшение организации производства и труда и ликвидация внеплановых простоев;

- сокращение времени и повышение качества ремонтов;

- вовлечение в работу бездействующих основных фондов;

- модернизация и автоматизация оборудования;

- повышение квалификации кадров;

- совершенствование техники и технологии.

Показатели эффективности использования основных фондов в отраслях промышленности Республики Беларусь представим в динамике за период 2004–2008 гг.

Таблица 1.3 – Динамика показателей эффективности использования основных фондов в отраслях промышленности Республики Беларусь

| Показатели | Единица измерения | 2004 | 2005 | 2006 | 2007 | 2008 |

| Фондоотдача | р./р. | 0,7238 | 0,7583 | 0,9248 | 0,9672 | 1,1519 |

| Фондоемкость | р./р. | 1,3816 | 1,3188 | 1,0814 | 1,034 | 0,8681 |

| Фондовооруженность | млрд. р./чел. | 0,0634 | 0,0777 | 0,0782 | 0,0911 | 0,1018 |

Приведенные показатели свидетельствуют о тенденции повышения эффективности использования основных фондов в отраслях промышленности: наблюдается рост выпуска продукции на 1 рубль основных средств, соответственно снижается сумма основных фондов, необходимая для получения продукции на 1 рубль; увеличивается уровень обеспеченности работников основными средствами.

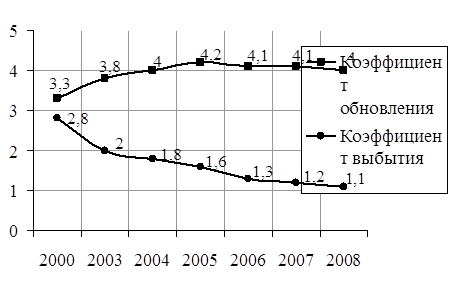

На рисунке 1.3 приведем динамику коэффициентов обновления и выбытия основных фондов.

Коэффициент обновления основных фондов – показатель интенсивности замены старой техники новой, процесса расширения производства, ввода в действие новых объектов и т.д. Он исчисляется путем деления стоимости вновь введенных в эксплуатацию основных производственных фондов за отчетный период на первоначальную стоимость всех основных производственных фондов предприятии по состоянию на конец отчетного периода.

Сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов: если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших; если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих. Приведенные данные на рисунке 1.3 свидетельствуют о том, что основные фонды за все годы исследования направлялись на пополнение действующих фондов, что обеспечивало их значительный прирост.

Рисунок 1.3 – Динамика коэффициентов обновления и выбытия основных фондов

Анализ технического состояния основных фондов требует от предприятия разработки программы внедрения новой техники и ввода новых производственных объектов. При этом особое внимание обращается на внедрение прогрессивного оборудования, на увеличение доли высокомеханизированных и автоматизированных производственных процессов, повышающих конкурентоспособность предприятия и его продукции.

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

– среднегодовая стоимость основных фондов – 1 975 тыс. руб. – фондоотдача – 1, 37 тыс. руб. – фондоёмкость – 0,731 тыс. руб. а) Среднегодовая стоимость = стоимости ОФ на начало года (1 700) плюс стоимость ОФ на конец года (2 250) и разделить на два (2) = 1 975 тыс. руб. б) Стоимость ОФ на конец года = стоимости на начало года (1700) плюс стоимость введённых ОФ (700) и разделенные на два (2) ...

... для анализа их динамики, планирования, расширенного воспроизводства, начисления амортизации, установления износа, определения себестоимости продукции и рентабельности предприятий информатики. Реконструкция основных фондов предприятий информатики осуществляется посредством капитального ремонта и капитальных вложений. Капитальные вложения обеспечивают простое и расширенное воспроизводство основных ...

0 комментариев