Навигация

Анализ преимуществ и недостатков различных организационно-правовых форм

41154

знака

2

таблицы

2

изображения

2.2 Анализ преимуществ и недостатков различных организационно-правовых форм

В приведенных выше главах рассмотрены такие понятия как предприятие, его организационно-правовая форма, а также особенности предприятий различных организационно-правовых форм.

В настоящей главе попытаемся выделять ряд наиболее существенных признаков предприятий различных организационно-правовых форм и проведем сравнительный анализ, путем составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков.

На основании данных приведенных в таблице 2 можно сделать ряд выводов:

· выбор организационно-правовой формы предприятия зависит от целей его деятельности

· наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», так как ответственность субсидиарная.

· наименее рискованной формой осуществления деятельности с точки зрения ответственности является кооператив или ООО, так как ответственность - в пределах доли(вклада) в уставный фонд.

Понятие ответственности по обязательствам общества в пределах имущества предприятия не согласуется с реальностью, так как ответственность участников предприятия в случае превышения ее уровня размеров активов предприятия может легко перерасти в уголовную (при уклонении от уплаты налогов неважно, какова Ваша доля в уставном фонде, налоговые требования применяются в целом к юридическому лицу, а в случае отсутствия средств у предприятия и недостаточности его имущества для расчета по налогам должностные лица предприятия привлекаются к уголовной ответственности.).

Таким образом, на основании данных, рассмотренных в главе 2 и нижеприведенных таблиц, очевидно, что организационно-правовая форма предприятия является решающей при определении как выгод так и преимуществ деятельности различных организаций.

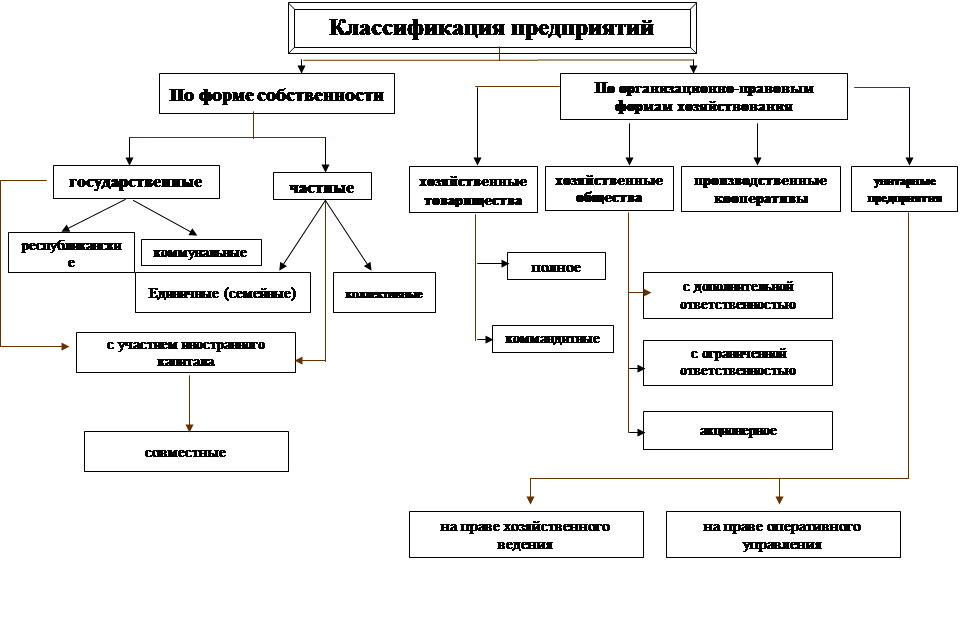

Кроме этого следует особо отметить, что кроме организационно-правовых форм выделяют и формы собственности:

· основанные на государственной собственности;

· основанные на коллективной собственности;

· основанные на частной собственности;

· основанные на совместной собственности;

· основанные на смешанных формах собственности.

Важность и значимость приведенных выше форм собственности определяется тем, что при определенном сочетании организационно-правовой формы и формы собственности предприятие имеет ряд преимуществ. Приведем следующие налоговые льготы по налогу на прибыль:

1.Льгота при формировании резервного фонда.

Балансовая прибыль коммерческой организации с иностранными инвестициями уменьшается на сумму отчислений в резервный (страховой) фонд (далее - резервный фонд) в размерах, установленных в учредительных документах, но не более 25 процентов фактически сформированного уставного фонда.

2. Льгота про продукции собственного производства

Коммерческая организация освобождается от уплаты налога в течение трех лет с момента объявления ими прибыли прибыль коммерческих организаций с иностранными инвестициями, доля иностранного инвестора в уставном фонде которых составляет более 30 процентов, полученная от реализации продукции (работ, услуг) собственного производства, кроме торговой и торгово-закупочной деятельности.

3. Льгота по производству особо важной для продукции.

В случае если коммерческие организации с иностранными инвестициями производят особо важную для республики продукцию, включенную в перечень такой продукции применяются еще на срок до трех лет ставки налога на прибыль, уменьшенные на 50 процентов (далее - пониженные ставки).

На основании вышеизложенного можно сделать окончательный вывод: организационно-правовая форма и форма собственности предприятия зависит от цели деятельности предприятия и определяет как механизм формирования прибыли, так и особенности ее распределения. Важность прибыли определяется тем, что получение прибыли - основная цель деятельности предприятия.

3.Выбор организационно–правовой формы предприятия

Необходимость выбора организационно-правовой формы возникает всякий раз при создании нового предприятия, либо преобразовании уже существующего. Выбор организационно-правовой формы - это также долговременное решение. Изменение формы, как правило, связано серьезными организационными издержками (издержки перерегистрации), материальными и финансовыми потерями, потерей поставщиков и клиентов.

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств, что зависит от профиля и содержания будущей деятельности, возможного круга партнеров, существующего в стране законодательства.

Организационно - правовые формы предпринимательской деятельности отличаются крайним разнообразием: к этой категории относятся как гигантские корпорации, так и местные специализированные магазины или семейные продуктовые лавки с одним-двумя служащими и ежедневным небольшим объемом продаж.

Для того чтобы организация смогла добиться реализации своих целей, задачи должны быть скоординированы посредством «вертикального» разделения труда. Поэтому управление является существенно важной деятельностью для организации. Даже в крупных организациях большинство руководителей выполняет часто работу, не связанную с координированием работы других. Однако во всех организациях, за исключением самых маленьких, управление занимает так много времени, что становится все труднее осуществлять его мимоходом. По мере разрастания организации людям сложнее ориентироваться, от кого они должны непосредственно принимать указания. Поскольку организационные структуры основываются на планах, то существенные изменения в планах могут потребовать соответствующих изменений в структуре. В настоящее время успешно функционирующие организации регулярно оценивают степень адекватности своих организационных структур и изменяют их так, как этого требуют условия.

Особо следует отметить, что ведение бизнеса часто сталкивается с проблемами нехватки ресурсов или отсутствием возможности «протолкнуть» прогрессивный проект в жизнь. Для решения такого рода задач бизнес может интегрироваться, создавая новые организационно-правовые формы, что будет способствовать дальнейшему росту прибылей и повышению общей эффективности использования ресурсов.

Предприятие как субъект, является одной из организационно-правовых форм юридического лица, а как объект - имущественным комплексом, используемым собственником либо иным владельцем в своей производственной деятельности. И, поскольку, предприятие, как имущественный комплекс, не может обладать какой либо организационно-правовой формой, но может приобрести её только через создание на своей базе определенного вида юридического лица.

Заключение

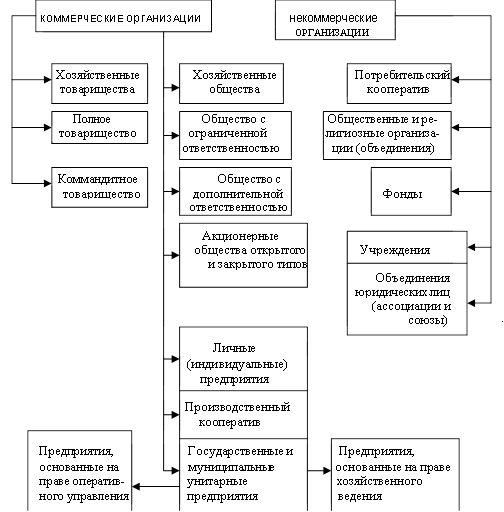

В данной работе кратко были рассмотрены современные организационно-правовые формы предприятий (организации), некоторые преимущества и недостатки правовых форм.

Каждая из вышерассмотренных организационно-правовых форм имеет свои преимущества и недостатки. Рассматривая организационно-правовые формы предприятий в свете макроэкономики необходимо отметить отсутствие прямого влияния организационной формы предприятия на макроэкономические процессы. Такое влияние оказывает либо совокупность мелких и средних предприятий либо действительно крупные фирмы, являющиеся, возможно, даже монополистами в своей отрасли.

В курсовой работе были рассмотрены такие понятия как организационно-правовая форма предприятия, виды предприятий основанных на различных организационно-правовых формах собственности, особенности различных организационно-правовых форм предприятий.

Кроме этого, в курсовой работе при рассмотрении каждой конкретной организационно-правовой формы были рассмотрены ее отличительные черты и особенности деятельности.

Исходя из вышеизложенного и материалов рассмотренных в курсовой работе можно сделать ряд важных заключений:

¾ организационно-правовая форма предприятия зависит от целей деятельности предприятия;

¾ существуют предприятия, основанные на организационно-правовых формах, предусматривающие распределение прибыли и наоборот;

¾ установлены определенные особенности деятельности предприятий различных организационно-правовых форм

Практическая часть

Исходные данные (Таблица 1)

| Показатели | Формулы расчетов |

| 1 Годовой объем продукции, млн. т: | |

| - Валовой | 3,5+0,08*N |

| - Товарной (реализованной) | 3,4+0,07*N |

| 2 Оптовая цена продукции, р./т | 4800*(М+1) |

| 3 Первоначальная стоимость основных фондов на начало года, млн. р. | 3300+80*М |

| 4 Износ основных фондов на начало года, % | 25 |

| 5 Годовая норма амортизации основных фондов, % | 10+0,1*N |

| 6 Ввод основных фондов, млн. р. | |

| Март | 160+2*N |

| Август | 300-3*N |

| Сентябрь | 100+5*N |

| 7 Вывод из эксплуатации основных фондов, млн. р. Апрель Июль Ноябрь 8 Время работы оборотных средств, дни 9 Списочная численность производственного персонала, чел. | 120+4*N 40+4*N 100-2*N 50+N 1000+50*N |

| 10 Полная себестоимость продукции, р./т | 4000+ 10*N |

| 11 Доля материальных затрат (стоимости покупных материалов, энергии) в себестоимости продукции, % | 55+N |

| 12 Доля условно-постоянных затрат в себестоимости продукции, % | 5+0,1 5*N |

| 13 Внереализационные доходы, млн. р. - | 100-N*2 |

| 14 Внереализационные расходы, млн. р. | 40-N |

| 15 Ставки налогов, % | |

| - Налог на прибыль | 24 |

| - НДС | 18 |

Так как М=0,6,а N=2,то рассчитаем показатели

Таблица 2

Показатели | Значения |

| 1. -Годовой объём продукции валовой, млн. т | 3,66 |

| -Годовой объём продукции товарной (реализованной), млн. т | 3,54 |

| 2. Оптовая цена продукции, р./т | 7680 |

| 3. Первоначальная стоимость основных фондов на начало года, млн. р. | 3348 |

| 4. Износ основных фондов на начало года, % | 25 |

| 5. Годовая норма амортизации основных фондов, % | 10,2 |

| 6. -Ввод основных фондов в марте, млн. р. | 164 |

| -Ввод основных фондов в августе, млн. р. | 294 |

| -Ввод основных фондов в сентябре, млн. р. | 110 |

| 7. -Вывод из эксплуатации основных фондов в апреле, млн. р. | 128 |

| -Вывод из эксплуатации основных фондов в июле, млн. р. | 48 |

| -Вывод из эксплуатации основных фондов в ноябре, млн. р. | 96 |

| 8. Время работы опорных средств, дни | 52 |

| 9.Списочная численность производственного персонала, чел. | 1100 |

| 10. Полная себестоимость продукции, р./т | 4020 |

| 11. Доля материальных затрат (стоимости покупных материалов, энергии) в себестоимости продукции, % | 57 |

| 12. Доля условно-постоянных затрат в себестоимости продукции, % | 5,3 |

| 13. Внереализационные доходы, млн. р. | 96 |

| 14. Внереализационные расходы, млн. р. | 38 |

| 15. -Ставка налога на прибыль, % | 24 |

| -Ставка НДС, % | 18 |

Расчеты показателей:

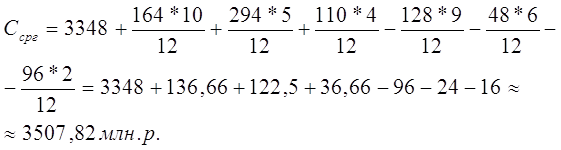

1) Среднегодовая первоначальная стоимость основных фондов, млн. р.

(1)

(1)

2) Первоначальная и остаточная стоимость основных фондов на конец года, млн. р.

![]() (2)

(2)

![]() (3)

(3)

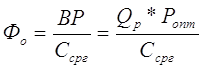

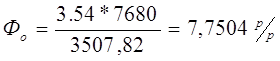

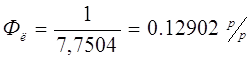

3) Фондоотдача и фондоёмкость продукции, р./р.

(4)

(4)

Фондоемкость выражает потребность в основных средствах для получения одного рубля результата

Фондоотдача представляет собой отношение произведенной продукции за период к средней величине стоимости основных фондов за тот же период

(5)

(5)

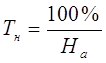

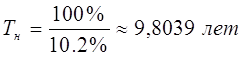

4) Нормативный срок полезного использования (нормативный срок службы) основных фондов, лет.

(6)

(6)

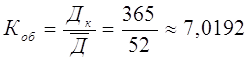

5) Коэффициент оборачиваемости (число оборотов) оборотных средств, р./р.

Этот коэффициент характеризует скорость движения оборотных средств предприятия в процессе воспроизводства

(7)

(7)

6) Оборотные средства предприятия, млн. р. Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения.

(8)

(8)

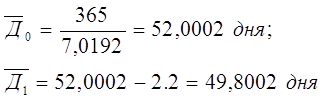

7) Эффективность сокращения времени оборота оборотных средств на 2.2 дня (определяется экономия оборотных средств).

(9)

(9)

(10)

(10)

![]() (11)

(11)

![]()

Овыс – характеризует эффект или потери от изменения оборачиваемости

Вывод: в результате сокращения времени оборота оборотных средств на 2.2 дня, высвободилось 168,799 млн. р. оборотных средств.

8) Производительность труда, тыс. р./чел.-год.

(12)

(12)

(13)

(13)

9) Фондовооружённость труда, тыс. р./чел. Фондовооруженность определяется путем деления сред. величины стоимости основных фондов на среднесписочную численность персонала.

(14)

(14)

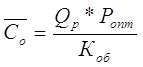

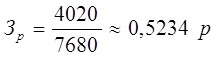

10) Затраты на рубль товарной продукции, р.

(15)

(15)

![]()

11) Валовая прибыль предприятия, млн. р.

![]() (16)

(16)

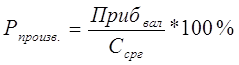

12) Рентабельность продукции, %. Рентабельность отражает эффективность текущих затрат.

(17)

(17)

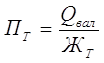

13) Рентабельность производства, %.

(18)

(18)

14) Чистая прибыль предприятия, млн. р.

(19)

(19)

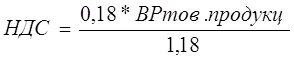

15) Платежи НДС в бюджет, млн. р. Продукция и потребляемые ресурсы облагаются НДС по основной ставке.

(20)

(20)

Список использованных источников

1. Алътовский Е.В. - Тенденции мировых инвестиций в 2004—2005 гг. // Внешняя торговля. 2004

2. Зуйкова Л. - Создаем предприятие, выбираем форму // Экономико-правовой бюллетень. 2004. № 10.

3. Под ред. Камаева В.Д. - Экономическая теория, М: изд. «Владос» 2001г.

4. Под ред. доц. Булатова А.С. - Экономика / М.,2000

5. Под ред. Пелиха А.С. - Экономика предприятия и отрасли промышленности: Учебник /. 4-е изд., перераб. и доп. Ростов н/Д, 2001.

6. Под ред. Войтовского Н.В. и Клебанера В.Я. - Основы рыночной экономики. Учеб. пособие/ СПб. СЗПИ. 1999.

7. Под ред. Булатова А.С. - Экономика /.– М.: Юристъ, 2002.

8. Под ред. проф. Дробозиной Л.А. - Финансы: Учебник для ВУЗов /.- М.: Финансы, ЮНИТИ, 2002г.

9. Под ред. Покропивного С.Ф. - Экономика предприятия. /. – К.: КНЕУ, 2000

10. Семенов В.М., И.А. Баев, С-А. Терехова и др.; Под ред. В.М. Семенова - Экономика предприятия: Учебник /. 2-е изд., испр. М., 2000.

11. Семенов В. М. и др. - Экономика предприятия: Учебник. М., 2001.

12. Суша Г.З. - Экономика предприятия, Учебное пособие: Москва 2003

13. Сенько А.Н. - Экономика предприятия: Учеб. пособие. Мн., 2002.

14. Суханов Е. - Предприятие и юридическое лицо // Хозяйство и право. № 7. 2004.

15. Лазаренков Е.В. - Реорганизация унитарного предприятия // Главный бухгалтер. 2000. N 16.

16. Функ Я.И., Лазаренков Е.В. - Реорганизация общества с ограниченной ответственностью // Главный бухгалтер. 2000

17. Шмален Г. - Основы и проблемы экономики предприятия. Пер. с нем. – М.: Финансы и статистика

18. Функ Я.И., Лазаренков Е.В. - Реорганизация акционерного общества // Бухгалтерская газета. 2000.

19. Гражданский кодекс Российской Федерации / Собрание законодательства Российской Федерации. 1995. № 32.

20. Федеральный закон № 161-ФЗ от 14.11.2002 «О государственных и муниципальных унитарных предприятиях» // Российская газета. 30.12.2002

21. Закон РСФСР от 25 декабря 1990 г. «О предприятиях и предпринимательской деятельности» / Ведомости СНД и ВС РСФСР. 1990. № 30.

Похожие работы

... всех участвовавших в нем вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество. Общество с ограниченной ответственностью - организационно-правовая форма предприятия, созданного по соглашению юридических и физических лиц путем объединения их вкладов в целях осуществления хозяйственной деятельности и получения прибыли. [4, c.32]. ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев