Навигация

Основы лизинговых операций

56541

знак

2

таблицы

4

изображения

План

Введение

1. Определение экономической сущности лизинговых операций

1.1 Понятие и историческое развитие лизинга

1.2 Преимущества и недостатки лизинговых операций

2. Виды и формы лизинга. Учет лизинговых операций4

3. Развитие лизинга в Республике Беларусь

Заключение

Список используемой литературы

Приложения

Введение

Изменения экономических условий хозяйствования вызывают необходимость внедрения новых методов обновления материально-технической базы и модификации основных фондов различных отраслей деятельности. Одним из таких методов является лизинг.

Актуальность развития лизинга в Республике Беларусь обусловлена значительной физической изношенностью производственных основных фондов, наличием морально устаревшего оборудования, низкой эффективностью его использования и др. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

В настоящее время многие предприятия Республики Беларусь испытывают недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса, а, следовательно, не могут производить конкурентоспособную продукцию и осваивать зарубежные рынки сбыта. В этих условиях предприятия вынуждены брать кредиты, однако в ряде случаев банки, не имея гарантий возврата денежных средств, не предоставляют кредиты таким предприятиям. Предприятию для обновления своих основных средств выгодно брать оборудование в лизинг. Именно лизинг устраняет противоречия между предприятием, у которого нет средств на модернизацию основных фондов, и банком, который неохотно предоставит этому предприятию кредит. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Многолетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности. С помощью лизинга реально могут быть привлечены инвестиции, необходимые для модернизации основных фондов в различных отраслях экономики Республики Беларусь.

1. Сущность лизинга и предпосылки развития лизинговых операций

1.1 Понятие и историческое развитие лизинга

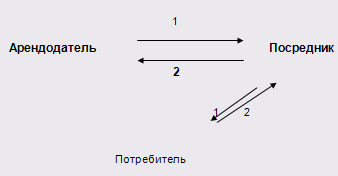

Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных заемных средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме земельных участков и др. природных объектов, а также объектов, запрещенных к свободному обращению на рынке.

Вопрос возникновения лизинговых отношений оценивается с различных позиций, при этом существует на два основных подхода. Представители первого подхода полагают, что лизинг является "древнейшей формой финансирования", которая была распространена у шумеров и других народов, населявших Месопотамию пять тысячелетий назад, а также что лизинг уже существовал около двух тысячелетий до нашей эры в Вавилоне [1, с. 14]. Аналогичной позиции придерживается английский ученый Т.Кларк, который обнаружил несколько положений о лизинге в законах Хаммурапи, принятых около 1760 г. до н. э. и в Институциях Юстиниана. Примерно в 2000 г. до н.э. в Южном Двуречье шумеры совершали сделки по аренде сельскохозяйственных орудий, земли, водных источников и животных. Описание элементов аренды виноградников содержится и в Библии. Широко применялась аренда земли, домашнего скота, оборудования и в других древних цивилизациях - в Греции, Египте и Риме. В XI в. Нормандские и норвежские судовладельцы сдавали свои корабли в аренду в военных целях, а в Венеции предметом таких сделок были чугунные якоря. Более того, зарегистрирована сделка по аренде военных доспехов рыцарем для участия в седьмом Крестовом походе (1248 г.).

Во многих работах отечественных и зарубежных авторов, посвященных проблемам лизинговой деятельности, можно встретить цитату или ссылку на цитату из "Риторики" Аристотеля, датированную 350 г. до н. э., о том, что "состояние человека много чаще находится в пользовании, нежели в собственности" и что "богатство составляет не владение имуществом, основанное на праве собственности, а его использование". Считается, что эта мысль как нельзя лучше определяет основную идею лизинга - чтобы получить прибыль, совсем не обязательно иметь оборудование или иное имущество в собственности, достаточно лишь иметь право его использовать и извлекать доход [2, с. 12].

Другая группа авторов полагает, что лизинг представляет собой явление молодое, поскольку появление его относится к новому и новейшему периоду истории хозяйственных взаимоотношений. Это мнение основывается на том, что слово "лизинг" (leasing) вошло в употребление в последней четверти ХIХ в., когда в 1877 г. американская телефонная компания "Белл" приняла решение сдавать свои телефонные аппараты во временное владение и пользование за плату, что позволило не только расширить сбыт выпускаемой новой техники, но и защитить свои права на интеллектуальную собственность в конкурентной борьбе [3, с. 11].

Признание лизинга древней формой отношений в том виде, как это представлено в приведенных высказываниях учеными, не убедительно. Несомненно, арендные отношения зародились достаточно давно, но это не означает, что в них речь шла о лизинговых отношениях, тем более о лизинге в современном его понимании. Нельзя также согласиться и с тем, что в работе "Риторика" Аристотеля отражена основная идея лизинга. Это цитата отражает суть лизинговых отношений лишь отчасти, скорее, она вскрывает суть любых отношений, связанных с использованием имущества, не принадлежащего пользователю на праве собственности.

Лизинг в современном его понимании стал развиваться лишь в начале ХIХ в. в Англии и США в области железнодорожного транспорта и каменноугольной промышленности. Собственники каменноугольных копей вначале покупали вагоны для перевозки угля, но вскоре они поняли, что это невыгодно. Выработка угля увеличивалась, открывались новые шахты, требовалось все большее количество вагонов для перевозки угля. В такой ситуации стали появляться компании, которые занимались только покупкой и сдачей в аренду вагонов для перевозки угля. При составлении договоров впоследствии в них стали включать право на покупку пользователем имущества по окончании срока договора. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, учитывая перспективу их последующего приобретения в собственность. Первая в мире лизинговая компания-«Бирмингем Вагон компани» была зарегистрирована 20 марта 1855г. в Великобритании. Сначала она специализировалась на сдаче в лизинг железнодорожных вагонов для перевозки угля и других минеральных ресурсов, а затем – машин и оборудования.

В начале ХХ в. многие грузоотправители не желали осуществлять долгосрочное использование вагонов, требуя взамен предоставления их в краткосрочное использование. В результате, лизинговые компании стали заключать контракты на более короткий срок действия. По окончании контракта вагоны должны были возвращаться арендодателю, который сохранял за собой право собственника. Такие арендные договоры положили начало операционного (оперативного) лизинга.

Настоящая "революция" в развитии лизинговых отношений произошла в США и Англии в начале 50-х гг. прошлого столетия. В лизинг стали массово сдаваться средства производства: технологическое оборудование, машины, механизмы, суда, самолеты и т.д. Непосредственные производители оборудования, осознав преимущества лизинга по сравнению с прямыми продажами, стали создавать дочерние лизинговые предприятия. После 1963 г. в лизинговом бизнесе США стали активно участвовать банки. Таким образом, в США к концу 60-х гг. сложилось три вида лизинговых компаний (независимые, дочерние фирмы производителей и банки). Вскоре лизинг в США превратился в один из основных инструментов экономической деятельности.

В Европе лизинг стали рассматривать как кредитную операцию, позволяющую приобрести имущество с помощью третьих лиц, взяв его у них в аренду с возможностью выкупа по окончании контракта лизинга [4, с. 177].

В Германии лизинговая компания «Дойче лизинг ГмбХ» была создана в 1962г. в Дюссельдорфе, первая французская лизинговая компания «Сепа-Фит» начала действовать в 1957 г., в Италии первая лизинговая компания была создана в 1963 г., а в Японии - в 1969 г. при государственной поддержке лизинговых операций. В СССР лизинг стал известен во время второй мировой войны, когда в 1941 - 1945 гг. осуществлялись поставки американской техники.

Лишь в 70-х гг. ХХ в. лизинг нашел законодательное закрепление во многих европейских странах. Это и послужило толчком к распространению лизинговых операций в европейской экономике. В дальнейшем под руководством Международного института по унификации частного права (УНИДРУА) была разработана и в 1988 г. принята в Оттаве Конвенция о международном финансовом лизинге [5]. Целью этого документа было создание единообразия в регулировании лизинговых операций, придание стабильности расширяющемуся мировому рынку лизинговых услуг.

Несмотря на то, что Оттавская конвенция о международном финансовом лизинге разрабатывалась с участием представителей СССР, первые шаги в развитии лизинговых отношений на постсоветском пространстве сделаны лишь в связи с переводом экономики на рыночные рельсы.

В большинстве промышленно развитых стран лизинг стал неотъемлемой частью экономической структуры. В 70-х годах темпы прироста объема лизинговых операций в денежном выражении находились на уровне 20%, в 80-х - на уровне 15%, что превышает темпы экономического развития большинства стран.

За период с 1988 по 1993 год объем лизинговых операций в Италии увеличился в три раза, в ФРГ - 2,7, в Японии - 2,5, в Великобритании и США - примерно в 2,4 раза. К 1993 году доля лизинга машин и оборудования в объеме капиталовложений составила в США - 33%, Австралии - 25%, Великобритании - 18%, ФРГ - 10%.

В 1992 году мировой объем лизинговых инвестиций в машины и оборудование оценивался в 280 млрд. долларов США, из которых на сами США приходилось долее трети мировых сделок по лизингу в сопоставимых ценах, на Японию - 17,1%, Великобританию и ФРГ - около 4%. В то же время, страны Западной Европы только с конца 70-х годов начинают интенсивно наращивать свою деятельность в этой области. Темпы прироста лизинговых инвестиций в них в настоящее время превышают рост подобных инвестиций в США и Японии.

О насыщенности лизингового рынка в современных условиях свидетельствует рост сопутствующих лизингу услуг, постепенное снижение арендных ставок и приближение их к ставкам банковским, практика лизинга все более крупных объектов, частичное переключение лизинговых компаний на другие виды услуг, увеличение объемов международной деятельности лизинговых фирм. Лизинг остается одним из эффективных и привлекательных направлений вложения капитала: темпа роста лизинговых сделок в 80-х годах превышали в промышленно-развитых странах темпы экономического развития этих стран.Тенденция развития современного лизинга - реализация через него продукции наиболее современных научно-технических отраслей. В 70-х годах лизингу подвергались, главным образом, крупные, дорогостоящие машины и машинные комплексы: суда, самолеты, строительные горнодобывающие машины. Из товаров, ранее доминировавших в лизинге, в 80-х годах сохранили свои позиции лишь машины и оборудование для обрабатывающей промышленности и транспорт. Эти группы товаров по-прежнему хорошо арендуются, но и здесь произошел сдвиг в сторону новейшей наиболее сложной техники. В структуре лизинга промышленно развитых стран промышленное оборудование составляет 15-30%, строительные и транспортные машины - 20-23%. Лидерство в 80-е годы захватила вычислительная техника, оборудование для информационных сетей, множительная конторская техника. Ее доля в лизинговом обороте экономически развитых стран выросла с 10 до 30-40%. Обнаруживается общая тенденция к росту в лизинговых сделках товаров сервисной группы.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... договору лизинга за весь срок. 2. Лизинговые операции и их учет 2.1 Краткая характеристика счетов бухгалтерского учёта Бухгалтерский учет лизинговых операций в случае, если заключение договора лизингодателя с лизингополучателем предшествует заключению договора лизингодателя с продавцом (поставщиком) либо заключается одновременно, осуществляется следующим образом: 1) учет инвестиционных ...

... лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса. Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими Банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния. На макроэкономическом уровне ...

... оборудованию, а также его сервис и модернизация в рамках единого технологического цикла продукции - производство - реализация (лизинг) - сервис - модернизация». 7.2. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков. В России существует законодательная база для осуществления Банками лизинговых операций. В соответствии с п. "М" статьи 5 Закона РФ "О ...

0 комментариев