Навигация

Учет лизинговых операций

31028

знаков

3

таблицы

4

изображения

Содержание

Введение

1. Теоретические основы лизинговых операций

1.1 Понятие лизинга

1.2 Субъекты и объекты лизинговых операций

1.3 Формы, типы и виды лизинга

1.2 Законодательное регулирование лизинговых сделок

2. Лизинговые операции и их учет

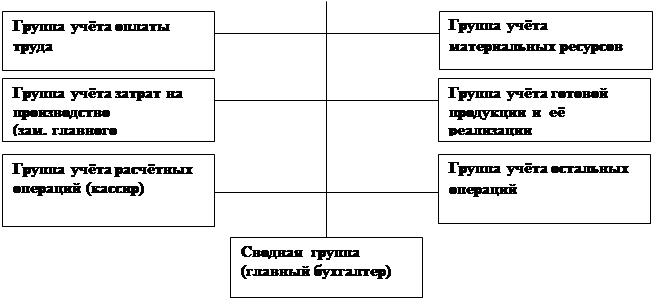

2.1 Краткая характеристика счетов бухгалтерского учета

2.2 Бухгалтерский учет лизинговых операций

2.2.1 Счета лизингодателя

2.2.2Счета лизингополучателя

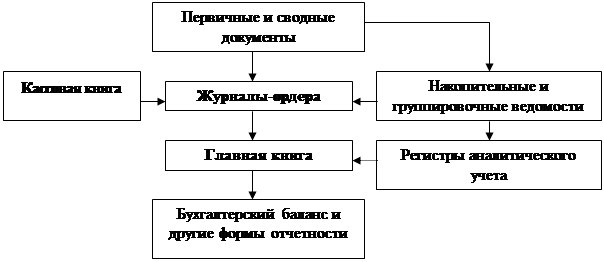

2.3 Первичные документы. Оформление лизинговых операций

3. Пути совершенствования или проблемы лизинговых операций

3.1 Риски лизинговых операций

Заключение

Список используемых источников

Приложение

Введение

Главным звеном финансовой системы страны являются финансы предприятий отраслей народного хозяйства. Именно в производстве лежит реальная основа всевозможных экономических отношений, в основе которых лежат денежные отношения: финансовые, кредитные и т.п.

Основным условием выхода экономики России из кризиса является структурная перестройка народного хозяйства Россия, что невозможно без роста инвестиций при повышении эффективности их использования. Россия остро нуждается в инвестициях.

Преобразование сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость внедрения не традиционных для нашей экономики методов обновления материальной базы. Рыночные отношения предполагают оздоровление кредитно-финансовой системы и сокращение государственных инвестиций, появляются всевозможные варианты достижения целей, поставленных различными субъектами экономических отношений.

По мнению Министерства экономики РФ, преодолению промышленного спада может способствовать финансовый лизинг.

В данной курсовой работе рассматривается более подробное взаимодействие между потребителем и производителем т.е. арендатором и арендодателем что фактически необходимо для решения промышленного спада экономики.

Актуальность данной курсовой работы является ее непосредственная краткость и четкость в приведенной структуре лизинговых взаимоотношений, что характерно влияет на задачу т.е. отражение всех необходимых проводок по заключению и провидению лизинговых операций, а так же всех документов сопутствующих лизинговым сделкам.

Предметом исследования является учет лизинговых операций.

1. Теоретические основы лизинговых операций

1.1 Понятие лизинга

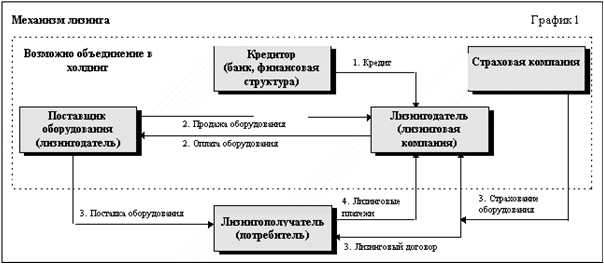

Как у любого сложного экономического понятия у лизинга есть множество определений. Прежде всего, лизинг, — слово английского происхождения, производное от глагола to lease — брать и сдавать имущество во временное пользование. Наиболее точно отражающим сущность термина "лизинг", на мой взгляд, является следующее определение: Лизинг представляет собой инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа.

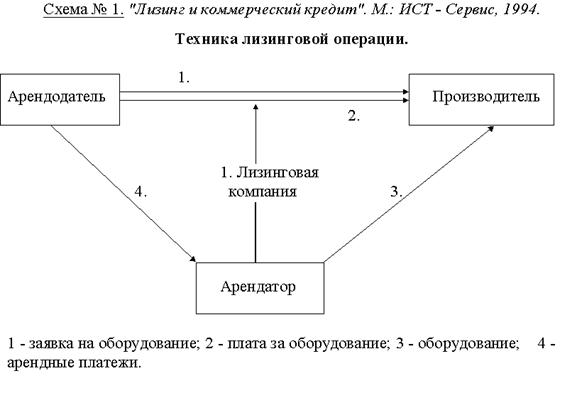

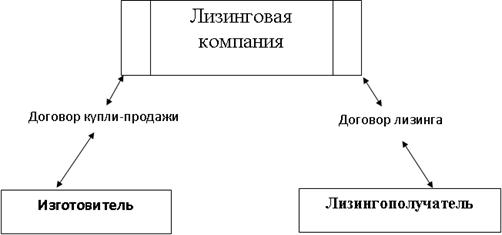

Лизинговая сделка, в свою очередь, представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Предметом лизинга могут быть любые неупотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

1.2 Субъекты и объекты лизинговых отношений

В лизинговой сделке обычно участвуют несколько субъектов:

I. Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

II. Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

III. Продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

IV. Банк (или другое кредитное учреждение), предоставляющее средства на приобретение предмета договора. На рынке лизинговых услуг можно выделить и специальные субъекты, такие как:

V. Страховые компании, осуществляющие страхование всевозможных рисков, возникающих при лизинговой сделке: страхование имущества лизингодателя, кредитов, предоставляемых лизингодателю кредитным учреждением, от возможных рисков неплатежей и многое другое.

VI. Российская Ассоциация Лизинговых Компаний ("Рослизинг"), некоммерческое объединение лизинговых компаний, банков и иных предприятий, занимающихся лизингом, осуществляющая:

а) координацию деятельности организаций, входящих в нее, и объединение их средств для осуществления совместных взаимовыгодных проектов;

б) разработку, совместно с органами государственного управления, стратегических направлений и программы развития лизинга в России;

в) подготовку проектов законодательных актов;

г) участие в работе международных ассоциативных общественных организаций.

Любой из субъектов лизинга может быть резидентом Российской Федерации, нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

Изучение состояния финансового лизинга в развитых странах позволяет выделить основные группы оборудования, сдаваемого в лизинг:

— Транспортное (транспортные самолеты, автомобили, морские суда, железнодорожные вагоны и т. п.)

— Оборудование связи (радиостанции, спутники, почтовое оборудование и т. п.)

— Сельскохозяйственное оборудование

— Строительное (краны, бетономешалки и т. п.)

— и многое другое

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев