Навигация

Виды и формы лизинга. Учет лизинговых операций

56541

знак

2

таблицы

4

изображения

2. Виды и формы лизинга. Учет лизинговых операций

Применительно к тем случаям, когда в виде объекта аренды выступают машины, оборудование, приборы и контролирующие устройства, различают в зависимости от срока следующие формы аренды: рентинг - краткосрочная аренда (от нескольких дней до полгода), чертер (до года); хайринг - среднесрочная аренда (от года до 3 лет); лизинг - долгосрочная аренда (до 20 лет). Например, фермеру, выращиваемому зерновые, нужны различные сельскохозяйственные машины:

-сеялка требуется на два-три дня, и он может взять ее по рентингу;

-борона ему необходима на период проведения сезонных работ. Фермер может ее получить по чертеру (хайрингу);

-трактор или грузовой автомобиль необходимы в течение длительного срока пользования, и поэтому он их возьмет по лизингу.

Различают около 30 видов (разновидностей, форм, типов) лизинга в зависимости от одновременного действия многих и в месте с тем разно направленно проявляющихся факторов. Виды лизинга систематизируются в качестве своеобразных, как правило, парных разновидностей. Так, выделяют:

по способу использования - производственный и потребительский - в зависимости от финансирования либо производственных капиталовложений, либо потребительских товаров длительного пользования;

по предмету - движимый и недвижимый, т.е. в первом случае речь идет об оборудовании, машинах, механизмах, а во втором, - о заводских зданиях, складских помещениях и других сооружениях исключительно производственного характера;

по методу использования - индивидуальный и лизинг-бланко, в зависимости от экономической цели использования предмета лизинга. Если предприятие удовлетворяет только собственную потребность в реконструкции основного капитала (основных фондов), то в этом случае речь идет об индивидуальном применении объекта лизинга. Лизинг-бланко означает, что предприятие заботится о техническом перевооружении как собственных производств, так и тех предприятий или фирм, которые с ней состоят в отношениях кооперации или являются ее субпоставщиками. Для того, чтобы иметь качественные комплектующие, необходимо обеспечить соответствие технических условий производства и технологического уровня выпуска этих изделий требованиям компании, которая осуществляет сборку конечного продукта и его реализацию;

по характеру взаимодействия между лизингодателем и лизингополучателем - чистый лизинг (передается только предмет лизинга) и широкий - предоставляются также разнообразные сопутствующие услуги, перечень которых может быть достаточно значительным; кроме того, выделяют «мокрый» лизинг, согласно которому лизингополучатель может получить техническое обслуживание объекта лизинга, его ремонт, страхование и иные услуги - подготовку квалифицированного персонала, маркетинг, рекламу готовой продукции, поставку сырья и т.д.;

по сфере предоставления объекта лизинга - внутренний, если предмет лизинга предоставляется отечественному лизингополучателю, и внешний - в том случае, если предмет лизинга передается зарубежному лизингополучателю. В случае международного лизинга выделяют: экспортный лизинг в виде сделки, при которой лизинговая компания покупает объект лизинга у национальной компании, и предоставляет его зарубежному лизингополучателю; импортный лизинг - лизингодатель покупает предмет лизинга у иностранной фирмы и предоставляет его отечественному лизингополучателю; сублизинг - операция, в которой участвуют основной лизингодатель, зарегистрированный в одной стране, посредник другой страны, который сдает объект лизинга лизингополучателю. Нередко лизинговые компании открывают филиалы в оффшорных центрах.

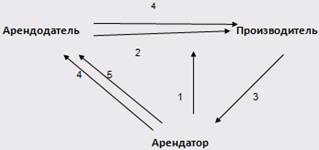

На рынке лизинговых услуг наибольшей популярностью и известностью пользуются виды лизинга, связанные с характером предоставления объекта лизинга. Здесь выделяется финансовый лизинг. В этом случае лизинговая компания берет на себя лишь финансовую часть сделки, а риск использования предмета лизинга ложится на пользователя.

Схема реализации сделки финансового лизинга

Подача потенциальным лизингополучателем заявления на проведение лизинга

Заключение договора залога и/или поручительства

Заключение договора финансового лизинга

Заключение кредитного договора и получение финансирования

Подписание и оплата договора купли-продажи

Поставка и приемка имущества совместно лизингодателем и лизингополучателем

Страхование предмета лизинга

Лизингополучатель обязательно страхует залог в пользу Залогодержателя в указанной им страховой компании

Лизинговые платежи

Возврат кредита и уплата процентов

Выкуп предмета лизинга лизингополучателем по остаточной (либо выкупной) стоимости

Закрытие договора лизинга, передача предмета лизинга в собственность лизингополучателю .

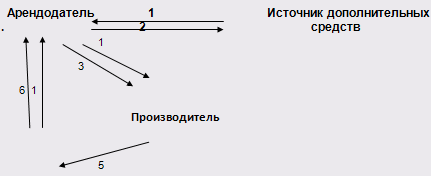

Операции возвратного лизинга позволяют предприятиям временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им на правах аренды.

Схема реализации сделки возвратного лизинга:

![]() Подача лизинговой заявки и заключение договора возвратного лизинга;

Подача лизинговой заявки и заключение договора возвратного лизинга;

· Заключение кредитного договора;

· Получение кредита;

· Заключение договора купли-продажи и оплата имущества;

· Лизинговые платежи;

· Возврат кредита.

Наряду с названными выше и охарактеризованными видами лизинга применяются и иные его виды, такие, как: торговый лизинг, предпринимательский лизинг, коммунальный лизинг.

В Германии и Австрии, а также в некоторых других странах Запада применяется «Gross-leasing», или полносервисный лизинг, и «Teil-service-leasing», или частичносервисный лизинг. Регламентация названных видов лизинга находится в зависимости от того, сколь полно берет на себя лизинговая компания осуществление сервисных услуг: иногда это широкий перечень, а чаще список ее услуг не является достаточно полным.

Отражение в бухгалтерском учете операций по договору лизинга.

Бухгалтерский учет у лизингодателя.

1) учитывающего лизинговое имущество на своем балансе

Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств, отражаются записями по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств». На дату передачи лизингополучателю имущества, предназначенного для сдачи в аренду по договору лизинга, имущество приходуется в сумме всех затрат, связанных с его приобретением, по дебету счета 03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в аренду» в корреспонденции со счетом 08.

Если приобретается лизинговое имущество стоимостью менее 100 минимальных размеров оплаты труда, делаются записи по дебету счета 12 «Малоценные и быстроизнашивающиеся предметы» в корреспонденции со счетами расчетов с поставщиками.

Передача лизингополучателю лизингового имущества стоимостью менее 100 минимальных размеров оплаты труда отражается записями по кредиту счета 12 «Малоценные и быстроизнашивающиеся предметы» и дебету счета 03, субсчет «Инвентарь и прочие малоценные орудия труда и инструменты» на дату фактической передачи имущества.

Затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 (с учетом внесенных изменении и дополнений), и учитываются на счете 20 «Основное производство» в корреспонденции со счетами учета соответствующих ценностей, расчетов и т. п.

Начисление амортизационных отчислении на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе (на счете 03), производится равномерно по дебету счета 20 «Основное производство» и кредиту счета 02 «Износ основных средств» и счета 13 «Износ малоценных и быстроизнашивающихся предметов», субсчет «Износ по долгосрочным вложениям в материальные ценности». Ежемесячно накопленные на счете 20 суммы списываются в дебет счета 46 «Реализация продукции (работ, услуг)».

Лизинговым платежом является сумма, предусмотренная договором лизинга, которая отражается равными долями за весь период действия договора по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 46.

Поступление денежных средств от лизингополучателя отражается по кредиту счета 64 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств. Данный порядок действует, если в договоре лизинга не предусмотрен иной порядок расчетов.

При досрочном выкупе лизингового имущества лизингодатель доначисляет износ по лизинговому имуществу до конца срока действия договора.

Начисленные досрочно амортизационные отчисления списываются в дебет счета 46. Доначисленный лизинговый платеж отражается по дебету счета 62 в корреспонденции с кредитом счета 46. При переходе прав собственности на имущество от лизингодателя к лизингополучателю (при 100%-ом начисленном износе на указанное имущество) в бухгалтерском учете лизингодателя делаются записи по кредиту счета 03 на сумму их балансовой стоимости в корреспонденции с дебетом счета 02, субсчет «Износ имущества, сданного в аренду». Если по условиям договора лизингополучатель обязан внести выкупную стоимость имущества, то денежные средства, полученные за эту операцию, отражаются по счетам учета денежных средств в корреспонденции с кредитом счета 47 «Реализация и прочее выбытие основных средств». При переходе прав собственности на имущество от лизингодателя к лизингополучателю без внесения дополнительной выкупной стоимости (при не полностью начисленном износе на указанное имущество) в бухгалтерском учете лизингодателя делаются записи по кредиту счета 03 на сумму их балансовой стоимости в корреспонденции с дебетом счета 02, субсчет «Износ имущества, сданного в аренду» на сумму начисленного износа и дебету счета 80 «Прибыли и убытки» или 87 «Добавочный капитал», субсчет «Прирост стоимости имущества по переоценке».

Если договором лизинга предусмотрено внесение дополнительной выкупной стоимости (при не полностью начисленном износе на указанное имущество), то при переходе прав собственности на имущество от лизингодателя к лизингополучателю делаются записи по кредиту счета 03 на сумму их балансовой стоимости в корреспонденции с дебетом счета 02, субсчет «Износ имущества, сданного в аренду» на сумму начисленного износа и дебету счета 47 на остаточную стоимость имущества. Денежные средства, полученные за эту операцию, отражаются по счетам учета денежных средств в корреспонденции с кредитом счета 47.

Если досрочный возврат оборудования, числящеюся на балансе лизингодателя, связан с расторжением договора лизинга (аннуляцией) и договором не предусмотрен перерасчет лизинговых платежей, все ранее перечисленные авансы списываются в кредит счета 46 через счет 62. Начисление износа на возвращенное по любым основаниям (по сроку или досрочно) лизинговое имущество прекращается со следующего после возврата месяца и стоимость лизинговою имущества переносится с кредита счета 03, субсчет «Имущество для сдачи в лизинг» на счет 01 «Основные средства». Одновременно с зачислением имущества в состав собственных основных средств суммы начисленной амортизации по счету 02 «Износ основных средств», субсчет «Износ имущества, сданного в аренду» списываются на субсчет «Износ собственных основных средств».

В том случае, когда возврат лизингового имущества осуществляется по окончании действия договора и оно более не используется для лизинга (при условии полной оплаты лизинговых платежей), его стоимость переносится с кредита счета 03, субсчет «Имущество для сдачи в лизинг» на счет 01. При повторной сдаче оборудования в лизинг при условии, что новый лизингополучатель предоставит заявку на данное оборудование, стоимость имущества списывается с кредита счета 01 в дебет счета 03, субсчет «Имущество для сдачи в лизинг». Износ на вышеуказанное имущество начисляется в общеустановленном порядке с учетом ранее начисленного износа.

2) учитывающего лизинговое имущество на балансе лизингополучателя

Лизинговое имущество может быть передано на баланс лизингополучателя при непременном соблюдении следующего условия: срок, на который перелается имущество и лизинг, не может быть меньше, чем срок, за который на вышеуказанное имущество будет начислен 100 %-ый износ; при этом стоимость имущества для балансодержателя определяется как стоимость лизингового договора. Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств отражаются по дебету счета 08, субсчет «Приобретение отдельных объектов основных средств». При передаче лизингополучателю имущество, предназначенное для сдачи в аренду по договору лизинга, и сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03, субсчет «Имущество для сдача в аренду» в корреспонденции со счетом 08. В случае приобретения лизингового имущества стоимостью менее 100 минимальных размеров оплаты труда делаются записи по дебету счета 12 в корреспонденции со счетами расчетов с поставщиками. Передача лизингополучателю лизингового имущества стоимостью менее 100 минимальных размеров оплаты труда отражается записями по кредиту счета 12 и дебету счета 03, субсчет «Инвентарь и прочие малоценные орудия труда и инструменты» на дату фактической передачи имущества.

Затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 (с учетом внесенных изменении и дополнений), и учитываются на счете 20 в корреспонденции со счетами учета соответствующих ценностей, расчетов и т. п. Ежемесячно накопленные на счете 20 суммы списываются в дебет счета 80.

Передача лизингового имущества лизингополучателю отражается в бухгалтерском учете аналогично операции по реализации основных средств, т.е. по кредиту счета 47 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» на сумму задолженности по лизинговому договору, а также по дебету счета 47 в корреспонденции со счетами 03, субсчет «Имущество для сдачи в аренду» на стоимость лизинговою имущества и 83 «Доходы будущих периодов» на разницу между суммой лизингового платежа по договору лизинга и стоимостью лизингового имущества (лизинговым платежом считается вся сумма причитающаяся по договору лизинга).

Причитающаяся но договору лизинга сумма лизингового платежа, поступившая в отчетном периоде, отражается по кредиту счета 76, субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета денежных средств. Доходы будущих периодов списываются равными долями за весь период действия лизингового договора со счета 83 в корреспонденции с кредитом счета 80. Данный порядок действует, если договором лизинга не предусмотрен другой порядок расчетов. При возврате лизингодателю оборудования по окончании лизинговою договора лизинговое имущество приходуется лизингодателем на счет 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 87 «Добавочный капитал» по условной оценке.

При досрочном выкупе оборудования все поступившие от лизингополучателя денежные средства учитываются по кредиту счета 76, субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета денежных средств. Одновременно с этим «Доходы будущих периодов» (счет 83) дебетуются на сумму, числящуюся на балансе лизингодателя, в корреспонденции со счетом 80. В случае изъятия (расторжение договора лизинга) имущества, числящегося на балансе лизингополучателя. лизингодатель делает следующие записи: Д-т сч. 03 «Доходные вложения в материальные ценности» на балансовую стоимость оборудования согласно первичным учетным документам лизингополучателя;

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» на остаток задолженности, числящейся за лизингополучателем;

К-т сч. 02 «Износ основных средств», субсчет «Износ по долгосрочным вложениям в мате риальные ценности»;

К-т сч. 87 «Добавочный капитал»,субсчет «Прирост стоимости имущества по переоценке» на разницу между остаточной стоимостью оборудования и задолженностью лизингополучателя;

Д-т сч. 83 «Доходы будущих периодов» на сумму, числящуюся на балансе лизингодателя.

К-т сч. 03 "Доходные вложения в материальные ценности".

Бухгалтерский учет у лизингополучателя.

1) не учитывающего на своем балансе лизинговое имущество

Стоимость поступившего лизингового имущества учитывается лизингополучателем на счете 001 «Арендованные основные средства». Суммы денежных средств, причитающиеся к оплате по договору лизинга в отчетном периоде, отражаются по кредиту счета 76, субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если оборудование выкупается до истечения срока (досрочно вносится вся сумма, причитающаяся по договору лизинга), вся внесенная сумма относится в дебет счета 31 «Расходы будущих периодов», которая в дальнейшем списывается равными долями на счета учета издержек производства (обращения) за период, который не может быть меньше, чем срок который предусматривался договором лизинга. Указанная операция может быть осуществлена за счет собственных источников (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)»). Досрочно внесенные суммы, причитающиеся по договору лизинга, отражаются по кредиту счета 76 в корреспонденции с указанными счетами.

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001).

По окончании лизинговой сделки имущество приходуется на баланс лизингополучателя. При этом, если по условиям договора лизинга не предусматривается внесение дополнительной выкупной стоимости имущества, на которое начислен 100 %-ый износ, имущество передается с баланса на баланс и его стоимость списывается со счета 001. Одновременно делается запись по дебету счета 01 и кредиту счета 02, субсчет «Износ собственных основных средств» на суммы, отраженные в первичных учетных документах лизингодателя. Если по договору лизинга предусматривается внесение дополнительной выкупной стоимости имущества, одновременно делается запись по дебету счета 08 в корреспонденции со счетами расчетов с поставщиками на выкупную сумму. При вводе оборудования в эксплуатацию затраты, числящиеся на счете 08, списываются в дебет счета 01. Износ на основные средства начисляется в общеустановленном порядке с учетом ранее начисленного износа.

При досрочном выкупе имущества делаются вышеописанные корреспонденции с учетом досрочно начисленного лизингодателем износа на лизинговое имущество. Износ на основные средства в этом случае начисляется через месяц после полного перенесения равными долями расходов будущих периодов (счет 31) на затраты или издержки производства (обращения), за период, который не может быть меньшим, чем срок, который предусматривался договором лизинга. Если предприятие принимает решение осуществить выкуп оборудования досрочно за счет собственных источников (счет 81, счет 88 «Нераспределенная прибыль (непокрытый убыток)»), в этом случае начисление износа на оборудование начинается со следующего месяца после постановки вышеуказанного оборудования на баланс.

2) учитывающего на своем балансе лизинговое имущество

Стоимость полученного от лизингодателя лизингового имущества, равная стоимости договора лизинга, отражается по дебету счета 08, субсчет «Приобретение отдельных объектов основных средств по договору лизинга» в корреспонденции со счетом 76, субсчет «Арендные обязательства». Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08, субсчет «Приобретение отдельных объектов основных средств» в корреспонденции со счетом 01, субсчет «Арендованное имущество».

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76, субсчет «Арендные обязательства» в корреспонденции со счетом 76, субсчет «Задолженность по лизинговым платежам». Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм с применением механизма ускоренной амортизации с применением коэффициента не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02, субсчет «Износ имущества, сданного в лизинг».

Возврат лизингового имущества по окончании срока действия лизингового договора при условии погашения всей суммы, предусмотренной этим договором, отражается на счете 47: Д-т сч. 47 К-т сч. 01 «Основные средства», субсчет «Арендованное имущество» на балансовую стоимость основных средств, числящихся на балансе Д-т сч. 02 «Износ имущества, сданного в лизинг» К-т сч. 47 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг» на сумму начисленного износа.

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы, предусмотренной лизинговым договором, производятся внутренние записи на счетах 01 и 02, связанные с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

Если оборудование до истечения срока выкупается (досрочно вносится вся сумма, причитающаяся по договору лизинга) вся внесенная сумма относится в дебет счета 76, субсчет «Арендные обязательства» в корреспонденции со счетом 76, субсчет «Задолженность по лизинговым платежам». Одновременно доначисляется износ по кредиту счета 02, субсчет «Износ имущества, сданного в лизинг» в корреспонденции со счетом 31 или, если организация приняла решение об использовании собственных источников, - в дебет счетов учета собственных источников 81, 88. На дату перехода права собственности на счетах 01 и 02 делаются внутренние записи, связанные с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

Суммы, числящиеся на счете 31, переносятся равными долями на счета затрат или издержек производства (обращения), за период, который не может быть меньшим, чем срок, который предусматривался договором лизинга. В случае расторжения договора лизинга, и -как следствие - изъятия имущества, лизингополучатель отражает эту операцию по счету 47, субсчет «Возврат арендованного имущества»:

Д-т сч. 47

К-т сч. 01 «Основные средства»,субсчет «Арендованное имущество» на сумму балансовой стоимости основных средств;

К-т сч. 47

Д-т сч. 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг» на сумму начисленного износа

Д-т сч. 76 «Арендные обязательства» на сумму, числящуюся на счетах бухгалтерского учета;

Д-т сч. 87 «Добавочный капитал», субсчет «Прирост стоимости имущества по переоценке» на разницу между оборотами по дебету и кредиту счета 47 «Реализация и прочее выбытие основных средств».

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... договору лизинга за весь срок. 2. Лизинговые операции и их учет 2.1 Краткая характеристика счетов бухгалтерского учёта Бухгалтерский учет лизинговых операций в случае, если заключение договора лизингодателя с лизингополучателем предшествует заключению договора лизингодателя с продавцом (поставщиком) либо заключается одновременно, осуществляется следующим образом: 1) учет инвестиционных ...

... лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса. Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими Банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния. На макроэкономическом уровне ...

... оборудованию, а также его сервис и модернизация в рамках единого технологического цикла продукции - производство - реализация (лизинг) - сервис - модернизация». 7.2. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков. В России существует законодательная база для осуществления Банками лизинговых операций. В соответствии с п. "М" статьи 5 Закона РФ "О ...

0 комментариев