Навигация

Оценка антикризисного управления предприятием

13407

знаков

9

таблиц

5

изображений

Задание

Проведите оценку финансового состояния предприятия по следующим направлениям:

1. Анализ платежеспособности и ликвидности;

2. Анализ финансовой устойчивости;

3. Оценка капитала, вложенного в имущество предприятия;

4. Анализ рентабельности;

5. Анализ обеспеченности предприятия собственными оборотными средствами.

Проведите диагностику вероятности банкротства.

Сформулируйте выводы по результатам анализа и разработайте рекомендации по финансовому оздоровлению.

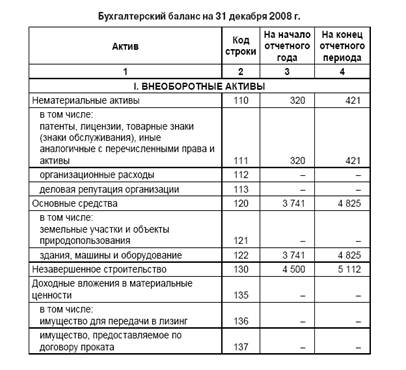

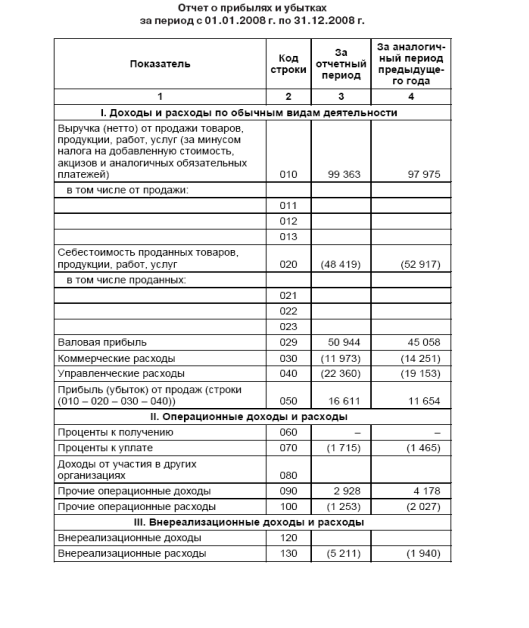

1. Анализ платежеспособности и ликвидности

![]()

![]()

![]()

Таблица 1. Расчет показателей ликвидности

| № п.п. | Показатель | на начало года | на конец года | изменение |

| 1 | Денежные средства | 211 | 241 | 30 |

| 2 | Краткосрочные финансовые вложения | 450 | 450 | 0 |

| 3 | Текущие обязательства | 26981 | 21578 | -5403 |

| 4 | Коэффициент абсолютной ликвидности = (стр.1+стр.2)/стр.3 | 0,02 | 0,03 | 0,01 |

| 5 | Оборотные активы | 22168 | 24365 | 2197 |

| 6 | НДС по приобрет.ценностям | 1092 | 1145 | 53 |

| 7 | Коэффициент текущей ликвидности=(стр.5-стр.6)/стр.3 | 0,78 | 1,08 | 0,29 |

| 8 | Дебиторская задолженность | 9500 | 7841 | -1659,00 |

| 9 | Коэффициент быстрой ликвидности = (стр.1+стр.8)/стр.3 | 0,36 | 0,37 | 0,01 |

Вывод:

Коэффициент абсолютной ликвидности в 2008 году имеет значение ниже нормативных (от 0,2 до 0,4), что свидетельствует о высоком финансовом риске. Организация испытывает недостаток наиболее ликвидных активов для покрытия текущих обязательств.

Значение коэффициента текущей ликвидности также менее нормативного значения (≥2). Он показывает превышение текущих обязательств организации над ее текущими активами. Это связано с большой долей краткосрочных обязательств в структуре финансирования организации.

Коэффициент быстрой ликвидности также ниже нормы (от 0,5 до 1), что свидетельствует о недостатке у предприятия ликвидных активов, которыми можно погасить наиболее срочные обязательства.

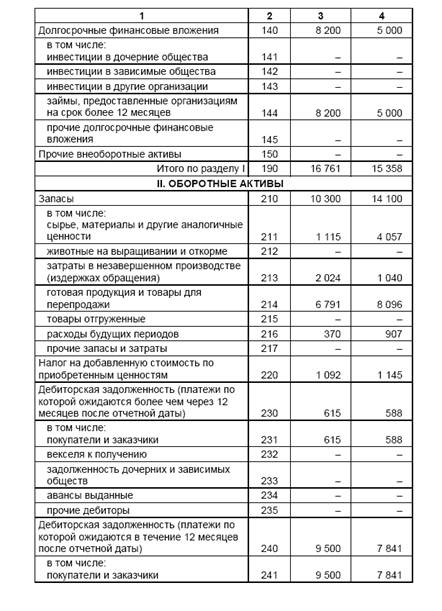

Таблица 2. Расчет показателей платежеспособности

| № п.п. | Показатель | на начало года | на конец года | изменение |

| 1 | Ликвидные и скорректированные внеоборотные активы | 16761 | 15358 | -1403 |

| 2 | Обязательства | 29898 | 24569 | -5329 |

| 3 | Обеспеченность обязательств=стр.1/стр.2 | 0,56 | 0,63 | 0,06 |

| 4 | Текущие обязательства | 26981 | 21578 | -5403 |

| 5 | Выручка за год | 97975 | 99363 | -1388 |

| 6 | Степень платежеспособности по текущим обязательствам=стр.4/стр.5 | 0,28 | 0,22 | -0,06 |

Вывод:

Показатель обеспеченности обязательств должника его активами свидетельствует о превышении величины обязательств над величиной внеоборотных активов. Значение показателя имеет тенденцию к увеличению, что является положительным фактором развития организации.

Значение показателя платежеспособности по текущим обязательствам свидетельствует о том, что среднегодовая выручка покрывает текущие обязательства организации.

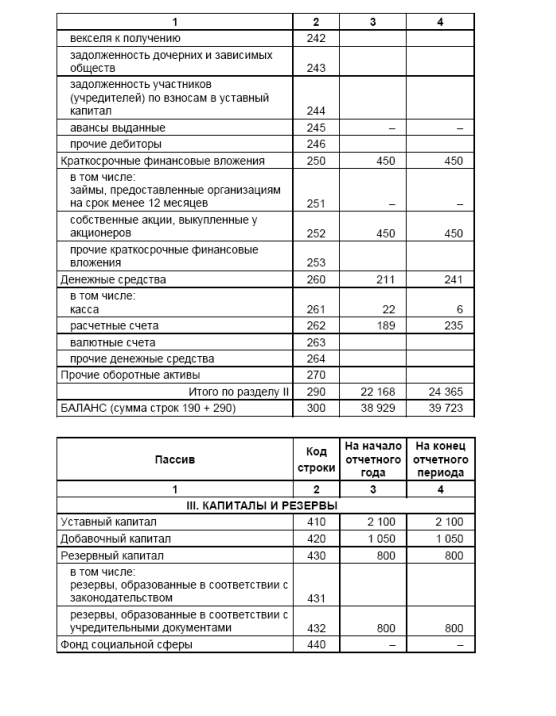

Таблица 3. Анализ ликвидности баланса организации на начало года

| Группы активов | Оптимальное соотношение | Группы пассивов | ||

| Наиболее ликвидные А1 = ДС+КФВ | 661 | ≥ | Наиболее срочные обязательства П1 = Кредиторская задолженность | 22915 |

| Денежные средства | 211 | Кредиторская задолженность | 22915 | |

| Краткосрочные финансовые вложения | 450 | |||

| Быстрореализуемые активы А2 =ДЗ+прочие ОА | 9500 | ≥ | Краткосрочные обязательства П2=ККЗ+пр.КО | 4066 |

| Дебиторская задолженность | 9500 | Краткосрочные кредиты и займы | 3122 | |

| Прочие оборотные активы | 0 | Прочие краткосрочные обязательства | 944 | |

| Медленнореализуемые активы А3 =Запасы+НДС по приобр.ТМЦ | 11392 | ≥ | Долгосрочные обязательства П3 = ДКЗ | 417 |

| Запасы | 10300 | Долгосрочные кредиты и займы | 417 | |

| НДС по приобретенным ТМЦ | 1092 | |||

| Труднореализуемые активы А4 =Внеоборотные активы | 16761 | ≤ | Постоянные пассивы П4=итог раздела "Капитал и резервы"+строки "ДБП"+"РПР" | 11531 |

| Внеоборотные активы | 16761 | Итого раздела "Капиталы и резервы" | 9031 | |

| Доходы будущих периодов | 2500 | |||

| Резервы предстоящих расходов | 0 |

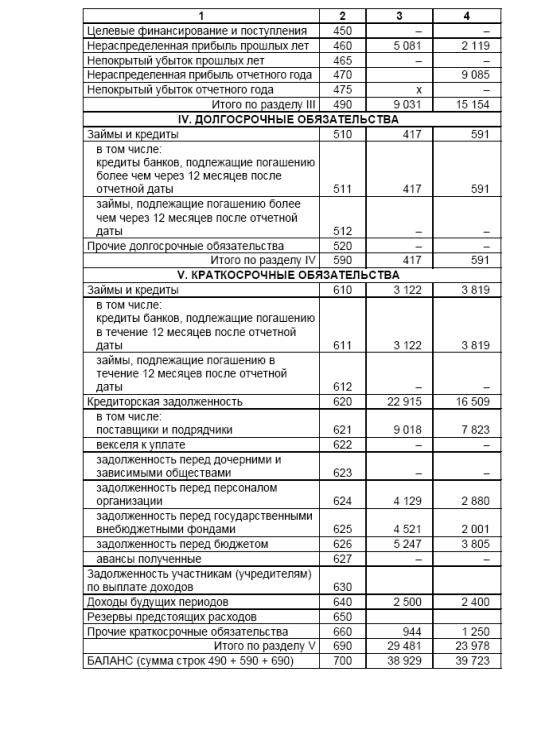

Таблица 4. Анализ ликвидности баланса организации на конец года

| Группы активов | Оптимальное соотношение | Группы пассивов | ||

| Наиболее ликвидные А1=ДС+КФВ | 691 | ≥ | Наиболее срочные обязательства П1=Кредиторская задолженность | 16509 |

| Денежные средства | 241 | Кредиторская задолженность | 16509 | |

| Краткосрочные финансовые вложения | 450 | |||

| Быстрореализуемые активы А2=ДЗ+прочие ОА | 7841 | ≥ | Краткосрочные обязательства П2=ККЗ+пр.КО | 5069 |

| Дебиторская задолженность | 7841 | Краткосрочные кредиты и займы | 3819 | |

| Прочие оборотные активы | 0 | Прочие краткосрочные обязательства | 1250 | |

| Медленнореализуемые активы А3=Запасы+НДС по приобр.ТМЦ | 15245 | ≥ | Долгосрочные обязательства П3=ДКЗ | 591 |

| Запасы | 14100 | Долгосрочные кредиты и займы | 591 | |

| НДС по приобретенным ТМЦ | 1145 | |||

| Труднореализуемые активы А4=Внеоборотные активы | 15358 | ≤ | Постоянные пассивы П4=итог раздела "Капитал и резервы"+строки "ДБП"+"РПР" | 17554 |

| Внеоборотные активы | 15358 | Итого раздела "Капиталы и резервы" | 15154 | |

| Доходы будущих периодов | 2400 | |||

| Резервы предстоящих расходов | 0 |

Вывод:

Из таблицы видно, что величина наиболее срочных обязательств П1 значительно превышает величину наиболее ликвидных активов А1, что говорит о низком уровне абсолютной ликвидности организации. Организация вынуждена финансировать часть наиболее срочных обязательств за счет менее ликвидных, чем денежные средства активов, при этом величина труднореализуемых активов организации А4 в начале года превышает величину постоянных активов П4, т.е. наблюдается излишек труднореализуемых активов, что может быть связано с осуществлением инвестиционных вложений.

Баланс организации является недостаточно ликвидным, поскольку необеспеченны основные условия ликвидности.

Похожие работы

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

0 комментариев