Навигация

Оценка базы отдыха с целью продажи

142634

знака

26

таблиц

3

изображения

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ИНСТИТУТ ПРОФЕССИОНАЛЬНОЙ ОЦЕНКИ

Кафедра «Оценочная деятельность и антикризисное управление

Работа допущена к защите:

_________________________

зав. кафедрой

к.э.н, проф. Тазихина Т.В.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА

на тему: ОЦЕНКА БАЗЫ ОТДЫХА С ЦЕЛЬЮ ПРОДАЖИ

Слушатель группы

профессиональной

переподготовки №

Макаров В.А.

Научный руководитель:

к.э.н., доц. Епифанова Н.Ш.

АСТРАХАНЬ

2008

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЯ, ЦЕЛИ И ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

1.1. Анализ нормативно-правовой базы

1.2. Основные подходы и принципы оценки недвижимости

1.3. Основные этапы процесса оценки недвижимости

ГЛАВА 2. ПРАКТИЧЕСКИЙ РАСЧЕТ БАЗЫ ОТДЫХА

2.1. Характеристика объекта оценки

2.2. Оценка базы отдыха затратным подходом

2.3 Оценка базы отдыха сравнительным подходом

2.4. Оценка базы отдыха доходным подходом

2.5. Согласование результатов о рыночной стоимости недвижимости

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ВВЕДЕНИЕ

Становлению системы оценки прежде всего способствовало развитие землеустроительства и картографии. Важную роль сыграло издание по заказу Петра I первого комплекта карт, а затем – первого атласа Российской империи. Новый импульс эволюции института оценки собственности дало появление банковской системы. В частности, большое влияние на укрепление этого института оказало учреждение Дворянского банка, а затем Крестьянского банка, которые кредитовали под залог земли.

В XVIII веке в России начали появляться оценочные службы, а также учебные заведения для подготовки кадров. Возникновение школы оценки было обусловлено необходимостью создания фискального кадастра – описания и оценки недвижимого имущества для целей налогообложения. Появилась землемерная школа, которая позже была преобразована в Константиновский межевой институт. Специалисты этой школы проводили работы по генеральному и специальному межеванию земель, результаты которых заносились в поземельные книги.

Вторым и, пожалуй, главным направлением развития института профессиональной оценки в России являлась деятельность государства по созданию фискальной системы в области земельно-имущественного налогообложения. Эту функцию претворяли в жизнь податные инспекторы, при этом обязанности сборщика налогов и оценщика, как правило, совмещались.

После отмены в 1861 году крепостного права все виды и направления оценки, а также ее нормативно-правовая база значительно усовершенствовались. В этот период создаются инструкции по оценке и налогообложению недвижимости, сохранившие значение и в наши дни. Вышедшее в 1870 году «Городовое положение» предоставляло полномочия по проведению оценки городским органам самоуправления. Учет недвижимого имущества осуществляли городские и земские управы. Для определения ценности земли применяли установленную цену выкупа ее крестьянами, а оценка городской недвижимости производилась на основании показаний владельцев. С увеличением объема работы в некоторых земствах стали создавать специальные статистические бюро, осуществлявшие, в том числе, и оценку.

В 1893 году вышел первый в России закон об оценке (переоценке) всех видов недвижимого имущества, а также «Правила оценки недвижимых имуществ для обложения земскими сборами». Эти документы возлагали задачу оценки на региональные и местные органы власти. Они и сегодня во многом могут служить образцом для проведения оценки различных видов собственности.

В годы революции и Гражданской войны оценочные работы были свернуты, поскольку коммунистическая эпоха отрицала понятие частной собственности и проповедовала собственность коллективную. Профессия оценщика на протяжении 70 лет фактически отсутствовала.

Однако за последние десятилетия картина российской действительности изменилась до неузнаваемости. С началом процесса перехода экономики страны на рыночные принципы появилась реальная потребность в решении проблем оценки стоимости недвижимости. Появился средний класс, Росстат фиксирует постоянное увеличение доходов населения. Рост общего благосостояния и бурное развитие банковской системы способствуют тому, что все большее количество граждан получают возможность приобретать квартиры, дома, земельные участки, автомобили, яхты, ценные бумаги и т. д.

В новейшей истории России возвращение института оценки состоялось в середине 90-х годов XX века. Официально Министерство труда и социального обеспечения зарегистрировало профессию оценщика (эксперт по оценке) в 1996 году. В 1998 году был принят Федеральный закон РФ «Об оценочной деятельности», который определил правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, физическим и юридическим лицам, для целей совершения сделок с объектами оценки.

Сегодня с людьми этой профессии человек сталкивается чаще всего в случае приобретения недвижимости. Оценка ее профессионалами, обладающими предоставленным им законом правом вычислять стоимость квартиры или дома, – одна из важнейших частей сделки купли-продажи недвижимости. Но мало кто знает, что сама профессия зародилась в России очень давно – несколько веков назад

Сегодня оценка развивается уже не только как прикладная отрасль рыночной экономики, но и как научно-методическое направление экономической науки. Необходимость в ней возникает при любых сделках, затрагивающих право собственности на имущество, будь то купля-продажа, сдача в аренду или раздел имущества, судебные и имущественные споры, страхование имущества, оптимизация его налогообложения, составление брачных контрактов или вступление в наследство. Даже привлечение банковского кредита, например ипотечного, не обходится без проведения оценки собственности.

Так что профессия оценщика становится все более востребованной, потому что вопрос «Сколько это стоит?» рано или поздно задает практически каждый обладатель того или иного имущества: дачи, квартиры, земельного участка, автомобиля или пакета акций Газпрома.

ГЛАВА 1. ПОНЯТИЯ, ЦЕЛИ И ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

1.1 Анализ нормативно-правовой базы

Законы

03.03.2008 Федеральный закон от 24.07.2007 № 221-ФЗ О государственном кадастре недвижимости

02.10.2007 Федеральный закон «Об оценочной деятельности в Российской Федерации»

31.07.2007 Федеральный закон российской федерации от 24 июля 2007 г. N 220-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" и отдельные законодательные акты российской федерации"

17.07.2007 Федеральный закон о внесении изменений в отдельные законодательные акты российской федерации по вопросам оценочной деятельности. От 13 июля 2007 года 129-ФЗ

04.12.2006 Федеральный Закон о внесении изменений в статью 18 Федерального Закона "О лицензировании отдельных видов деятельности"

29.07.2006 Федеральный закон Российской Федерации от 27 июля 2006 г. N 157-ФЗ О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации"

27.07.2006 Федеральный закон о внесении изменений в федеральный закон "Об акционерных обществах" и некоторые другие законодательные акты российской федерации. От 05 января 2006года № 7-ФЗ (в ред. Федерального закона от 27.07.2006 N 157-ФЗ)

27.07.2006 Федеральный Закон о внесении изменений в Федеральный Закон "Об акционерных обществах"

20.07.2006 Федеральный закон от 31 декабря 2005 г. N 201-ФЗ "О внесении изменений в главу 25.3 части второй Налогового кодекса Российской Федерации и Федеральный закон "О признании утратившими силу некоторых законодательных актов (положений законодательных актов)

08.04.2004 Вопросы Федерального агентства по управлению федеральным имуществом

25.10.2001 Земельный Кодекс Российской Федерации

24.11.1999 Федеральный Закон "О Государственном земельном кадастре"

29.07.1998 Федеральный Закон "Об оценочной деятельности"

26.12.1995 Федеральный Закон "Об акционерных обществах"

29.05.1992 Закон о залоге

Подзаконные акты

09.04.2008 Постановление правительства Российской Федерации от 3 апреля 2008 г. N 234

28.02.2008 Постановление Правительства Москвы от 31.11.2004 № 838-ПП с последующими изменениями и дополнениями

22.02.2008 Положение о составе разделов Проектной документации и требованиях к их содержанию

16.02.2008 Постановление Правительства Российской Федерации от 16.02.2008 №80. Об утверждении Положения о лицензировании аудиторской деятельности

08.11.2007 Постановление Правительства Российской Федерации от 08.11.2007 №765. О признании утратившими силу некоторых решений правительства Российской Федерации по вопросам оценочной деятельности

03.07.2007 Постановление Правительства Российской Федерации от 03.07.2007 №423

20.12.2006 Постановление Правительства Российской Федерации от 20.12.2006 №782. Вопросы организации реализации федерального имущества

20.07.2006 О лицензировании оценочной деятельности

19.07.2006 Постановление от 14 февраля 2006г. №87

27.11.2004 Постановление Правительства Российской Федерации от 27.11.2004 №691. Положение о Федеральном агентстве по управлению федеральным имуществом

27.08.2004 Постановление Правительства от 27 августа 2004г. №443. Положение о Министерстве экономического развития и торговли Российской Федерации

14.10.2003 Постановление Правительства Москвы от 14.10.2003 №861 с последующими изменениями и дополнениями. Об утверждении методики расчета арендной платы за пользование объектами нежилого фонда, находящимися в собственности города Москвы

11.11.2002 Постановление Правительства Российской Федерации "Об организации и проведении торгов по продаже находящихся в государственной или муниципальной собственности земельных участков или права на заключение договоров аренды таких земельных участков"

19.04.2002 Постановление Правительства Российской Федерации "О реализации арестованного имущества"

28.08.2001 Постановление Правительства Москвы от 28.08.2001 № 778-ПП. Об утверждении положения об установлении в особом порядке арендной платы за объекты нежилого фонда, находящиеся в собственности Москвы

06.07.2001 Постановление Правительства Российской Федерации "Об утверждении стандартов оценки"

08.04.2000 Постановление Правительства Российской Федерации от 08.04.2000 №316. Об утверждении правил проведения государственной кадастровой оценки земель

25.08.1999 Постановление Правительства Российской Федерации "О Государственной кадастровой оценки земель"

20.08.1999 Постановление Правительства Российской Федерации "Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации"

Акты министерств и ведомств

04.04.2008 Акты во исполнение постановления Правительства Российской Федерации от 10.08.2007 г. №505 "О порядке принятия федеральными органами исполнительной властви решений о даче согласия на заключение сделок по привлечению инвестиций

04.03.2008 Приказ ФСФР России от 08.02.2007 №07-13. Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов

09.10.2007 Приказ Росимущества от 09.10.2007 №184

09.10.2007 Приказ Росимущества от 09.10.2007 №185

09.10.2007 Приказ Росимущества от 09.10.2007 №186

09.10.2007 Приказ Росимущества от 09.10.2007 №187

02.10.2007 Квалификационный справочник должностей руководителей, специалистов и других служащих

20.07.2007 ФСО №3: Требования к отчету об оценке

20.07.2007 ФСО №1: Общие понятия оценки, подходы и требования к проведению оценки

20.07.2007 ФСО №2: Цель оценки и виды стоимости

27.06.2007 Совместное распоряжение Росимущества и РФФИ от 27.06.2007 №2378-р 120

02.03.2007 Приказ Минэкономразвития от «02» марта 2007 г. № 69 «Об утверждении положения о порядке ведения реестра членов саморегулируемой организации оценщиков, составе сведений, включаемых в реестр членов саморегулируемой организации оценщиков, порядке предоставле

29.09.2006 Приказ Минэкономразвития России от 29 сентября 2006г. № 303 «Об утверждении Положения о порядке проведения экспертизы отчета об оценке ценных бумаг, требованиях и порядке выбора саморегулируемой организации оценщиков, осуществляющей проведение экспертизы»

23.06.2005 Приказ Минэкономразвития России от 23 июня 2005г. № 138 «Об утверждении методических рекомендаций по государственной кадастровой оценке земель особо охраняемых территорий и объектов»

14.05.2005 Приказ Минэкономразвития России от 14 мая 2005г. № 99 «Об утверждении методических рекомендаций по государственной кадастровой оценке земель водного фонда»

1.2 Основные подходы и принципы оценки недвижимости

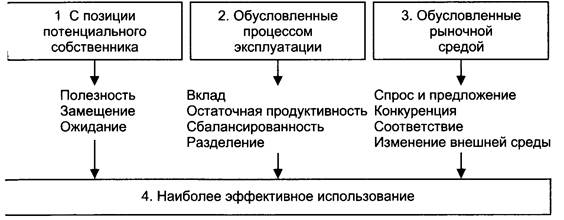

Теоретической основой процесса оценки является система оценочных принципов. В мировой практике принято выделять четыре группы оценочных принципов (рис. 1.1):

1-я группа: принципы, основанные на представлениях потенциального собственника;

2-я группа: принципы, вытекающие из процесса эксплуатации недвижимости;

3-я группа: принципы, обусловленные действием рыночной среды;

4-я группа: принцип наиболее эффективного использования.

Рис. 1.1. Принципы оценки недвижимости

Первая группа принципов оценки. Исходный принцип оценки стоимости недвижимости - принцип полезности, который означает, что чем больше объект недвижимости способен удовлетворить потребность собственника, тем выше его полезность и стоимость.

В экономической оценке полезность определяется величиной и сроками получения доходов или других выгод от использования объектов недвижимости (например, эксплуатация земельного участка в особом режиме — заповедники, лечебно-оздоровительные зоны — или связь объекта с историческими ценностями), а также от престижности.

Три подхода к оценке недвижимости раскрывают различные аспекты полезности.

С точки зрения сравнительного подхода рациональный покупатель не заплатит за объект недвижимости выше цены сопоставимого объекта, обладающего такой же полезностью.

С позиций затратного подхода за продаваемый объект недвижимости нецелесообразно платить больше, чем будет стоить строительство нового объекта аналогичной полезности в приемлемые сроки.

С точки зрения доходного подхода стоимость объекта недвижимости определяется возможностями инвестирования в другие объекты аналогичной полезности, т.е. в объекты, приносящие примерно одинаковый поток доходов.

Для некоторых видов недвижимости наибольшая полезность достигается, если объекты оцениваются как отдельные элементы, другие могут оказаться более полезными в качестве составной части имущественного комплекса (например, многофункциональные центры).

Принцип замещения означает, что при наличии определенного количества однородных (по полезности или доходности) объектов недвижимости самым высоким спросом будут пользоваться объекты с наименьшей ценой. Данный принцип исходит из возможности альтернативного выбора для покупателя, т.е. стоимость объекта недвижимости зависит от того, имеются ли на рынке аналогичные или замещающие объекты.

Принцип замещения связан с установлением верхней границы стоимости объектов недвижимости, которая обусловлена затратами на строительство заменяющей собственности в приемлемые сроки. Благоразумный покупатель не будет платить за объект недвижимости больше стоимости незастроенного земельного участка и затрат на строительство аналогичного строения.

Принцип замещения наиболее полно реализуется при новом строительстве, в районах массовой жилой или дачной застройки, когда преобладают однотипные земельные участки и высок уровень стандартизации архитектурных и градостроительных проектов зданий.

Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта недвижимости, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. Данный принцип лежит в основе оценки недвижимости доходным подходом и характеризует точку зрения потенциального пользователя на будущие доходы и их текущую стоимость. Например, стоимость земельного участка в населенном пункте, отведенного под жилую застройку, будет отражать капитализированную величину арендной платы (реальной или потенциально возможной), которую ожидает получить собственник от эксплуатации жилого дома.

Поскольку использование объектов недвижимости носит длительный характер, то оценка их рыночной стоимости в конкретном районе должна учитывать перспективные тенденции развития данной территории. В этом отношении принцип ожидания заставляет оценщика более тщательно анализировать и сопоставлять влияние принципов, отражающих текущую рыночную ситуацию, а именно — спроса и предложения и конкуренции.

Вторая группа принципов оценки обусловлена процессом эксплуатации недвижимости и включает принципы вклада, остаточной продуктивности, сбалансированности, разделения.

Принцип вклада — для оценки стоимости объекта недвижимости необходимо определить вклад каждого фактора и его важнейших элементов в формирование полезности и стоимости объекта.

Доходность объекта недвижимости определяется комбинацией четырех групп факторов: земли со строениями (если участок незастроенный, то только земли), оборудования и технических средств (для застроенного участка — также зданий и сооружений), рабочей силы и менеджмента. При этом стоимость каждой группы факторов зависит от того, насколько увеличивается стоимость всего объекта недвижимости от их использования с учетом имеющихся количественных и качественных характеристик.

Другими словами, вклад — это добавление в стоимость недвижимости, которое является результатом наличия конкретного фактора или его элементов.

Если рассматривать действие данного принципа в динамике, по отношению к расширяющемуся объекту, то величина каждого последующего вклада может и не соответствовать конкретным затратам на создание рассматриваемого компонента, поскольку общая стоимость недвижимости не всегда выступает простой суммой стоимостей отдельных составляющих элементов. Например, издержки на устройство подземной автостоянки в сумме 150000 долл. могут увеличить стоимость многоэтажного жилого дома на 300000 долл.

В данном случае проявляется действие закона предельной производительности, согласно которому вклад элементов недвижимости эффективен до тех пор, пока увеличение стоимости объекта превышает стоимость предельных затрат. Изучение типичных размеров вклада позволяет собственнику (застройщику) принять решение о том, нужно ли добавлять в объект недвижимости тот или иной его компонент или нет. Критерием целесообразности выступает соотношение величины вклада элемента какого-либо фактора в стоимость объекта и суммы затрат, необходимых для добавления этого элемента.

Принцип вклада часто используется для определения излишних или недостающих улучшений при анализе наиболее эффективного использования. Основной проблемой, связанной с оценкой величины вклада, является то, что на практике многие элементы, влияющие на стоимость, крайне редко могут быть выделены в чистом виде из состава недвижимости или добавлены к ней. Покупатель оценивает объект недвижимости как единый комплекс, а не как сумму отдельных компонентов, не проводит при этом поэлементных расчетов.

Особое положение среди указанных факторов занимает земельный участок со строениями, так как его вклад обусловлен принципом остаточной продуктивности. Остаточная продуктивность определяется как остаток дохода, отнесенный к объекту недвижимости, после того как оплачены затраты на труд, оборудование и технические средства, менеджмент.

Поскольку земля со строениями неподвижна, то необходимые для эффективного функционирования объекта оборудование и технические средства, труд и менеджмент должны быть привлечены к ней. Это означает, что собственник земли сначала должен оплатить расходы по привлечению этих трех факторов (если участок земли не застроен, то учитываются также затраты на строительство зданий или сооружений), после чего оставшийся доход может быть отнесен к земле. Следовательно, земля имеет остаточную стоимость и приносит доход только тогда, когда имеется остаток после удовлетворения требований к доходам всех привлекаемых компонентов (рис. 1.2).

| Компоненты | Формы компенсации |

| Труд | Зарплата, комиссионные вознаграждения |

| Оборудование и технические средства | Процент на вложенный капитал плюс амортизация |

| Менеджмент | Прибыль, вознаграждение управляющим |

| Земля со строениями | Арендная плата, состоящая из ренты, дохода на вложенный капитал и амортизации строений |

Рис. 1.2. Компоненты недвижимости и формы их компенсации

Остаточная продуктивность объекта недвижимости, имеющего лучшее местоположение, существенно увеличивается, если оно позволяет получать дополнительные доходы за счет максимизации выручки от продаж, минимизации издержек, особенно транспортных, или за счет удовлетворения особых потребностей потребителей.

Например, максимизация денежной выручки достигается тогда, когда владелец бензоколонки приобретает участок, находящийся на оживленном транспортном узле, визуально открытый и легко доступный большому числу автомобилистов.

Минимизация затрат — потенциальный собственник складского помещения заплатит больше за участок, расположенный рядом с железнодорожной станцией или автомагистралью, чем находящийся в районе с плохой транспортной доступностью.

Удовлетворение особых запросов потребителей — арендатор жилья согласится на более высокую арендную плату за жилой дом, с которого открывается красивый пейзаж или который находится в экологически чистом районе крупного города.

Изменение того или иного компонента, необходимого для нормального функционирования объекта недвижимости, может увеличивать или уменьшать стоимость объекта. Эта закономерность проявляется через принцип сбалансированности.

Принцип сбалансированности — для каждого типа землепользования необходимы определенные компоненты объекта, оптимальное сочетание которых обеспечивает максимальную стоимость недвижимости.

Другими словами, любому типу недвижимости соответствует оптимальное сочетание взаимодействующих элементов в структуре объекта недвижимости, классов недвижимости в масштабах района или города (поселения), при котором достигается состояние равновесия, обеспечивающее максимальную стоимость всего объекта.

Сбалансированность нарушается, если здания на земельном участке характеризуются недостаточными усовершенствованиями или, наоборот, имеют излишние улучшения по отношению к данному земельному участку, например, его размеру.

Дисбаланс также может возникнуть, когда сооружения на земле неадекватны или избыточны по сравнению с внешним окружением, т.е. нарушается принцип соответствия. В любом из этих случаев объект недвижимости теряет стоимость из-за недостаточно эффективного использования, а риск по вероятным сделкам с такой недвижимостью увеличивается.

Необходимо подчеркнуть, что принцип сбалансированности способствует достижению оптимального размера объекта недвижимости при существующем варианте его использования с учетом сложившихся рыночных стандартов, типа землепользования и условий внешнего окружения.

Принцип сбалансированности действует не только в масштабе отдельного объекта, но и квартала, района, города в целом. В этом случае существующее количество объектов недвижимости различного назначения должно соответствовать рыночному спросу, т.е. числу вариантов их использования.

Для объектов недвижимости сбалансированность характеризуется экономическими показателями емкости и эффективности.

Емкость показывает, сколько объектов недвижимости может быть приложено к определенному земельному участку, при этом местные органы атасти могут: регулировать параметры недвижимости (высоту, плотность застройки, эффективность использования земельного участка); устанавливать требования по сохранению ландшафта, исторической застройки, охране памятников истории и культуры, по природоохранным мероприятиям.

Эффективность определяется тем, какой уровень прибыли может обеспечить сочетание земельного участка с расположенными на нем строениями при реализации различных проектов застройки.

При рассмотрении возможных вариантов повышения эффективности использования объекта недвижимости необходимо учитывать принцип разделения элементов недвижимости и имущественных прав на них.

Принцип разделения означает, что физические элементы недвижимости и имущественные права на них можно разделять и соединять таким образом, чтобы достичь максимальной стоимости объекта.

Характерная черта недвижимости заключается в том, что она не может быть перемещена с одного места в другое, т.е. имеет фиксированное местоположение. Поэтому переход объекта недвижимости от продавца к покупателю происходит путем передачи прав на нее. Чем более совершенны нормативные документы, регулирующие разнообразные права на недвижимость и их отчуждение, тем шире и динамичнее рынок недвижимости, тем ниже степень риска и рациональнее затраты, связанные с приобретением недвижимости. При разделении физических элементов недвижимости и имущественных прав на них возможны следующие варианты:

• пространственное разделение: разделение прав на воздушное пространство, на почвенный слой земли, на подземное пространство с недрами, на водные ресурсы прибрежных полос, разбиение земельного массива на отдельные участки, разделение здания на подвальное помещение, этажи и т.д.;

• разделение по видам имущественных прав: аренда, ограниченное использование, ипотека, внесение в уставные фонды предприятий, эмиссионное обеспечение для выпуска акций;

• разделение по времени владения или пользования: краткосрочная и долгосрочная аренда, бессрочное пользование, пожизненное владение, право хозяйственного ведения, оперативного управления.

Третья группа принципов оценки, обусловленных действием рыночной среды, включает спрос и предложение, конкуренцию, соответствие и изменение внешней среды.

Принцип спроса и предложения означает, что цена недвижимости изменяется в результате взаимодействия спроса и предложения. Он выражает взаимозависимость между растущей потребностью в объектах недвижимости в условиях социально-экономического развития общества и ограниченностью предложения, обусловленной природной ограниченностью земельных участков, а также экономическими издержками на строительство (реконструкцию) улучшений.

Спрос - это представленная на рынке платежеспособная потребность в объектах недвижимости.

При изучении спроса рыночная информация о сделках с недвижимостью классифицируется по однородным группам, при этом объекты, входящие в определенную группу, должны конкурировать между собой на одном сегменте рынка.

Сложность анализа спроса зависит от назначения объекта недвижимости и возрастает по мере перехода от незастроенных земельных участков к имущественным комплексам.

Предложение — это количество объектов недвижимости, которое может быть выставлено на продажу при сложившемся уровне цен. Необходимо отметить, что предложение земли в целом выступает как фиксированная величина, ограниченная самой природой, поскольку земля является свободно невоспроизводимым товаром. В то же время отмечается устойчивая структурная тенденция перераспределения земли по целевому назначению: увеличиваются земли поселений, промышленности, транспорта, связи и иного специального назначения; сокращаются земли лесного фонда и запаса.

Принцип спроса и предложения, как основа механизма рыночного саморегулирования, объясняет большие различия в ценах на объекты недвижимости в зависимости от их целевого назначения и местоположения.

Принцип конкуренции означает, что цены на объекты недвижимости устанавливаются посредством постоянного соперничества субъектов рынка, которые стремятся к получению максимальной прибыли. Высокая норма прибыли стимулирует привлечение капиталов на рынок недвижимости и усиливает конкуренцию.

Положительная роль конкуренции состоит в том, что только на конкурентном рынке можно определить рыночную стоимость, когда она выравнивает доходность инвестиций в разных сегментах рынка недвижимости. При наличии монополизма сверхприбыль порождает разрушительный характер конкуренции, подрывает действие рыночных механизмов и в конечном счете приводит к искажению рыночной стоимости недвижимости. Особенно опасен этот процесс на стадии зарождения и становления рынка недвижимости (прежде всего земли), характерной для нашей страны.

Особенностями конкурентной ситуации на российском рынке недвижимости являются ограниченное количество продавцов и покупателей, значительный контроль за некоторыми сегментами рынка со стороны отдельных участников, наличие препятствий для вхождения на рынок, низкий уровень неценовой конкуренции.

При анализе сложившейся конкурентной ситуации необходимо иметь в виду, что конкуренция лежит в основе динамики кривых спроса и предложения и выступает исходной предпосылкой для максимизации прибыли. При этом следует отметить, что прибыль, приходящаяся на земельные участки с улучшениями, отличается от производственной прибыли. Средняя прибыль в сфере производства товаров и услуг представляет собой вознаграждение за вложение капитала, управление производством, инициативу и риск. Она проявляется как разница между валовой выручкой и издержками производства, и любой собственник стремится определить объем производства, который максимизирует прибыль в данных конкурентных условиях.

Доход от инвестирования в недвижимость также выступает формой вознаграждения за капиталовложения в землю и расположенные на ней объекты. В то же время это не норма дохода на капитал, а ожидаемый чистый операционный доход, остающийся после оплаты операционных расходов и расходов на замещение, который формируется по остаточному принципу.

Учет принципа конкуренции проявляется в том, что если на рынке недвижимости ожидается обострение соперничества, то оценщик или уменьшает величину прогнозируемых доходов, или повышает степень риска.

Кроме того, объекты недвижимости, которые имеют экономические преимущества сегодня, не обязательно сохранят их в будущем. Поэтому если собственник получает доход, превышающий среднерыночную величину, то вероятность его дальнейшего поступления требует тщательного обоснования, например, заключения договоров долгосрочной аренды.

Принцип соответствия состоит в том, что максимальная стоимость объекта недвижимости возникает тогда, когда имеются разумный уровень архитектурной однородности и совместимый характер землепользования. Соответствие характеристик объекта недвижимости потребностям и ожиданиям местного рынка обеспечивает высокий рыночный спрос на него, а следовательно, и высокую стоимость.

Прежде всего принцип соответствия проявляется через прогрессию и регрессию.

Эффект прогрессии заключается в положительном воздействии внешнего окружения или соседних объектов на стоимость недвижимости. Например, в результате функционирования в данном районе объектов, обеспечивающих высокий уровень инфраструктуры, стоимость недвижимости повышается.

Регрессия имеет место, во-первых, когда объект недвижимости характеризуется излишними улучшениями, которые не востребованы рынком, или когда внешнее окружение оказывает отрицательное воздействие на процесс эксплуатации объекта. Например, при выборе местоположения земельного участка необходимо принимать во внимание внешние объекты, существование которых может негативно отразиться на выбранном варианте застройки. Регрессия возникнет при соседстве объектов отдыха с производственными предприятиями, которые загрязняют окружающую среду, являются источниками шума, неприятных запахов и т.п. Во-вторых, данный принцип требует определенного соответствия назначения объекта недвижимости его местоположению с точки зрения приобретения материально-технических средств или продажи товаров и услуг. Так, при строительстве торговых предприятий предпочтение отдается участкам, расположенным на основных магистралях, площадях, рядом с железнодорожными станциями, аэропортами, остановками пассажирского транспорта. Для таких объектов, как кафе, рестораны, мотели, бензоколонки, магазины запчастей, горюче-смазочных материалов, огромное значение имеет визуальная открытость со стороны дорожного движения.

Критерии соответствия, как и стандарты в целом, совершенствуются по мере роста городов и нарастания многообразия форм землепользования. Принцип соответствия имеет первостепенное значение при определении величины износа объекта недвижимости. Объект недвижимости, который не соответствует установившимся социальным, экономическим и архитектурным стандартам, теряет в стоимости из-за функционального или внешнего износа.

Принцип изменения внешней среды предполагает при оценке объектов недвижимости учет возможных изменений экономических, социальных и юридических условий, при которых они используются, а также учет внешнего окружения и перспектив развития района.

Принцип изменения внешней среды обязательно учитывается при написании отчета об оценке посредством указания даты, на которую определена стоимость объекта недвижимости.

Принципом, обобщающим влияние указанных ранее трех групп принципов оценки, является наиболее эффективное использование (НЭИ).

Четвертая группа принципов оценки (НЭИ) означает, что из возможных вариантов использования объекта недвижимости выбирается тот, при котором наиболее полно реализуются функциональные возможности земельного участка с улучшениями. Именно этот вариант применяется для оценки стоимости недвижимости.

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики и таким образом может определить вариант, приносящий максимально возможный доход от земельного участка независимо от того, застроен участок или нет и какие строения находятся на нем на дату оценки.

НЭИ определяется как использование недвижимости, которое:

а) является законодательно разрешенным, т.е. соответствует юридическим нормам, включая распоряжения о зонировании и нормы охраны окружающей среды, градостроительные ограничения, требования по охране памятников истории архитектуры, благоустройству прилегающей территории и т.п.;

б) физически осуществимо, т.е. размер и форма земельного участка, его транспортная доступность, имеющиеся строения позволяют реализовать выбранный вариант использования;

в) финансово обосновано с точки зрения окупаемости инвестируемого капитала, т.е. использование обеспечивает доход, превышающий капитальные затраты, эксплуатационные расходы и финансовые обязательства;

г) обеспечивает наивысшую стоимость или доходность недвижимости.

НЭИ рассматривается в два этапа: во-первых, земельного участка как свободного, во-вторых, участка земли с существующими улучшениями. Если участок свободен от строений, то определяется, какой объект наиболее эффективно построить с учетом правовых, градостроительных, экологических и иных ограничений, а также с учетом перспектив развития района.

Если на земельном участке уже имеется застройка, то вариантами наиболее эффективного использования могут быть ремонт, модернизация или реконструкция. Сложившееся использование будет продолжаться до тех пор, пока стоимость земли при ее оптимальном применении не превысит общую стоимость земли и построек при текущем использовании за вычетом затрат по сносу имеющихся сооружений. В последнем случае вариантом НЭИ станет снос имеющихся строений.

Таким образом, объекты недвижимости в случае снижения эффективности их использования могут изменять свое назначение. Это происходит как в результате износа зданий и других улучшений, так и под воздействием тенденций на рынке недвижимости.

НЭИ может развиваться с течением времени под влиянием рыночных стандартов и внешних изменений. Если недавно около земельного участка пролегла автострада, то его наилучшим использованием может стать строительство заправочной станции, пункта быстрого питания или автосервиса.

На практике принцип НЭИ является исходной предпосылкой, на которой основывается выбор конкретного вида оцениваемой стоимости недвижимости и строится заключение об ее величине. Например, при определении наиболее вероятной цены продажи (рыночной стоимости) объекта недвижимости принцип НЭИ трактуется как наиболее вероятное использование существующего объекта недвижимости, тогда как при определении инвестиционной стоимости акцент в интерпретации делается на наиболее эффективное использование объекта недвижимости с возможными улучшениями.

Существующие сегодня в России административные ограничения и зонирование часто не отражают требований развивающегося рынка недвижимости, и поэтому фактическое использование земельного участка с улучшениями часто не соответствует наилучшему варианту.

Все вышеперечисленные принципы оценки недвижимости тесно взаимосвязаны и в зависимости от вида и специфики оцениваемого объекта, от используемого метода оценки могут играть основную или вспомогательную роль.

Эти принципы представляют собой теоретическую основу оценки стоимости объектов недвижимости. На них базируются три фундаментальных подхода к оценке недвижимости — доходный, сравнения продаж и затратный.

Похожие работы

... ответов 12,5 7 5,5 3 8 3,5 Благодаря анализу материально-технической базы ближайших конкурентов и условий для открытия круглогодичного направления, мы выявили двух основных конкурентов базы отдыха «Динамо» - это база отдыха «Лагуна» и «Долина Агадес» Они конкурируют по практически всем направлениям круглогодичного вида отдыха, за исключением горнолыжного спорта, ...

... историей края. Сегодня практически нет современных туристических баз отдыха с соответствующей инфраструктурой и находящихся недалеко от города. В связи с вышеизложенным, проект организации туристической базы отдыха, оборудованной в соответствии с современными требованиями, с разнообразным и современным уровнем услуг, является актуальным, позволяющим улучшить обеспечение населения и предприятия ...

... можно отметить, что у российского внутреннего рынка с детского туризма хорошие предпосылки для успешного и экономически обоснованного развития. 2.3 Оценка и анализ туризма и отдыха в Краснодарском крае по сравнению с другими районами России Краснодарский край - главный курортный район России. Туристический бизнес здесь развивается гораздо активнее, нежели в других регионах. Теплое море и ...

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

0 комментариев