Навигация

Анализ текущего состояния предприятия, производственных и финансовых планов руководства

41654

знака

0

таблиц

3

изображения

1. Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

2. Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

3. Анализ возможностей реструктурирования: организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.) и финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

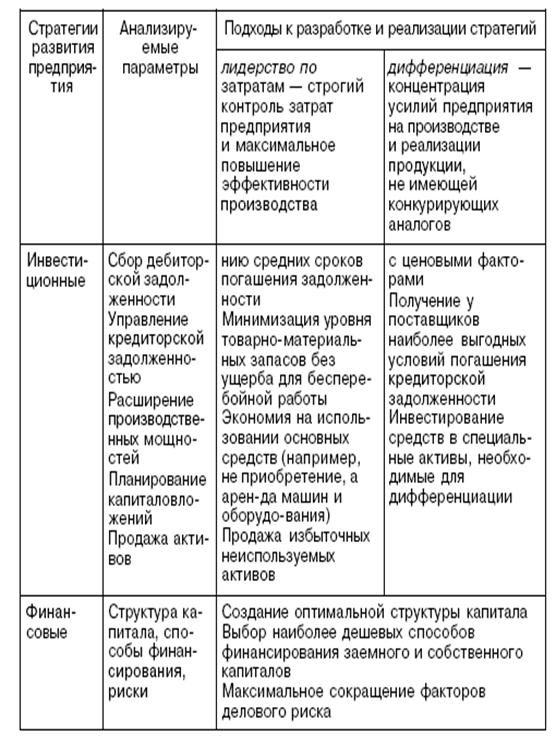

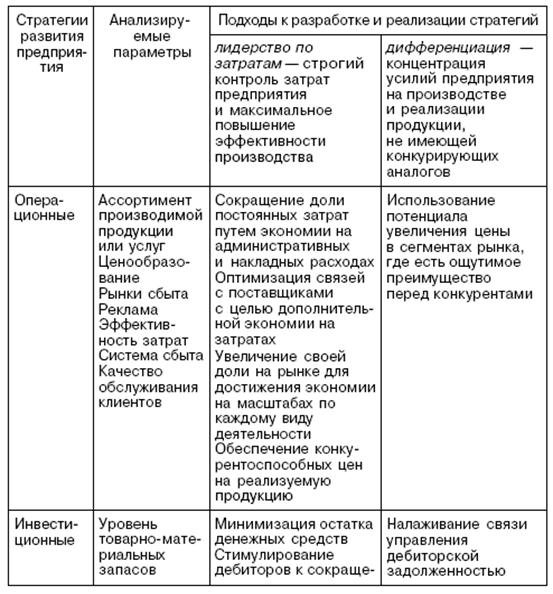

Главная цель реструктуризации — поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегий, а внешние — на реорганизации видов деятельности и структуры предприятия. Стратегии развития предприятия и их воздействие на факторы его стоимости приведены в таблице 1 [6].

Последовательное осуществление того или иного варианта стратегий приводит к максимальному увеличению денежного потока и, как следствие, к повышению стоимости предприятия. Внешние факторы включают реорганизацию видов деятельности и структуры предприятия. Внешнее развитие предприятия основывается на купле (продаже) активов и подразделений, слияниях и поглощениях. Преследуются следующие стратегические цели:

повышение стоимости бизнеса за счет изменения структуры активов;

аккумулирование средств на главных направлениях развития бизнеса;

сохранение корпоративного контроля.

Таблица 1

Реструктуризация возможна в случаях, когда различаются текущая стоимость предприятия и потенциальная стоимость, достигаемая после реструктуризации с учетом инвестиционных затрат на ее проведение.

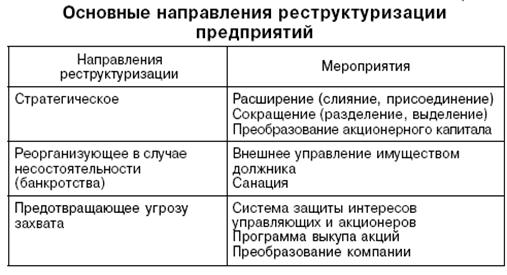

Базовым при расчете стоимости предприятия в целях реструктуризации является метод дисконтирования денежных потоков, а реструктуризация рассматривается как вариант капиталовложений с первоначальными затратами и ожидаемой в будущем прибылью. Основные направления реструктуризации предприятий и соответствующие мероприятия представлены в таблице 2 [6].

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) — это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия.

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

1. Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут «размазаны» в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

2. Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они — кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги.

От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, чтобы предусмотреть предельное влияние реорганизации.

Синергетический эффект — превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

Выгода может быть прямая и косвенная:

Прямая выгода от объединения предприятий — увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

1) оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

2) оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

3) расчет добавленной стоимости (все расчеты проводятся на базе модели дисконтированных денежных потоков).

Косвенная выгода — увеличение рыночной стоимости акций или изменение мультипликатора цена/прибыль, так как акции объединенной компании могут стать более привлекательными для инвестора и их рыночная стоимость возрастет.

Процесс реструктуризации предприятия объективно необходим в условиях динамично развивающейся экономики, и для принятия эффективных решений в этой сфере проводят оценку стоимости предприятий в целях реструктуризации.

Заключение

Оценка бизнеса с настоящее время приобретает все большую актуальность, и без нее не обходится почти ни одна сделка в нашей экономике. Грамотно проведенная оценки бизнеса поможем принять оптимальное решение о дальнейших действиях.

Бизнес - это действующая фирма, компания. Цель любого бизнесмена - реализации его идеи, получение какого-либо результата, желательно максимального и положительного. Для достижения этой цели особенно при покупке компании нужно провести оценку данного бизнеса, которая поможет предпринимателям и физическим лицам правильно оценить реальную стоимость компании, прежде чем совершить сделку.

Методики оценки бизнеса, применяемые в настоящее время в полной мере учитывают те тенденции и особенности, которые присущи современной экономике. Используются передовые методы оценки бизнеса с учетом всех факторов стоимости. В процессе оценки стоимости бизнеса составляется документ, в котором фиксируются результаты проведенной работы. В данном отчете содержится описание процедуры оценки бизнеса, которая состоит из нескольких этапов. Прежде всего, это подробное описание бизнеса - его организационная структура, количественные и качественные характеристики. Далее идет всесторонний анализ, включающий в себя и финансовый и экономический виды.

Когда оценщик делает оценку стоимости бизнеса он начинает свою работу с изучения данных, которое предоставило предприятие. Бухгалтерская документация, различные отчеты и бизнес-план - вот та основа, на которую опирается специалист. Однако это далеко не все источники - в арсенале оценщика есть и другие немаловажные информационные материалы. Прежде всего это касается уже самого расчета, например ставка дисконтирования при оценке бизнеса играет первостепенное значение, а, значит, и ее расчет необходимо проводить опираясь на адекватные цифры. Безрисковая ставка, коэффициент бета, ставка по кредитам, премии за риск - все это относится к расчету стоимости по доходному подходу. Без этого невозможно дать заказчику полный анализ его предприятия, акций и других активов. Стоимость активов предприятия за вычетом обязательств соствавляет капитал предприятия. Зачем вычитать обязательства? Ведь можно взять просто валюту баланса и это уже даст информационный повод составить мнение о предприятии. Однако это далеко не так, ведь долг надо отдавать, а значит и учитывать его в стоимости нельзя.

Нюансом является и учет так называемого СОКа - собственного оборотного капитала предприятия. При прогнозировании денежного потока закладывается некая требуемая величина собственного оборотного капитала. Но модель есть модель и она должна учитывать реальное положение дел, с этой целью и делается поправка на величину СОК.

Список использованных источников

1. Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

2. Постановление Правительства Российской Федерации от 6 июля 2001 г. N 519 "Об утверждении стандартов оценки".

3. Валдайцев С.В. Оценка бизнеса: учеб. – 2-е изд., перераб. и доп – М.: ТК Велби, Издательство Проспект, 2004. – 360 с.

4. Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса.2-е издание. СПб.: Питер, 2006- 464 с; (серия «Учебное пособие»).

5. Круглова Н. Ю. Основы бизнеса. Учебник для вузов. — М.: Издательство РДЛ, 2005. — 560 с.

6. Оценка стоимости предприятия (бизнеса)/ В.А.Щербаков, Н.А. Щербакова. — М.: Омега-Л, 2006. — 288 с.

7. Оценка бизнеса: теория и практика/Н. Е. Симионова, Р. Ю. Симионов. — Ростов на Дону.: «Феникс», 2007. — 576 с. — (Высшее образование).

8. Оценка стоимости предприятия (бизнеса):Учебник / Чеботарев Н.Ф - М.; Издательско-торговая корпорация « Дашков и К », 2009 -256с.

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев