Навигация

Расчет и оценка эффективности капитальных вложений

47624

знака

5

таблиц

2

изображения

4. Расчет и оценка эффективности капитальных вложений

Капиталообразующие инвестиции это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно- производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения - составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно- монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Важнейшими направлениями использования капитальных вложений являются:

• новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

• расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

• реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

• техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

Кроме капитальных вложений в средства производства фирма может так- же инвестировать в человеческий капитал. Инвестиции в человеческий капитал - это любое действие, которое повышает квалификацию и способности или производительность труда рабочих. Эти затраты можно рассматривать как инвестиции, ибо текущие расходы (издержки) осуществляются с тем расчетом, что эти затраты будут многократно компенсированы возросшим потоком доходов в будущем.

Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных (инвестиционных) проектов. Однако эти проекты нужно оценить, и прежде всего на основе сопоставления затрат на проект и результатов его реализации. Для этого осуществляют проектный анализ (анализ инвестиционных проектов).

Проектным анализом называется анализ доходности капитального проекта на основе сопоставления затрат на проект и выгод, которые будут от него по лучены.

На всех стадиях проекта (и особенно на стадии разработки) необходим анализ его основных аспектов. Различают следующие виды анализа.

1. Технический анализ, на основе которого определяется наиболее подходящая для данного инвестиционного проекта техника и технология.

2. Коммерческий анализ, охватывающий анализ рынка сбыта той продукции, которая будет производиться после реализации инвестиционного проекта.

3. Институциональный анализ, в задачу которого входит оценка организационно-правовой, административной и даже коммерческой среды, в которой будет реализовываться проект и приспособление его к этой среде, особенно к требованиям государственных организаций. Другой важный момент - приспособление самой организационной структуры предприятия к проекту.

4. Социальный (социально-культурный) анализ, задача которого состоит в том, чтобы исследовать воздействие проекта на жизнь местных жителей, добиваться благожелательного или хотя бы нейтрального отношения к проекту.

5. Анализ окружающей среды, на основе которого выявляется и дается экспертная оценка ущербу, наносимому проектом окружающей среде, и одно- временно формируются предложения по смягчению или предотвращению этого ущерба.

6. Финансовый анализ.

7. Экономический анализ.

Финансовый и экономический анализы являются ключевыми, и они должны быть рассмотрены особо. Оба базируются на сопоставлении затрат и выгод от проекта, но отличаются подходами к их оценке. Если экономический анализ оценивает доходность проекта с точки зрения всего общества (страны), то финансовый анализ - только с точки зрения предприятия и его кредитора.

Анализируя доходность инвестиционного проекта, целесообразно сравнивать две будущие альтернативные ситуации: фирма осуществила свой проект; фирма не осуществила свой проект. В модифицированном виде этот прием можно представить в виде формулы:

![]()

где Ринв - доходность инвестиционного проекта; Рпр - изменения в выгодах

(доходах) благодаря проекту; Спр - изменения затрат вследствие внедрения проекта.

На практике бывают случаи, когда выгоды заранее заданы, но их трудно оценить в денежном измерении. Тогда используют метод (прием) наименьших затрат. Предположим, что руководство предприятия поставило задачу: обеспечить за счет фирмы содержание детей в детских садах. Для решения этой задачи и получения тем самым выгоды (хотя ее очень трудно перевести в рубли) разрабатывают несколько альтернативных проектов. Например, предприятие может: а) построить и содержать один крупный детский сад; б) содержать в нескольких районах города несколько небольших детских садов; в) оплачивать сотрудникам содержание их детей в других детских садах города.

Предположим, что качество обслуживания детей будет во всех проектах одинаково, значит, и выгода у всех проектов одна и та же. А вот затраты различны, но соизмеримы в денежном отношении.

Отсюда вывод: для решения поставленной задачи нужно найти наименее дорогостоящий проект, т.е. наиболее эффективный способ осуществления за- трат для достижения поставленной цели.

Метод дисконтирования

Один из принципов проектного анализа состоит в том, что необходимо со- поставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Предположим, что вместо того, чтобы потратить один рубль сейчас, мы ссужаем его еще на один год, получив взамен долговое обязательство. В результате мы как бы лишаем себя возможности потратить этот рубль на себя сейчас. Однако мы предполагаем, что через год, нам вернут не рубль, а больше: ведь рубль, истраченный сейчас, стоит больше, чем рубль через год.

Поэтому говорят о таком понятии, как стоимость денег во времени, означающем, что рубль, полученный раньше, стоит больше чем рубль, полученный позже.

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

![]()

где FV - будущая стоимость; PV- текущая стоимость; r - ставка процента;

n- число лет.

Предположим, что нужно определить, каков должен быть первоначальный вклад, чтобы к концу третьего года он составил 1 руб. 33 коп. исходя из ставки процента 10% в год. Этот неизвестный нам вклад называется текущей стоимостью будущей стоимости в 1 руб. 33 коп. Процесс определения этой текущей стоимости, обратный начислению сложного процента, и будет дисконтированием.

При дисконтировании находят текущую стоимость путем деления буду- щей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

![]()

Дисконтирование, как и начисление сложного процента, базируется на ис- пользовании процентной

ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для

каждой процентной ставки заранее вы- числены величины ![]() и

и ![]() . Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор

дисконтирования» (дисконтный множитель).

. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор

дисконтирования» (дисконтный множитель).

Как определить ставку процента для дисконтирования, так называемую ставку дисконта? В экономическом анализе ее определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. При финансовом анализе, за ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства. Если банки кредитуют фирму по ставке 90%, то это и будет ставкой дисконта.

И в экономическом, и в финансовом анализе дисконтирование - это при- ведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

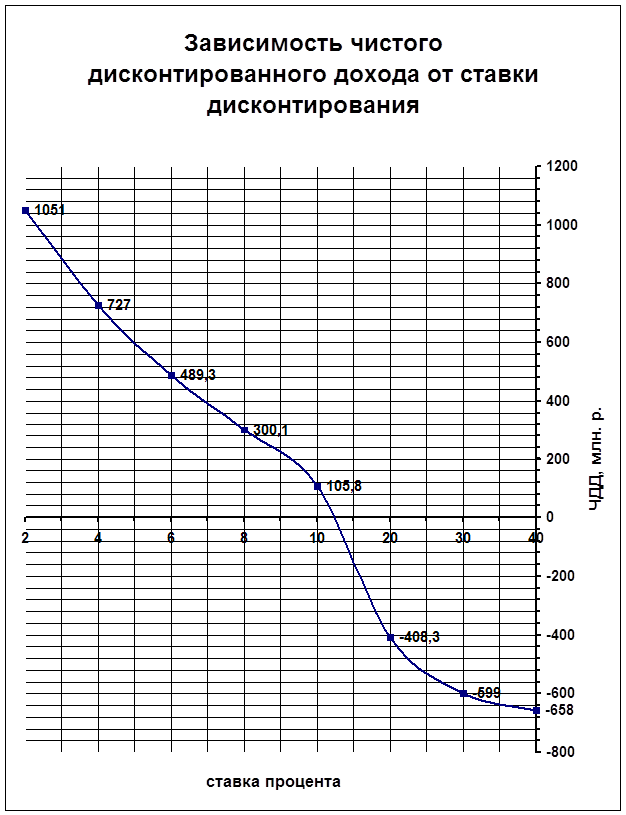

В проектном анализе эффективность проекта измеряется его доходностью. Главными показателями доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности.

Показатели доходности проекта

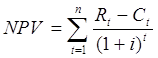

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

где NPVœ чистая приведенная стоимость; Rt - доход (выгода) от проекта в году t; Ct; - затраты на проект в году t; i - ставка дисконта, n-число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) - это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю.

Вычисление внутренней нормы доходности осуществляется обычно на компьютере по специальной программе.

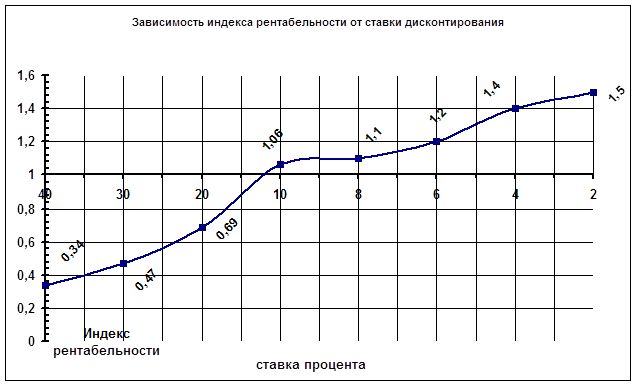

Наряду с рассмотренными есть и другие показатели эффективности проектов, такие, как показатели наименьших затрат, рентабельности, срока окупаемости.

Показатель наименьших затрат - это величина расходов на проект по наименее дорогому варианту.

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект.

Срок окупаемости проекта показывает, за какой период времени окупается проект; он рассчитывается на базе недисконтированных расходов. Этот показатель применим для быстрой оценки при выборе альтернативных проектов, но он не учитывает фактора времени. Например, проект с затратами в 100 млн. руб., приносящий ежегодно доходы по 20 млн. руб., имеет 5-летний срок окупаемости, так же как и проект с затратами в 100 млн. руб., который принесет доход в 1 млн. руб. в первый год и 99 млн. руб. - в пятый год.

Литература

1. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. — М.: ИНФРА-М, 2002. — 270 с. — (Серия "Высшее образование").

2. Валинурова Л.С. Управление инвестиционной деятельностью: Учебное пособие. –М.: Издательство «Палеотип», 2004, -120 с.

3. Виленский П.Л. Лившиц В.Н. Оценка эффективности инвестиционного проекта. Теория и практика: Учеб. пособие – 2-е изд., перераб и доп – М.: Дело, 2002 – 888 с.

4. Капитоненко В.В. Финансовая математика и ее приложения: Учебн.-практ. пособие для вузов. - М.: "Издательство ПРИОР", 1999. - с. 144

5. Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): Учеб. — М.: ТК Велби, Изд-во Проспект, 2006.— 352 с.

6. Колтынюк Б.А. Инвестиции. Учебник. - СПб.: Изд-во Михайлова В.А. 2003. - 848 с.

7. Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006, - 527 с.

8. Шарп У. Александр Г., Беэли Дж. Инвенстиции: Пер. с англ. –М.: Инфра-М, 2001., 1028с.

Похожие работы

... в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей. 2.3. Некоторые направления и пути повышения эффективности капитальных вложений и капитального строительства. Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, ...

... годовой экономический эффект от реализации лучшего варианта определяется по формуле: Э = (31-З2) = (С1 + Ен*К1) - (С2 + Ен*К2) (16) где 31, З2– приведенные затраты по вариантам; С1, С2– себестоимость продукции по вариантам; К1, К2– капитальные вложения по вариантам. Недостатком данной методики является и то, что критерием для определения лучшего варианта являются приведенные, затраты, а ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

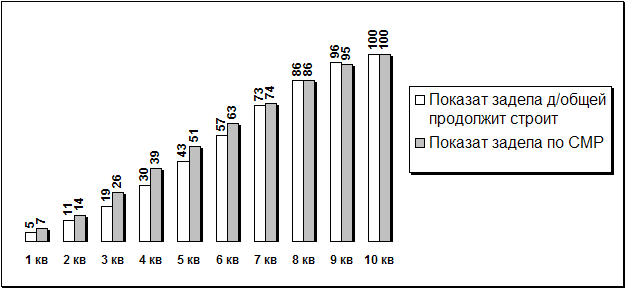

... Показатель Показатели задела в строительстве по кварталам, % сметной стоимости 1 2 3 4 5 6 7 8 9 10 Завод керамического гравия К’п 5 7 11 14 19 26 30 39 43 51 57 63 73 74 86 86 96 95 100 100 Капитальные вложения на начало и конец года (например, первого) определяются исходя из стоимости объекта и задела ...

0 комментариев