Навигация

Методика расчета потребности в инвестициях

47624

знака

5

таблиц

2

изображения

2. Методика расчета потребности в инвестициях

В качестве альтернативных методик расчета потребности в инвестициях, прежде всего в основной капитал, в рамках данной контрольной работы рассмотрим две независимые методики:

· Анализ обеспеченности основными средствами;

· Анализ обеспеченности организации производственным оборудованием и эффективность его использования.

Анализ обеспеченности основными средствами

Анализ обеспеченности организации и ее структурных подразделений основными средствами служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Как известно, основные средства подразделяются на производственные (отражаются по стр. 371 ф. N 5) и непроизводственные (отражаются по стр. 372 ф. N 5), активные (машины и оборудование, транспортные средства, участвующие в процессе производства и реализации продукции).

Под основными средствами подразумевается имущество, которое единовременно должно отвечать следующим требованиям:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект, которым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Пообъектный учет основных средств в соответствии с п.9 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20.07.1998 N 33н (с изменениями и дополнениями), ведется бухгалтерской службой на инвентарных карточках учета основных средств (форма N ОС-6), утвержденных Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". Инвентарные карточки открываются на каждый инвентарный объект.

По степени использования основные средства могут быть:

- в эксплуатации;

- в запасе (резерве);

- в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

- на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются:

- на объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

- на объекты основных средств, находящиеся у организации в оперативном управлении и хозяйственном ведении;

- на объекты основных средств, полученные организацией в аренду.

Согласно п.32 ПБУ 6/01 в бухгалтерской отчетности должна раскрываться с учетом существенности, как минимум, следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Для анализа приведем некоторые данные по основным средствам (см. табл. 1).

Таблица 1

| Наличие | на | Поступило | Выбыло в 2001 г. | на | ||

| всего | в том | всего | в том числе | |||

| 1. Основные | 4500 | 700 | 700 | 500 | 200 | 4700 |

| в том | 3450 | 550 | 550 | 250 | 250 | 3750 |

| непроизвод- | 1050 | 150 | 150 | 250 | 250 | 950 |

| 2. Активная | 2150 | 350 | 350 | 150 | 150 | 2350 |

| 3. Переве- | 300 | - | - | - | 300 | - |

Из данных, приведенных в табл. 1, можно сделать вывод, что в организации произошло увеличение основных средств на 200 тыс. руб., или на 4,4%, в том числе производственные основные средства были увеличены на 300 тыс. руб., или на 8,7%. Кроме того, произошло увеличение активной части основных средств на 200 тыс. руб., или на 9,3%.

И наоборот, произошло уменьшение непроизводственных фондов на 100 тыс. руб., или на 9,5%. Следует иметь в виду, что уменьшение непроизводственных фондов не всегда является благом, так как может произойти уменьшение количества и качества услуг социального характера, оказываемых как работникам организации, так и другим лицам.

В целях более качественного анализа целесообразно рассмотреть влияние факторов производства, связанных с приобретением и использованием основных средств в виде рабочих машин, на изготовление продукции (см. табл. 2).

Таблица 2

| Показатели | План | Факт | Изменения |

| 1. Количество рабочих машин (шт.) | 30 | 35 | +5 |

| 2. Продолжительность работы рабочей | 200 | 188 | -12 |

| 3. Производительность одной рабочей | 20 | 25 | +5 |

| 4. Изготовление продукции за месяц | 120 000 | 164 500 | +44 500 |

Вышеприведенные данные позволяют выявить изменение объема выпуска продукции за месяц, составившее 44 500 шт. (164 500 шт. - 120 000 шт.).

Для определения влияния факторов производства, связанных с приобретением и использованием основных средств в виде рабочих машин, на объем выпуска продукции за месяц необходимо произвести расчеты следующего характера:

1) определить, какое количество продукции по плану предполагалось произвести в результате приобретения по плану рабочих машин:

30 шт. х 200 час. х 20 шт. = 120 000 шт.;

2) при условии приобретения 35 рабочих машин установить, какое количество продукции могло быть изготовлено:

35 шт. х 200 час. х 20 шт. = 140 000 шт.;

3) определить количество продукции с учетом фактического количества рабочих машин, фактической продолжительности работы машин, но с учетом запланированной производительности:

35 шт. х 188 час. х 20 шт. = 131 600 шт.;

4) определить фактическое количество изготовленной продукции:

35 шт. х 188 час. х 25 шт. = 164 500 шт.

Анализ влияния факторов производства, связанных с приобретением и использованием основных средств в виде рабочих машин, на объем выпуска продукции показывает:

- увеличение количества рабочих машин на 5 шт. привело к увеличению объема изготовления продукции на 20 000 шт. (140 000 шт. - 120 000 шт.);

- снижение продолжительности работы рабочей машины на 12 час. привело к снижению количества изготовленной продукции на 8400 шт. (131 600 шт. - 140 000 шт.);

- повышение производительности одной рабочей машины на 5 шт. способствовало увеличению объема производства продукции на 32 900 шт. (164 500 шт. - 131 600 шт.).

Исходя из вышеприведенных данных общее отклонение фактических показателей от плановых составило 44 500 шт. (20 000 шт. - 8400 шт. + 32 900 шт.).

Если бы организация использовала все запланированные рабочие машины и не допускала внутрисменных простоев, то было бы изготовлено продукции больше не на 44 500 шт., а на 52 900 шт. (44 500 шт. + 8400 шт.).

Повышение удельного веса активной части основных средств способствует технической оснащенности организации, увеличению возможности получения дополнительных доходов, но оно не должно приводить к уменьшению пассивной части основных средств, а вследствие этого к ухудшению нормальных условий труда и снижению его производительности, тем более что в соответствии со ст.212 Трудового кодекса Российской Федерации (ТК РФ) работодатель обязан обеспечить санитарно-бытовое и лечебно-профилактическое обслуживание работников в соответствии с требованиями охраны труда.

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов на начало и конец отчетного года с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета. При этом анализу подлежат все источники поступления основных средств: ввод в эксплуатацию новых объектов основных средств; приобретение бывших в эксплуатации основных средств; безвозмездное получение основных средств; аренда основных средств; переоценка основных средств; выявленные при инвентаризации основные средства. Стоимость основных средств уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

Анализ обеспеченности организации производственным оборудованием и эффективность его использования

Прежде чем перейти к анализу эффективности использования основных фондов - фондоотдачи, рассмотрим анализ обеспеченности организации оборудованием и полноты его использования.

Все оборудование организации подразделяется:

- на наличное.

К наличному оборудованию относится все имеющееся оборудование, независимо от места его нахождения (на производственном участке или на складе) и его состояния;

- на установленное.

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект, и иных документов, в частности подтверждающих собственность основных средств в установленных законодательством случаях.

Общим актом (накладной) приемки-передачи основных средств может оформляться принятие к бухгалтерскому учету однотипных объектов одинаковой стоимости и принимаемых бухгалтерской службой к учету одновременно.

Оборудование, не требующее монтажа (транспортные передвижные средства, свободно стоящие станки, сельскохозяйственные машины, строительные механизмы и т.п.), а также оборудование, требующее монтажа, но предназначенное для запаса, принимается к бухгалтерскому учету на основании утвержденного руководителем акта о приемке оборудования (ф. N ОС-14);

- на действующее.

К действующему оборудованию относится все фактически работающее оборудование в отчетном периоде (независимо от того, как его используют).

Для оценки использования имеющегося в наличии оборудования производится его сопоставление с установленным оборудованием, а затем с работающим, так как на практике не все имеющееся оборудование может быть установлено, а все установленное - эксплуатироваться. В связи с этим коэффициенты использования наличного и установленного оборудования определяются следующим образом:

- коэффициент использования наличного оборудования - как частное от деления количества действующего оборудования на количество наличного оборудования;

- коэффициент использования установленного оборудования - путем деления количества действующего оборудования на количество установленного оборудования.

Основной задачей эффективного использования оборудования является сведение к минимуму количества неустановленного, находящегося в бездействии оборудования, так как ввод в действие новых более современных машин повышает темпы наращивания производственных мощностей, а также способствует улучшению использования средств производства.

Приведем возможный анализ обеспеченности организации оборудованием и его использования (см. табл. 5).

Таблица 5

| Показатели | По плану | Фактически | Отклонение |

| 1. Общее количество наличного | 1700 | 1700 | - |

| 2. Количество установленного | 1650 | 1660 | +10 |

| 3. Количество действующего | 1650 | 1660 | +10 |

| 4. Из общего количества | 50 | 40 | -10 |

| 5. Коэффициент использования | 0,971 | 0,976 | +0,005 |

| 6. Коэффициент использования | 1 | 1 | - |

Вышеприведенные данные показывают, что количество оборудования, не введенного в эксплуатацию, уменьшилось в организации с 50 до 40 единиц.

Однако у организации имеется потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования. Этот потенциальный резерв, который является не чем иным, как потенциальным резервом роста продукции за счет увеличения количества действующего оборудования, выявлен путем умножения разности между количеством наличного и установленного оборудования на плановую среднегодовую выработку продукции на единицу оборудования.

На практике повышение эффективности использования работающего (действующего) оборудования обеспечивается двумя путями:

- экстенсивным, показателями которого являются количество единиц оборудования, структура оборудования, коэффициент сменности, отработанное время в станко-часах;

- интенсивным, то есть по мощности, показателями которого являются выпуск продукции на один машино-час, выпуск продукции на один рубль (показатель производительности).

Похожие работы

... в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей. 2.3. Некоторые направления и пути повышения эффективности капитальных вложений и капитального строительства. Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, ...

... годовой экономический эффект от реализации лучшего варианта определяется по формуле: Э = (31-З2) = (С1 + Ен*К1) - (С2 + Ен*К2) (16) где 31, З2– приведенные затраты по вариантам; С1, С2– себестоимость продукции по вариантам; К1, К2– капитальные вложения по вариантам. Недостатком данной методики является и то, что критерием для определения лучшего варианта являются приведенные, затраты, а ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

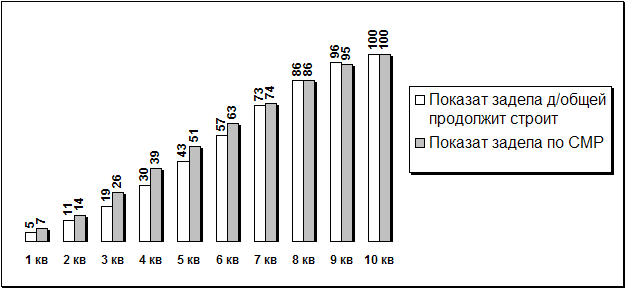

... Показатель Показатели задела в строительстве по кварталам, % сметной стоимости 1 2 3 4 5 6 7 8 9 10 Завод керамического гравия К’п 5 7 11 14 19 26 30 39 43 51 57 63 73 74 86 86 96 95 100 100 Капитальные вложения на начало и конец года (например, первого) определяются исходя из стоимости объекта и задела ...

0 комментариев