Навигация

Корректировка на площадь объекта

74107

знаков

14

таблиц

0

изображений

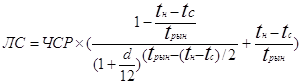

6. Корректировка на площадь объекта.

В нашем случае мы имеем интервал площадей от 297,3 м2 до 3806,0 м2. По данным наших исследований увеличение на 1 м2 площади дает снижение цены 1 м2 на величину:

(Sоб.ср. – Sоб.оц) х К, (3.3)

где: Sоб.ср. – площадь объекта сравнения;

Sоб.оц – площадь объекта оценки;

К – эмпирический коэффициент, К = 0,00533

Расчетная формула:

![]()

Таблица 9

| Объект оценки | Объект № 1 | Объект № 2 | Объект № 3 | Объект № 4 | |

| Площадь объекта, кв.м. | 1375,8 | 1157,1 | 297,3 | 2234 | 3806 |

| Величина корректировок, % | - | -1,1 | -5,7 | +4,6 | +13,0 |

7. Корректировка на наличие земельного участка.

Наличие земельного участка расценивается как преимущество, поскольку является одним из потенциалов объекта. Исследования показывают, что в большинстве случаев наличие или отсутствие земельного участка у офисных зданий оценивается рынком в пределах 5 % от стоимости объекта (помимо участка для парковки транспорта).

8. Корректировка на этажность.

В нашем случае рассматриваются объекты с числом этажей от 2-х до 5-ти. Исследования показывают, что количество этажей более 3-х не считаются преимуществом. Настоящая конъюнктура рынка офисных помещений такова, что инвесторы и арендаторы предпочитают использовать в качестве офисных помещений здания, имеющие 2÷3 этажа. С точки зрения рыночной стоимости (стоимость в обмене), а не инвестиционной (в пользовании), стоимость 1 кв.м зданий с этажностью более 3-х ниже, чем стоимость 1 кв.м. 2÷3 этажных зданий. До 5÷6 этажей такое снижение стоимости лежит в пределах 3÷5%. Для 9-ти, 11-и этажных зданий эта величина составляет 12÷15%.

9. Корректировка на наличие и качество парковки.

Наличие парковки у объекта недвижимости расценивается как повышающий фактор стоимости. В данном случае оценивалось наличие и качество парковки. Качество парковки рассматривалось в трех вариантах:

· наружная парковка – вдоль улицы перед фасадом здания выделено место для стоянки машин в пределах 50м; такая парковка экспертно оценивалась в 5%, (среднее качество);

· организованная парковка – вне дороги выделена специальная асфальтированная площадка для парковки автомобилей – 10%, (хорошее качество);

· внутренняя парковка – стоянка для автомобилей за воротами предприятия (на внутренней территории) – 0%, (плохое).

Таблица 10

Итоговые корректировки

| Элементы сравнения | СРАВНИМЫЕ ПРОДАЖИ | ||||

| Объект оценки | Объект № 1 | Объект № 2 | Объект № 3 | Объект № 4 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Цена продажи, руб./кв. м | –– | 33000 | 41500 | 28500 | 15500 |

| Переданные права | Полное право собственности | Полное право собственности | Полное право собственности | Полное право собственности | Полное право собственности |

| Величина корректировки | ― | 0% | 0% | 0% | 0% |

| Скорректированная цена | ― | 33000 | 41500 | 28500 | 15500 |

| Условия финансирования | Рыночные | Рыночные | Рыночные | Рыночные | Рыночные |

| Величина корректировки | ― | 0% | 0% | 0% | 0% |

| Цена после корректировки | ― | 33000 | 41500 | 28500 | 15500 |

| Условия продажи | Коммерческие | Коммерческие | Коммерческие | Коммерческие | Коммерческие |

| Корректировка на условия продажи | ― | 0% | 0% | 0% | 0% |

| Цена после корректировки | ― | 33000 | 41500 | 28500 | 15500 |

| Рыночные условия (дата продажи) | ― | декабрь 2007г. | август 2007г. | февраль 2007г. | октябрь 2006г. |

| Корректировка на рыночные условия | ― | 0,0 | +9,0 | +13,0 | +17,1 |

| Цена после корректировки | ― | 33000 | 45235 | 32205 | 18151 |

Вывод: Наименьшее количество корректировок произведено по объекту сравнения №3, поэтому цена объекта оценки принимается равной скорректированной цене объекта сравнения №3, т.е. 32205 руб./кв.м. Найденная величина лежит в интервале цен от 18151 руб./ кв.м до 45235 руб./кв.м. Стоимость объекта оценки, полученная методом прямого сравнения продаж, составит: 32205 × 1375,8 = 44.307.639руб.

Таким образом, стоимость объекта оценки составляет 44.307.639 руб. (Сорок четыре миллиона триста семь тысяч шестьсот тридцать девять рублей) без НДС.

2.4 Определение рыночной стоимости недвижимости в рамках доходного подходаВ работе был использован метод прямой капитализации для оценки стоимости объекта недвижимости как готового к эксплуатации. Этот метод дает достаточно точную оценку текущей стоимости будущих доходов в случае, когда ожидаемый поток доходов стабилен или имеет постоянный темп роста (падения).

Анализ доходов

Все доходы для оцениваемого объекта прогнозируются на основе арендной платы для помещений различного функционального назначения. Нами проведено исследование рынка, цель которого – установить арендные ставки для жилых помещений, которые бы являлись сопоставимыми с объектом оценки. Данное исследование включало интервью с несколькими владельцами, агентами по аренде и девелоперами, изучение цен предложений и условий действующей аренды.

В ходе подготовительной работы выяснено, что с учетом местонахождения объекта и его профиля для расчета следует принять следующую ежемесячную стоимость аренды: 1175 руб./кв.м

Анализ расходов

Эксплуатационные расходы представляют собой текущие расходы, связанные с владением и эксплуатацией объекта недвижимости. Они подразделяются на постоянные – величина которых не зависит от степени загруженности здания пользователями (налоги на имущество, страховые взносы, арендная плата за землю), и переменные – зависящие от степени загрузки здания (оплата электроэнергии, воды и др.).

Налоги на недвижимость включают: налог на землю, налог на здание. Поскольку стоимость земли в рамках данной оценки не производилась, то и уровень ее налогообложения определять не следует.

Налог на имущество составляет 2% от балансовой стоимости имущества (Балансовая стоимость = Первоначальная стоимость – Износ).

Для вновь купленного объекта первоначальная стоимость равна цене покупки. Для только что построенного или строящегося здания первоначальная стоимость равна затратам на строительство, износ равен 0. Балансовая стоимость здания на дату оценки складывается из цены приобретения (или балансовой стоимости на момент приобретения) здания и понесенных затрат на реконструкцию, без учета НДС. Мы считаем величину налога на имущество постоянной, т.к. для здания 1 группы капитальности коэффициент амортизации составляет 1% в год, и изменением величины налога на имущество можно смело пренебречь.

Страховые платежи составляют 0,3% от восстановительной стоимости готового объекта, без учета НДС.

В данном случае величина коммунальных платежей принята в размере 7% от действительного валового дохода (ДВД).

Включение расходов на управление объектом в операционные издержки связано с особенностью объекта недвижимости как источника доходов. Владение недвижимостью, в отличие от владения денежным вкладом в банке, требует определенных усилий по управлению объектом. Независимо от того, собственник ли осуществляет это управление или сторонняя фирма, включая расходы на управление в общие затраты, мы тем самым признаем, что часть валового дохода от аренды создается не непосредственно объектом недвижимости, а усилиями управляющего.

Для данного типа объектов расходы на управление составляют 2,2% от действительного валового дохода.

Поскольку здание постройки 2002 года и проведение капитального ремонта не требуется, расходы на текущий ремонт определяются в размере 4% от ЭВД.

На основе имеющихся достоверных данных о стоимости замещения короткоживущих элементов зданий, имеющих сходные характеристики с объектом оценки, к расчету принято значение 3,6% от ЭВД.

Прочие расходы обычно составляют 2% от суммы операционных расходов.

Определение общего коэффициента капитализации

Коэффициент капитализации отражает зависимость стоимости объекта от ожидаемого дохода от его эксплуатации. Из-за отсутствия достаточных данных по продажам аналогичных объектов ставку капитализации можно определить лишь методом суммирования, согласно которому величина ставки капитализации равна сумме:

СК = НПб/р + Р + Л ± Св.к., где

СК – ставка капитализации;

НПб/р – безрисковая норма прибыли;

Р – надбавка за риск, соответствующая вложению в данный актив;

Л – надбавка за низкую ликвидность объекта;

Св.к. – ставка возврата капитала.

Безрисковая ставка по срочным валютным вкладам в банках высшей категории 5-9% (принимаем 7%).

Надбавка за риск (Р). Вероятность гибели имущества оценивалась исходя из информации о количестве случаев гибели имущества в г. Калуге с учетом собранных данных Р = 4%.

Надбавка за дополнительный риск – 4%.

Коэффициент на ликвидность определяется примерным временем продажи недвижимости подобного типа, которое оценивается нами с учетом текущей экономической конъюнктуры в 0,4 года.

Кн/ликв. = Кбезриск. × время продажи = 0,07 × 0,4 = 0,028 или 2,8%

Премия за риск управления инвестициями принимается в размере 4,8%.

Вторая составляющая общего коэффициента капитализации – норма возмещения капитала или прирост/снижение стоимости фонда – рассчитывается как отношение единицы к числу лет, требуемых для возврата вложенного капитала.

Время, которое требуется для возврата капитала по расчетам типичного инвестора составляет 20 лет, исходя из этого ставка возмещения капитала составит 5% (1/20).

В настоящее время конъюнктура рынка нежилых помещений в г.Калуге такова, что для сравнительно новых объектов с незначительным естественным износом (обесценение) нет оснований предполагать снижение их стоимости в обозримом будущем. Кроме того, на повышение стоимости большое влияние оказывает выгодное месторасположение объекта вблизи от центра города и основных транспортных магистралей. В данном случае инвестиционная привлекательность объекта оценки очевидна, поэтому ставка возврата капитала берется со знаком (–).

Общий коэффициент капитализации равен:

R0 = 0,07 + 0,04 + 0,028 + 0,048 – 0,05 = 0,186

Расчет стоимости объекта оценки методом прямой капитализации дохода от аренды

Для расчета потенциального валового дохода (ПВД) используются имеющиеся ежемесячные арендные ставки в расчете на год: 14100 руб./кв.м

Таким образом, ПВД от сдачи в аренду площадей объекта оценки составит: 14100 × 1375,8 = 19.398.780 руб.;

Расчет эффективного валового дохода (ЭВД) производится с учетом возможных потерь от недозагрузки сдаваемых платежей и потерь при сборе арендной платы. Для расчетов принято значение 8%, определенное на основе имеющихся данных из внешних источников и собственных наблюдений.

Проведенные расчеты показали, что ЭВД объекта оценки составляет:

Похожие работы

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... наличия и сроки действующих договоров аренды объекта, опционов на их продление, договоров (опционов) на продажу объекта. 4.10 Провести обоснованное согласование расчетных оценок стоимости недвижимости, полученных в результате использования различных методов оценки (на основе анализа данных о рынке аналогичных объектов, с помощью оценки затрат на создание объекта, который может служить заменой ...

... чистый доход, если своевременно будет включать в недвижимость либо изымать из нее конкретные объекты, памятуя о том, что улучшения объекта недвижимости обладают ценностью, когда они сопровождаются увеличением рыночной стоимости. Суть «принципа возрастающего и уменьшающегося дохода» состоит в том, что по мере добавления капитала и труда к земле доходность будет увеличиваться до определенной ...

... структуре экспорта сырье и материалы составляют 95,8%, машины и оборудование – 1,4%, товары народного потребления – 2,8%. 3.2 МЕСТОПОЛОЖЕНИЕ ОБЪЕКТА Оцениваемое недвижимое имущество, общей площадью 42 кв.м., представляет собой объект нежилого назначения - торговый павильон, расположенный по адресу: Тульская область, город Кимовск, улица Ленина 52а. Объект находится в самом центре города, на ...

0 комментариев