Навигация

Анализ организационной и плановой системы предприятия и его информационной инфрастуктуры

43712

знаков

0

таблиц

0

изображений

5. Анализ организационной и плановой системы предприятия и его информационной инфрастуктуры.

Залог успешной оценки бизнеса — качественная информационная база. Информация необходимая для оценки собирается из различных источников. При этом важно, чтобы она отражала состояние внешней (макроэкономической и микроэкономической) и внутренней среды бизнеса в различные периоды времени.

Характеристики оцениваемого бизнеса на дату оценки являются результатом предыдущего развития, предпосылкой будущего развития и одновременно зависят от положения дел в экономике страны, в отрасли и регионе.

Поскольку стоимость бизнеса является результатом воздействия многочисленных взаимосвязанных факторов, постольку и информация необходимая для ее оценки представляет собой систему взаимосвязанных информационных блоков, среди которых выделяются финансовые результаты деятельности предприятия.

Оценочная информация классифицируется по различным критериям. В зависимости от характеризуемых условий выделяются внешняя и внутренняя информация. Внешняя информация характеризует условия функционирования предприятия в регионе, отрасли, в стране, на внешнем и внутреннем рынках. Внутренняя информация описывает само предприятие, дает отчет о его деятельности, организационной структуре, финансовых результатах.

В зависимости от размещения источника выделяется аутсайдерская и инсайдерская информация. Аутсайдерская информация является публичной, доступной широкой публике, открытой, т.к. она печатается в средствах массовой информации или в сети интернет. Источник аутсайдерской информации расположен в не фирмы. Инсайдерская информация, напротив, нигде не публикуется либо содержится во внутренних изданиях, о которых посторонние предприятию люди даже не подозревают, к инсайдерской относится также и конфиденциальная информация. Источник такой информации расположен внутри фирмы.

В зависимости от параметров бизнеса и показателей. характеризующих его состояние, информацию можно подразделить на обычную и специфическую. Общая информация включает в себя стандартные показатели, характеризующие деятельность любого предприятия, без учета его специфики. Специфическая или особенная информация, напротив, отражает особенности оцениваемого бизнеса, обусловленные его отраслевой принадлежностью, месторасположением и т.п.

В зависимости от характеризуемых аспектов бизнеса информация подразделяется на финансовую, правовую, управленческую, технико-технологическую, хозяйственно-экономическую. И наконец, учитывая, что в любом предприятии заключено органическое единство имущественного комплекса и бизнеса, следует различать информацию относящуюся к имуществу предприятия и информацию содержащую характеристики предприятия как бизнеса.

В зависимости от доступности информация подразделяется на публичную и конфиденциальную. Все перечисленные информационные блоки должны быть взаимосвязаны в пространстве и во времени и соответствовать определенным требованиям, предъявляемым к оценочной информации.

Основными требованиями являются:

1) достоверность;

2) точность;

3) комплексность;

4) полнота.

При этом анализируемая оценщиком информационная база должна содержать все необходимые сведения и быть достаточной для обоснованного заключения о стоимости предприятия.

Cистематизация собранных данных осуществляется либо хронологическим методом, либо журналистским, либо логическим, либо, что наиболее часто — комплексным, сочетающим все три метода. Суть хронологического метода заключается в сборе, расположении и последующем анализе информации от прошлого к будущему, при журналистском методе — от более важного к менее значимому, при логическом — от общего к частному или от частного к общему.

Любой бизнес подчиняется законам и подзаконным правовым актам страны-резидента, ряд которых являются общими для всех предприятий — юридических лиц, а часть которых относятся только к предприятиям определенных отраслей и сфер деятельности. Это прежде всего относится к лицензируемым сферам деятельности, особое внимание здесь следует обратить на предприятия связанные с добычей и переработкой полезных ископаемых.

Правовое поле предприятия (бизнеса) обязательно должно быть учтено при формировании информационной системы оценки, т.к. эта специфика серьезно влияет на процедуру и результат рыночной оценки. Не менее важной для стоимостной оценки является аутсайдерская, публичная информация, причем особое внимание следует обратить на местные печатные издания, в которых можно обнаружить информацию о спорах и судебных разбирательствах касающихся прав собственности на тот или иной объект оценки, о скрытом обременении объекта или сомнительных сделках, которую владельцы предприятия предпочли бы скрыть, но которая существенно повлияет на величину стоимости бизнеса.

Кроме этого, в публичных источниках (газетах, журналах, интернет-сайтах) можно найти и отчет компании, подготовленный для собрания акционеров, и данные о недавно совершенных сделках с аналогичными объектами, и информацию о состоянии фондового рынка, и рейтинговые обзоры, позволяющие определить место оцениваемого предприятия среди других компаний.

Процедура сбора информации включает в себя следующие этапы:

1. Направление запроса в компанию с просьбой предоставить требуемую для оценки информацию (в запросе целесообразно применять формы, позволяющие в дальнейшем сгруппировать полученную в определенном формате информацию и провести расчеты).

Например, требуется информация для оценки оборудования. В этом случае к запросу прилагается таблица для заполнения, в которой указываются следующие столбцы: наименование, дата приобретения, технические характеристики, текущее использование, процент физического износа).

2. Осуществление контакта с основными подразделениями компании, отвечающими за тот или иной блок данных (Техническая служба, Производственная служба, Маркетинговая служба).

3. Формирование рабочей группы из назначенных ответственных за проведение оценки со стороны компании и специалистами оцениваемой компании.

4. Получение необходимой для проведения оценки информации.

Однако широко доступной публичной информации не всегда бывает достаточно для формирования полного, достоверного представления об оцениваемом бизнесе. Поэтому оценщик должен обладать определенными навыками социолога, психолога, журналиста для проведения интервью, составления опросного листа, грамотного проведения беседы с руководством и рядовыми сотрудниками фирмы, с партнерами и конкурентами. Полученная в результате интервьюирования информация зачастую оказывается весьма полезной. Особое место интервьюирование занимает в информационной базе, созданной для оценки Закрытых Акционерных компаний, малых предприятий, финансово-кредитных институтов. В таких компаниях важно провести всесторонний, детальный опрос собственников-владельцев, менеджеров разного уровня. Это поможет выяснить многие важные факты, относящиеся к оцениваемому предприятию, составить представление о стратегии фирмы, о философии бизнеса, концепции управления.

Часто подобная информация позволяет получить дополнительные сведения об отрасли, о конкурентной среде, в которой действует компания, об отношениях с банками, с поставщиками и партнерами по бизнесу, о компетентности ключевого персонала. Например, побеседовав с финансовым директором, можно узнать, имеются ли на складе вышедшие из употребления или низколиквидные товарно-материальные запасы. Менеджер по продажам может указать на какие-нибудь важные контракты, о которых забыли упомянуть владельцы, или сообщить некоторые детали конкурентного поведения фирмы, которые могут повлиять на оценку. Менеджер по производству может сообщить, что новое оборудование существенно снижает себестоимость продукции. Каждое такое сообщение может в значительной степени повлиять на прогноз оценщика относительно будущих показателей прибыли предприятия и, следовательно, на конечный результат оценки. Однако при проведении опросов оценщик не должен ограничиваться владельцами и менеджерами. Желательно также побеседовать с работниками банка, обслуживающими фирму, например, с менеджером по кредитам, у которого можно получить важную информацию относительно прошлой деятельности компании и который может выдать свой собственный прогноз относительно перспектив его развития. Следует связаться и с бухгалтером, готовящим отчетность и налоговые декларации, а также с недвижимым аудитором, если таковой имеется. Полезны ли будут и контакты с основными конкурентами компании, от которых можно получить ценные сведения о состоянии отрасли, а зачастую и полезную информацию относительно самой компании-заказчика.

Безусловная польза от интервьюирования таит в себе и определенную опасность, а именно возможность «увязнуть» в несуществующих деталях. При проведении реальной оценки приходится просматривать и анализировать большой объем информации, значительная часть которой оказывается, в конце концов, лишней. Определение того, какая информация является существенной, составляет неотъемлемую часть процесса оценки.

Примерный перечень вопросов, по которым можно получить дополнительную информацию из опросов: цель и объем работ по оценке; история деятельности предприятия; правовые формы функционирования предприятия; характеристика филиалов и дочерних компаний; месторасположение предприятия и его подразделений; права владения бизнесом; ассортимент продукции и услуг предприятия; отраслевая классификация; кредиторы; основные клиенты; социальные программы для работников предприятия; информация о недвижимости, занимаемой предприятием; физическое состояние производственных мощностей, оборудования и т.п.; предыдущие оценки, исследования и прогнозы, выполняемые самой компанией или по ее заказу; передача прав собственности и предложения о покупке; дополнительные источники информации, из которых можно получить ценные сведения о компании и отрасли, к которой она относится; сведения о владельцах компаний; информация о ключевом персонале; специальные вопросы, вытекающие из анализа, финансовой отчетности; обязательства, обусловленные наступлением определенных событий и вытекающие из определенных документов, например, договор аренды, а также непредвиденные расходы; предыдущие оценки рыночной стоимости отдельных видов материальных активов, гудвилла и др. нематериальных активов.

Таким образом, при оценке бизнеса для того, чтобы собрать как можно более полную информацию о компании и отрасли очень важно провести подробный опрос владельцев, ключевого персонала, клиентов, кредиторов, банкиров, поставщиков, поскольку многие факты могут быть получены только от них.

Помимо непосредственно получения информации оценщик должен ее обработать: проверить, внести необходимые корректировки и рассчитать относительные показатели. Кроме этого, зачастую необходимо для получения сопоставимых данных произвести инфляционную корректировку данных, а также нормализовать бухгалтерскую отчетность.

Нормализация отчетности проводится с целью определить доходы и расходы, характерные для нормального действующего бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. Отчетность, составленная в соответствии с общепринятыми принципами бухгалтерского учета, не отражает реальную рыночную стоимость имущества. Возможность использования разных методов учета операций, списания долгов приводит к неодинаковым значениям прибыли и денежных потоков.

Рыночная стоимость части активов, таких как финансовые вложения или нематериальные активы, может не учитываться при составлении баланса.

Нормализующие проводки в процессе коррекции финансовой отчетности проводятся по следующим направлениям:

корректировка разовых, нетипичных и неоперационных доходов и расходов;

корректировка метода учета операций, как, например, учета запасов или создания резервов, или метода начисления амортизации;

корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов

6. Характеристика конкурентной позиции предприятия.

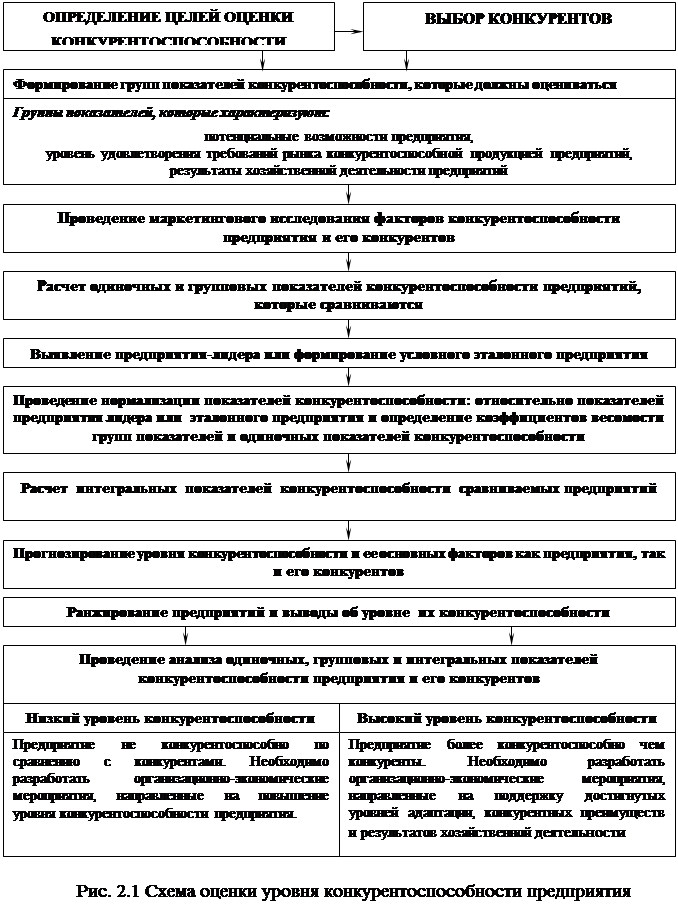

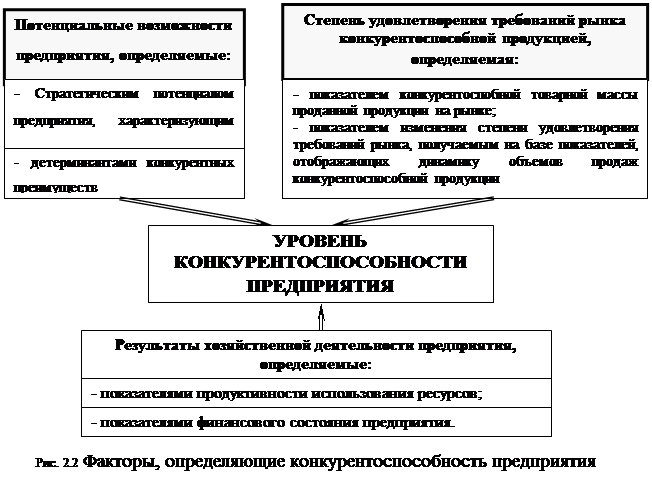

Эффективное использование резервов конкурентоспособности требует систематического и наиболее полного их выявления. Эта задача может быть решена в ходе анализа всей деятельности предприятия, позволяющего измерить, сопоставить и определить величину этих резервов. Именно на основе такого анализа предприятие может выработать стратегию деятельности по повышению собственной конкурентоспособности.

Анализ деятельности предприятия по повышению конкурентоспособности предполагает оценку текущих результатов хозяйственной деятельности через выяснение его потенциала (организованного, научно-технического, производственно-технологического,социального,финансово-экономического), общих результатов его хозяйственной деятельности; финансового положения и платежеспособности; эффективности производственной деятельности; степени адаптации к условиям хозяйствования за отчетный период (как правило, годовой) или на определенную дату.

Следует подчеркнуть, что анализ хозяйственной деятельности предприятия и анализ его конкурентоспособности имеют много общего.

Прежде всего, это проявляется в том, что при анализе конкурентоспособности невозможно обойтись без большой группы показателей, обычно используемых при проведении общего анализа производственно-хозяйственной деятельности предприятия.

Вместе с тем, анализ уровня конкурентоспособности имеет и свои специфические черты и задачи.

Во-первых, оценка конкурентоспособности, т.е. расчет количественного показателя конкурентоспособности предприятия является исходным моментом для его производственно-хозяйственной деятельности в условиях рыночной экономики.

Во-вторых, изучение конкурентоспособности должно вестись непрерывно и систематически, особенно учитывая при этом стадию жизненного цикла продукции. Такой подход позволяет своевременно принимать решения об оптимальных изменениях товарного ассортимента, необходимости поиска новых рынков или новых рыночных ниш, расширении и создании новых производственных мощностей, разработке новых либо модернизации выпускаемых товаров.

В-третьих, специфичность оценки уровня конкурентоспособности предприятия вызывает необходимость использовать целый ряд показателей, без анализа которых можно обойтись при общей оценке производственно- хозяйственной деятельности предприятия. Эти показатели прежде всего свидетельствуют о степени устойчивости положения предприятия, способности выпускать продукцию, пользующуюся спросом у потребителей и обеспечивающую ему стабильную прибыль. К числу таких показателей следует отнести:

отношение общей стоимости продаж к стоимости нереализованной продукции, свидетельствующее о падении спроса на продукцию предприятия и затоваривании готовой продукцией;

отношение прибыли к общей стоимости продаж, свидетельствующее о повышении уровня конкурентоспособности предприятия;

отношение стоимости реализованной продукции к ее количеству за текущий период, определяющее за счет какого фактора увеличились продажи - за счет роста цен либо возрастания объема реализованной продукции;

отношение суммы продаж к сумме дебиторской задолженности, показывающее какая доля реализованной продукции приобретена покупателями на основе коммерческого кредита (понижение этого показателя означает сокращение продаж в кредит);

отношение величины сбытовых расходов к общей сумме прибыли, позволяющее обнаружить непроизводительные расходы по всей цепочке товародвижения от продавца до потребителя.

В зависимости от конкретных целей анализа используются различные социально-экономические показатели или их сочетания, которые дают количественную и качественную оценку деятельности предприятия в области обеспечения конкурентоспособности.

Список используемой литературы

1. Андреева О. Д. Технология бизнеса: маркетинг. Учебное пособие М., 1997

2. Афанасьев М. Маркетинг: стратегия и практика фирмы. М., 1995.

3. Багиев Г. Л. Маркетинг. Учебник для ВУЗов. М., 1999

4. Годин А.М. Маркетинг: Учебно – методическое пособие.- М.: Издательский Дом «Дашков и К», 2000. – 212 с.;

5. Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник для вузов. 3-е изд. / Под общ. Ред. Г.Л. Багиева. – СПб.: Питер, 2006. – 736 с. : ил.- (Серия «Учебник для вузов»)

Похожие работы

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

... конкретно-определенного мышления (рыночного), позволяющего обеспечить соответствующий подход на всех стадиях создания и сбыта таких видов продукции, которые отвечают рыночному спросу. 1.2. Маркетинг как специфическая функция управления Маркетинг как управленческая деятельность включает в себя: • изучение спроса (текущего и перспективного) на конкретный товар на определенном рынке или его ...

... товарного предложения, которая должна быть реализована в обмен на платежные средства субъектов рынка. 2 Анализ и оценка рыночных сегментов ОАО «Нефтекамскнефтехим» 2.1 Экономическая характеристика предприятия ОАО «Нефтекамскнефтехим» ОАО «Нефтекамскнефтехим» (ОАО «НКНХ» - одно из крупнейших предприятий нефтехимической промышленности, как в России, так и во всей Восточной Европы. Первая ...

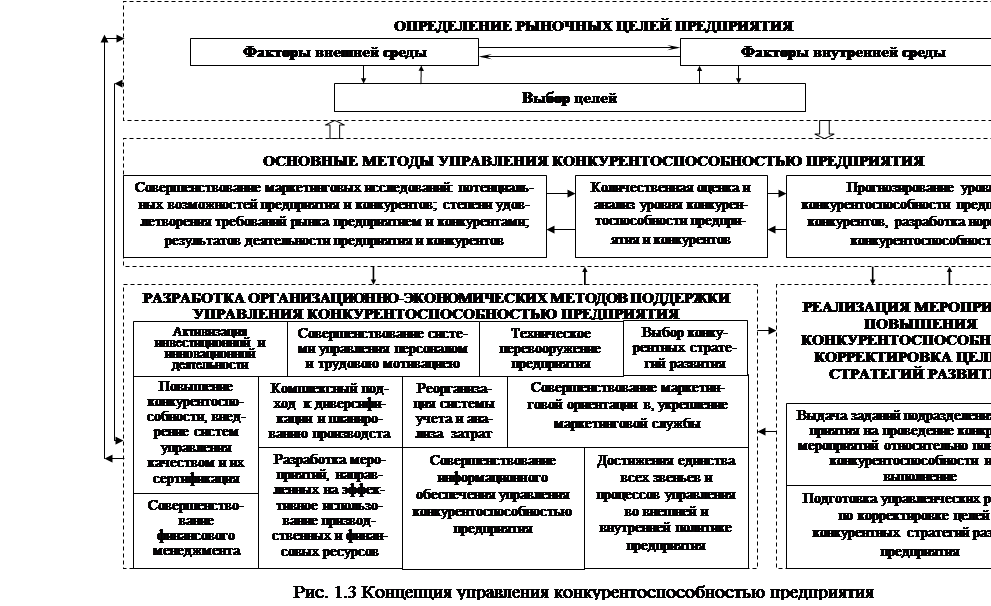

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

0 комментариев