Навигация

Социально-экономические обзоры

103380

знаков

33

таблицы

1

изображение

6. Социально-экономические обзоры

5.3. Обзор текущей социально-экономической ситуации в России

Рассматривая обзор макроэкономической ситуации в РФ, в контексте данного Отчета, оценщик отмечает изменение экономических показателей и индикаторов рынка. После роста в феврале - апреле темпы экономического роста в мае сохранялись на высоком уровне, хотя и несколько замедлились относительно апреля. По оценке Минэкономразвития России, прирост ВВП в мае 2008 г. к маю предыдущего года составил 7,7% (в январе-мае – 8,4%). Оценка очищенного от сезонного и календарного факторов среднемесячного прироста ВВП в мае 2008 г. характеризуется замедлением (0,5%) относительно среднемесячного прироста в январе-апреле 2008 г. (0,8%). Замедление темпов экономического роста в мае (после ускорения в феврале-апреле) в основном вызвано замедлением инвестиционного спроса в результате снижения притока иностранных инвестиций, ужесточения кредитной политики банков, удорожанием производственных издержек

.Основные показатели развития экономики

(в % к соответствующему периоду предыдущего года)

Табл. № 5

| Показатели | 2007 год | 2008 год | |||||

| май | январь-май | май | январь-май | Справочно: | |||

| апрель | |||||||

| Экономический рост, в % к соответствующему периоду предыдущего года | |||||||

| ВВП | 108,3 | 107,4 | 107,7 | 108,4 | 108,8 | ||

| Индекс промышленного производства | 105,7 | 106,6 | 106,7 | 106,9 | 109,2 | ||

| Инвестиции в основной капитал | 123,9 | 123,0 | 115,3 | 118,9 | 120,6 | ||

| Инфляция, прирост в % (за период) | |||||||

| Потребительские цены | 0,6 | 4,7 | 1,4 | 7,7 | 1,4 | ||

| Цены производителей промышленных товаров | 5,4 | 11,8 | 3,5 | 11,5 | 4,5 | ||

| Финансы населения | |||||||

| Номинальная начисленная среднемесячная зарплата, в руб. | 12787 | 12186 | 17034 | 15961 | 16538 | ||

| Реальная зарплата, в % к соответствующему периоду предыдущего года | 116,4 | 117,9 | 114,53) | 113,9 | 114,6 | ||

| Реальные располагаемые денежные доходы, в % к соответствующему периоду предыдущего года | 109,6 | 109,9 | 107,2 | 109,4 | 110,7 | ||

| Деньги и кредит | |||||||

| Денежная масса (М2) (изменение за период), в % | 6,9 | 18,9 | 3,2 | 3,8 | -0,3 | ||

| Обменный курс, в руб. за 1 долл. США (средний за период) | 25,8 | 26,1 | 23,7 | 24,0 | 23,5 | ||

| Индекс реального курса рубля к доллару США, в % | 100,1 | 103,6 | 99,7 | 108,1 | 101,9 | ||

| Внешнеэкономическая деятельность, в млрд. долл. США | |||||||

| Экспорт товаров | 29,7 | 128,7 | 45,1 | 195,4 | 40,6 | ||

| Импорт товаров | 17,5 | 76,9 | 26,2 | 111,1, | 25,1 | ||

| Международные резервы (изменение за период) | 34,090 | 99,475 | 12,969 | 71,000 | 27,448 | ||

Динамика основных экономических показателей. В мае темпы экономического роста сохранялись на высоком уровне, хотя и несколько замедлились относительно апреля. По оценке Минэкономразвития России, прирост ВВП в мае 2008 г. к маю предыдущего года составил 7,7% (в январе-мае – 8,4%). Оценка очищенного от сезонного и календарного факторов среднемесячного прироста ВВП в мае 2008 г. характеризуется замедлением (0,5%) относительно среднемесячного прироста в январе-апреле 2008 г. (0,8%). Замедление темпов экономического роста в мае (после ускорения в феврале-апреле) в основном вызвано замедлением инвестиционного спроса в результате снижения притока иностранных инвестиций, ужесточения кредитной политики банков, удорожанием производственных издержек.

Промышленное производство. В мае 2008 г. рост промышленного производства в сравнении с апрелем замедлился. Прирост промышленного производства (разделы С+D+E классификатора ОКВЭД) в мае 2008 г. составил 6,7% к соответствующему периоду 2007 года (в мае 2007 года 5,7%). В целом в январе-мае 2008 г. прирост составил 6,9% (что практически соответствует приросту в январе-мае 2007 г. – 6,6%). Замедление роста промышленного производства в мае обусловлено некоторым замедлением обрабатывающих производств (прирост в мае 10,0% против 14,5% апреле 2008 г.). Прирост добывающих производств в январе-мае 2008 г. составил 0,5% и не оказал заметного влияния на изменение общей динамики промышленного производства. В мае прирост производства и распределения электроэнергии, газа и воды составил 2,0%, что примерно соответствует динамике в феврале-апреле (после существенного ускорения в январе).

В январе-мае 2008 г. высокие темпы обрабатывающих производств поддерживались ростом производства: резиновых и пластмассовых изделий (прирост к январю-маю 2007 г. - 34,2%), обработки древесины и производства изделий из дерева (на 14,1%), прочих неметаллических минеральных продуктов (на 9,9%), готовых металлических изделий (на 48,8%), машин и оборудования (на 24,8%), транспортных средств и оборудования (на 17,3%), прочих производств (на 18,1 процента). Заметно ниже уровня промышленного производства в целом оставался прирост химического производства – 3,8%, текстильного и швейного производства – 1,8%, а производство электрооборудования, электронного и оптического оборудования снизилось на 7,0%. В январе-мае снизилось производство таких значимых продуктов как хлеб и хлебобулочные изделия (на 3,2%), цельномолочная продукция (в пересчете на молоко) (на 0,7%), сахар-песок (на 46,8%).

Инвестиции. Темпы роста инвестиций в основной капитал в январе-мае 2008 г. оставались на высоком уровне (прирост 18,9% к январю-маю 2007 г.), но в мае они заметно замедлились относительно апреля (соответственно 15,3% и 20,6%). При этом объемы строительных работ продолжали опережать рост инвестиций. Прирост строительных работ в январе-мае 2008 г. составил 24,3% к январю-маю 2007 г., что в основном обусловлено опережающим ростом строительства производственных и инфраструктурных объектов. При этом прирост вводов общей площади жилых домов в январе-мае 2008 г. в сравнении с январем-маем 2007 г. значительно замедлился и составил 6,0% (прирост вводов жилых домов в январе-мае 2007 г. составил 41,3%).

Денежные доходы населения. Рост реальных располагаемых доходов населения в мае резко замедлился до 7,2% к маю 2007 г. Оценка очищенного от сезонного и календарного факторов среднемесячного прироста реальных располагаемых доходов населения показывает тенденцию их постепенного снижения с самого начала 2008 года (с 0,5% в январе до 0,1% в мае). Негативное влияние на рост реальных доходов оказывало заметное ускорение роста цен с начала 2008 года. Рост реальной заработной платы в январе-мае 2008 г. показывал более высокую и равномерную динамику (прирост в январе-мае 13,9% при ускорении в мае до 14,5%).

Торговля. В январе-мае 2008 г. прирост оборота розничной торговли составил 15,6% по отношению к январю-маю 2007 г. (в январе-мае 2007 г. – 14,9%). Вместе с тем очищенный от сезонного фактора прирост оборота розничной торговли не показывал устойчивости и заметно колебался с начала года. Влияние розничного кредитования населения в формировании совокупного спроса постоянно повышалось при ужесточении условий выдачи кредитов со стороны банков.

Экспорт товаров. Экспорт товаров в январе-мае 2008 года, по оценке Минэкономразвития России, увеличился по сравнению с соответствующим периодом прошлого года на 51,8% (в январе-мае 2007 г. - на 8,6%). Прирост экспорта в основном обусловлен продолжающимся ростом мировых цен на нефть. Импорт товаров в январе-мае 2008 г., по оценке Минэкономразвития России, увеличился на 44,4% (в январе-мае 2007 г. – на 39,2%). Важнейшими факторами высокого роста импорта явились устойчиво высокий рост инвестиционного и потребительского спроса, а также повышение импортных цен в долларовом выражении.

Инфляция. В мае 2008 г., так же как и в апреле, инфляция на потребительском рынке составила 1,4%. С начала года прирост цен достиг 7,7% (год назад – 4,7%), а за годовой период (май 2008 г. по отношению к маю 2007 г.) – 15,1% (год назад – 7,8%). Сохранение высоких темпов инфляции в текущем году обусловлено сохраняющимся отставанием предложения товаров (прежде всего сельскохозяйственных) от непрерывно растущего платежеспособного спроса населения, слабой конкуренцией на локальных рынках, усилением влияния инфляции издержек, прежде всего за счет высокого роста цен на сельхозсырье, топливо, ГСМ, электроэнергию. Вместе с тем в мае замедлился рост цен на социально значимые товары: на хлеб, отдельные виды молочной продукции, яйца.

5.4. Текущие показатели экономического развития Санкт-Петербурга[4]Санкт-Петербург является вторым по размерам и экономическому потенциалу городом России. Заметное увеличение доли выходцев из Санкт-Петербурга среди представителей исполнительной власти России, произошедшее в течение последних пяти лет, привело к существенному увеличению значимости северной столицы в общественной и экономической жизни государства. К факторам, определяющим высокие темпы экономического развития Санкт-Петербурга, следует отнести удобное географическое положение в непосредственной близости от стран Европейского союза, а также благоприятные институциональные условия, созданные в последние несколько лет городской администрацией с целью развития бизнеса в данном регионе.

В первом полугодии 2007 года экономика Санкт-Петербурга продемонстрировала устойчиво высокие темпы экономического роста. Экономический рост был достигнут, в том числе, за счёт высоких темпов развития обрабатывающих производств, строительства, инвестиций и поддерживался стабильным ростом реальных денежных доходов населения и реальной заработной платы. Так же в большинстве отраслей реального сектора отмечен существенный рост.

В целом в Петербурге в первом полугодии текущего года наблюдается положительная динамика социально-экономического развития по большинству показателей социально-экономического развития Санкт-Петербурга.

В первом полугодии 2007 года обрабатывающим комплексом Санкт-Петербурга отгружено продукции на сумму 219,1 млрд. руб., что на 25,0% в действующих ценах превышает уровень аналогичного периода прошлого года.

В структуре отгруженных товаров около 38% занимают пищевые продукты, напитки и табак, более четверти - продукция машиностроительного комплекса (машины, различные виды оборудования, транспортные средства), 12% – металлургическая продукция и готовые металлические изделия.

Оборот организаций города за первое полугодие текущего года достиг

1 340,8 млрд. руб. и увеличился в действующих ценах на 35,8% к уровню января-июня 2007 года.

В производстве электрооборудования, электронного и оптического оборудования объем отгруженных товаров увеличился на 17,2% по сравнению с 2005 годом и составил 54,5 млрд. руб. В этом секторе выросла отгрузка продукции в производстве изолированных проводов и кабелей – в 1,6 раза, в производстве электрической распределительной и регулирующей аппаратуры – в 1,3 раза.

Рост на 17,4% объемов отгруженной продукции в металлургии и производстве готовых металлических изделий в значительной степени определен увеличением объемов в производстве стального горячекатаного листового проката – в 1,5 раза. Всего в 2006 году в металлургии и производстве готовых металлических изделий заказчикам отгружено продукции на общую сумму 40,2 млрд. руб.

Объем отгруженной продукции в производстве прочих неметаллических минеральных продуктов составил 18,9 млрд. руб., что на 60% превышает уровень 2005 года. На 5,1 млрд. руб. выросла отгрузка по виду деятельности «Производство изделий из бетона, гипса и цемента», на 1,1 млрд. руб. – в производстве прочих неметаллических минеральных продуктов.

Рост отгрузки продукции на 39,1% в целлюлозно-бумажном производстве, издательской и полиграфической деятельности в значительной степени определен увеличением на 3,8 млрд. руб. объема отгрузки бумаги, картона и изделий из них. В целом по данному виду деятельности в 2006 году отгружено продукции на общую сумму 18,7 млрд. руб.

Объем отгрузки в химическом производстве составил 13,8 млрд. руб., что на 8,9% выше уровня прошлого года. В производстве резиновых и пластмассовых изделий объем отгруженной продукции увеличился на 20,6% и составил 3,9 млрд. руб.

Основной вклад в объем прибыли, полученной в обрабатывающих производствах, внесли предприятия по производству нефтепродуктов и выпуску пищевых продуктов, напитков и табака. По этим видам деятельности в январе-ноябре получен и наибольший прирост прибыли.

В производстве пищевых продуктов, напитков и табака, по сравнению с аналогичным периодом прошлого года прибыль выросла в 1,5 раза, в производстве нефтепродуктов – на 25,4%.

В Санкт-Петербурге индекс промышленного производства в январе-августе 2007 года по сравнению с январем–августом 2006 года составил 107,9%, в том числе в добывающих отраслях – 69,7, в обрабатывающих производствах – 108,2, в производстве и распределении электроэнергии, газа и воды – 107,1%.

Значительное увеличение выпуска продукции наблюдалось в производстве прочих не-металлических минеральных продуктов – в 2,6 раза, в металлургическом производстве и производстве готовых металлических изделий – 117%, в химическом производстве – 115, в производстве резиновых и пластмассовых изделий – 111, в производстве нефтепродуктов – 109, в производстве машин и оборудования – 108%.

Выпуск продукции в производстве транспортных средств и оборудования сократился по сравнению с январем–августом 2006 года на 24%.

Значительное увеличение выпуска продукции наблюдалось в производстве транспортных средств и оборудования и в производстве резиновых и пластмассовых изделий – 136%, в производстве прочих неметаллических минеральных продуктов и изделий из кожи и обуви – 115, в химическом производстве – 112, в производстве электрооборудования, электронного и оптического оборудования – 106%.

Сокращение производства продукции по сравнению с январем–августом 2006 года отмечено в текстильном и швейном производстве – на 36%, в производстве машин и оборудования – на 25, в производстве пищевых продуктов, включая напитки, и табака – на 12%.

В Санкт-Петербурге индекс цен производителей в августе 2007 года по сравнению с июлем 2007 года составил 101,9%, в том числе в обрабатывающих производствах – 102,1%. При этом в производстве транспортных средств и оборудования цены возросли на 6,5%, в производстве машин и оборудования – на 6,3, в производстве пищевых продуктов, включая напитки, и табака – на 2,7%.

В Ленинградской области индекс цен производителей в августе по сравнению с июлем 2007 года составил 101,0%, в том числе в обрабатывающих производствах – 101,0%. При этом в обработке древесины и производстве изделий из дерева цены возросли на 2,1%, в производстве пищевых продуктов, включая напитки, и табака – на 1,7, в производстве прочих неметаллических минеральных продуктов – на 1,4%.

В январе–августе 2007 года индекс потребительских цен в Санкт-Петербурге составил 107,5% (в январе–августе 2006 года – 107,3%), в Ленинградской области – 106,8% (108,0%). По России индекс потребительских цен составил 106,7% (107,1%), в Москве – 106,3 % (106,8%). Опережающими темпами росли цены и тарифы на платные услуги населению в городе их рост составил 111,4%, в области – 109,2%.

Стоимость фиксированного набора потребительских товаров и услуг, применяемого для проведения межрегиональных сопоставлений, в ценах августа 2007 года составила в Российской Федерации 5 777 руб., в Москве – 8 321, в Санкт-Петербурге – 6 098, в Ленинградской области – 5 760 руб.

Рост экономики во многом основывался на растущем внутреннем спросе, чему способствовали динамично растущие реальные денежные доходы населения: по итогам января-мая 2007 года их прирост составил 7,8% (в январе-мае 2006 года - 1,5%). Динамика реальной заработной платы в январе-мае 2007 года (прирост на 15,6%) опережала рост реальных денежных доходов населения. Размер средней начисленной заработной платы одного работника составил 15 153 рубля и увеличился в номинальном выражении на 26,9% по сравнению с соответствующим периодом прошлого года.

Санкт-Петербург является вторым по уровню развития городом Российской Федерации и магнитом для иностранных инвесторов. Лидером по привлечению иностранного капитала является промышленность. На эту отрасль приходится более двух третей от общего объема иностранных инвестиций, наиболее привлекательны для иностранного капитала машиностроение и металлообработка, а также пищевая промышленность.

Такой показатель отражает как высокий уровень общероссийской конъюнктуры, так и результативность мероприятий городских властей, направленных на стимулирование притока иностранных инвестиций в экономику города.

Объем инвестиций в основной капитал в период с января по май текущего года составил 61,9 млрд. руб. и увеличился в сопоставимых ценах на 14,6% по сравнению с аналогичным периодом прошлого года.

По итогам 2006 года объем иностранных инвестиций, поступивших в нефинансовый сектор экономики Санкт-Петербурга, увеличился в 3,7 раза и составил 5,3 млрд. долл. США.

Налоговые льготы и другие мероприятия по стимулированию инвестиций, проводимые городскими властями, должны дать гарантию реализации крупных проектов и создать благоприятный инвестиционный климат в Санкт - Петербурге.

В январе-августе 2007 г. в Санкт-Петербурге значительно возросли инвестиции в ЗАО ССМО “ЛенСпецСМУ”, Комитете по строительству, ФГУП “Дирекция по строительству и реконструкции”, ФКП “Дирекция КЗС Росстроя” и др.; по Ленинградской области существенное сокращение объема инвестиций произошло в ЗАО “Ямалгазинвест”, ООО “Икеа”, ОАО “РПК-Высоцк” “Лукойл-II”, ФГУ ДСТО “Санкт - Петербург”, “Транснефть”.

Внешнеторговый оборот Санкт-Петербурга в 2006 году достиг 19,8 млрд. долл. США и по сравнению 2005 годом увеличился на 41,7%, в том числе размер экспорта составил 6,9 млрд. долл. США (прирост на 41,5%).

Оборот организаций в январе–августе 2007 года составил в Санкт-Петербурге

1 894 млрд. руб., в Ленинградской области – 433 млрд. руб. В городе 49% оборота приходилось на оптовую и розничную торговлю, 18% – на обрабатывающие производства, 9% – на транспорт и связь, 6% – на строительство, 5% – на операции с недвижимым имуществом. В области 49% оборота сформировано обрабатывающими производствами, 16% – оптовой и розничной торговлей, 11% – транспортом и связью, 9% – строительством.

Санкт-Петербург – крупнейший и высокоиндустриальный город Северо-Запада России, в котором представлены все виды производства и транспорта. Экономика города сегодня интенсивно развивается, что обусловлено стабильным ростом промышленного производства, объема инвестиций, услуг транспорта и связи, платных услуг населению и т. д.

Значительное влияние на экономику города оказывает его географическое положение, характеризующееся близостью к границам ЕС, наличием крупных рынков сбыта и развитой системой морских портов.

6. анализ наиболее эффетивного варианта использования

Физически возможные варианты использования.

С учетом свойств и производительности рассматриваемой производственной линии, возможны различные варианты ее использования: для производства различных изделий из стали и алюминия.

Законодательно разрешенное использование.

Использование производственной линии для производства изделий из стали и алюминия само по себе не является противозаконным. Все зависит от того, для каких целей используется конечный продукт.

Финансовая осуществимость и максимальная эффективность

Металлические шкафы, которые собираются из металлоконструкций, произведенных при помощи производственной линии применяются в различных отраслях народного хозяйства:

· Библиотеки, архивы;

· Раздевалки;

· Квартиры;

· Конторские учреждения и пр.

Производственная линия позволяет снизить издержки на производство конструкций и тем самым снизить себестоимость оборудования.

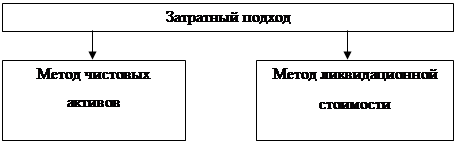

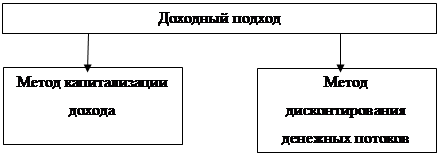

7. Обоснование применяемых подходов к оценкеСогласно Стандартам оценочной деятельности, указанным в п. 1.11 настоящего Отчета, оценщик обязан использовать (либо обосновать отказ от использования) три подхода к оценке имущества:

- затратный подход;

- сравнительный подход;

- доходный подход.

Затратный подход, основанный на принципе замещения (стоимость объекта оценки определяется наименьшей ценой, по которой может быть приобретен или построен аналогичный объект такой же полезности). В распоряжении Оценщиков имеются данные о ценах заводов-изготовителей прогулочных теплоходов.

Сравнительный подход основывается на предпосылке, что субъекты на рынке осуществляют сделки по аналогии, то есть, основываясь на информации об аналогичных сделках. Процедура оценки основывается на сравнении оцениваемого объекта с сопоставимыми объектами недвижимости, которые были недавно проданы, с внесением корректировок по параметрам, по которым объекты отличаются друг от друга. В распоряжении Оценщиков имеются данные о продаже речных судов в период с 01.03.2006 г. по 01.03.2007 г., что позволяет применить сравнительный подход для определения величины рыночной стоимости Объекта оценки.

Согласно доходному подходу, стоимость имущества определяется его потенциальной способностью приносить доход. В рамках доходного подхода используются метод дисконтированных доходов (денежного потока). Доходный подход, основанный на оценке объекта через определение доходов от бизнеса собственника объекта оценки был применен в данном отчете в следующем виде (в настоящем отчете данный метод получил название классический метод доходного подхода):

- Определение действительного валового дохода от эксплуатации судов;

- Определение расходов на содержание и эксплуатацию имущества;

- Определение величины рыночной стоимости путем дисконтирования денежных потоков от эксплуатации объекта.

Таким образом, для оценки рыночной стоимости объекта оценки применяются следующие методы:

- затратный подход;

- дисконтирование денежных потоков;

- метод сравнительного анализа сделок.

8. определение рыночной стоимости объектов оценки 8.1. Определение рыночной стоимости объектов оценки в рамках затратного подхода 8.1.1. Общие положенияВ основе затратного подхода лежит принцип замещения, согласно которому инвестор не заплатит за объект сумму большую, чем та, в которую обойдется приобретение или производство аналогичного по назначению и качеству объекта без чрезмерной задержки.

При оценке машин и оборудования применение затратного подхода заключается в расчете затрат на воспроизводство или замещение точной копии оцениваемого объекта или объекта, аналогичного оцениваемому за вычетом потерь стоимости от всех видов износа.

Затратный подход часто оказывается единственно возможным при оценке машин и оборудования специального назначения, уникальных объектов, изготовленных по индивидуальным заказам и не имеющих аналогов на рынке.

8.1.2. Определение полной восстановительной стоимости

В рамках настоящей работы полная восстановительная стоимость объектов оценки была определена согласно методу поэлементного расчета затрат, суть которого заключается в суммировании затрат на приобретение, транспортировку, монтаж и т.д.

Ввиду того, что разница основных технических характеристик объектов оценки и объектов-аналогов незначительна, то в рамках настоящей работы Оценщик счел возможным принять ценовое предложение в качестве базы для определения полной восстановительной стоимости оцениваемой линии Salvagnini C1/S4/P4 без дополнительных корректировок. Но с учетом того, что выпуск центра раскроя Salvagnini С1 на сегодняшний день прекращен, Оценщик счел возможным использовать в качестве аналога обрабатывающий центр Salvagnini S4 для пробивки и резки, включающий раскройный центр.

В процессе оценки были использованы следующие источники информации:

- Коммерческое предложение компании ООО «ТД «Робур»- http://www.robur.ru тел. +7 (812) 335-11-25, Старых Александр Иванович

В таблице ниже представлена общая полная восстановительная стоимость оцениваемой линии Salvagnini C1/S4/P4, в том числе разбитая по позиционно.

8.1.3. Определение величин накопленного износа

Накопленный износ – суммарная потеря стоимости имущества в сравнении с его стоимостью в первоначальном виде. Накопленный износ наиболее предпочтительно определять как величину, равную разности между полной восстановительной стоимостью объекта без учета износов и его рыночной стоимостью на дату оценки.

Накопленный износ в зависимости от причин, вызывающих потерю стоимости объекта, подразделяется на три вида: физический износ, функциональный износ и внешний износ. Первые два вида износов могут быть устранимыми и неустранимыми. При этом износ считается устранимым, если затраты на его ликвидацию меньше вклада в рыночную стоимость объекта.

Расчет физического износаФизический износ – это снижение стоимости объекта, обусловленное эксплуатационными и природными факторами. Он выражается в старении и изнашивании, разрушении, гниении, ржавлении, поломке и конструктивных дефектах. Такой тип износа может быть как устранимым, так и неустранимым. Устранимый физический износ (т. е. износ, который может быть устранен в результате текущего ремонта или повседневной эксплуатации) включает в себя плановый ремонт или замену частей объекта в процессе повседневной эксплуатации, которые целесообразны с экономической точки зрения.

В связи с тем, что фактический срок службы оцениваемой линии Salvagnini C1/S4/P4 превышает нормативный, в настоящем Отчете для определения совокупного физического износа объектов оценки использовался методом анализа циклов[5]

Данный метод исходит из циклической динамики износа под влиянием проводимых капитальных ремонтов на протяжении жизни машин. В каждом цикле коэффициент физического износа имеет верхнее и нижнее значения.

Ниже приведена таблица коэффициентов физического износа, полученных методом анализа интервалов.

Коэффициенты физического износа, полученные методом анализа интервалов[6]

Табл. № 7

| Словесная оценка физического состояния | Цикл после соответствующего капитального ремонта | ||

| нулевой | первый | второй | |

| Отличное | 0,25[7] | 0,40[8] | 0,55[9] |

| Хорошее | 0,39 | 0,51 | 0,66 |

| Среднее | 0,52 | 0,62 | 0,77 |

| Удовлетворительное | 0,66 | 0,74 | 0,89 |

| Плохое | 0,80[10] | 0,85[11] | 1,00[12] |

По результатам визуальной инспекции представленного к оценке имущества, оценщик установил, оцениваемое движимое имущество находится в среднем техническом состоянии.

В рамках настоящей работы, в соответствии с Заданием на оценку, Оценщик принял, что оцениваемое движимое имущество подвергалось планово-предупредительным ремонтам в соответствии с технической документацией на оцениваемое движимое имущество.

Расчет величины физического износа, определенной для каждой позиции оцениваемого движимого имущества, приведен в таблице ниже.

Расчет физического износа оцениваемого движимого имущества

Табл. № 8

| № п/п | Наименование объекта оценки | Кол -во, | Инв. № | Год | Полная восстановительная стоимость, руб. | Физический |

| 1 | Производственная линия Salvagnini C1/S4/P4 в том числе: | 1 | 1257 | 1989 | 120 371 679 | 62% |

| Salvagnini S4 | 1 | - | 1989 | 61 249 478 | 62% | |

| Salvagnini P4 | 1 | - | 1989 | 59 122 201 | 62% | |

| Итого: | 1 | - | - | 120 371 679 |

| |

Функциональный износ (устаревание) – это снижение стоимости имущества, обусловленное удешевлением воспроизводства действующих или созданием новых, более совершенных объектов. Признаками наличия функционального износа обычно являются: отсутствие необходимых элементов, несовершенство существующих элементов, наличие излишних элементов («сверхулучшения»). Функциональный износ может быть устранимым и неустранимым. Функциональный износ считается устранимым, когда стоимость ремонта или замены устаревших или неприемлемых элементов выгодна или, по крайней мере, не превышает величину прибавляемой полезности и (или) стоимости. В противном случае устаревание считается неустранимым.

Учитывая, что в данном расчете определялась стоимость восстановления – т.е. стоимость покупки нового оборудования той же марки и комплектации, функциональный износ равен нулю.

Расчет внешнего износаВнешний (экономический) износ, или износ внешнего воздействия – уменьшение стоимости имущества, обусловленное отрицательным воздействием внешних по отношению к объекту оценки ценообразующих факторов экономического и неэкономического характера. Используется также термин внешнее устаревание.

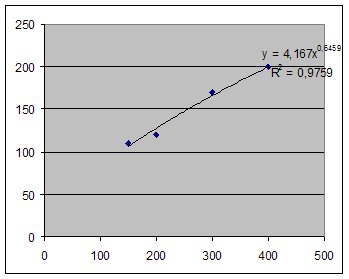

Объект оценки имеет производительность 200 кв.м металлопродукции в час. Среднегодовая загрузка оборудования составляет 81% или примерно 162 кв.м металлопродукции в час. Таким образом, внешний износ объекта оценки составляет 21%: 1-(162/200)0,65 = 12,8%,

0,65 – коэффициент торможения находится из рыночных данных – Таблица 7.4. и по графику 7.1.

Таблица №10 Расчет износа

| Производительность, кв.м/час | 150 | 200 | 300 | 400 |

| Стоимость, млн. руб. | 110 | 120 | 170 | 200 |

График – Зависимость стоимости от параметра производительности

Суммарные потери стоимости от одновременного влияния различных видов износа определяется по формуле:

СИ = 1 – (1 – ФИ) (1 – ФУ) (1 – ВУ)

где: СИ – совокупный износ;

ФИ – физический износ;

ФУ – функциональное устаревание (износ);

ВУ – внешнее устаревание (износ).

Расчет величины совокупного износа каждой позиции оцениваемого имущества представлен в таблице ниже.

Совокупный износ объектов оценки

Табл. № 10

| № п/п | Наименование объекта оценки | Полная восстановительная стоимость, руб. | Физический износ, % | ФУ, % | ВИ,% | Совокупный износ, %. | Совокупный износ, руб. |

| 1 | Производственная линия Salvagnini C1/S4/P4 в том числе: | 120 371 679 | 62% | 0% | 13% | 62,0% | 74 630 441 |

| Salvagnini S4 | 61 249 478 | 62% | 0% | 13% | 62,0% | 37 974 676 | |

| Salvagnini P4 | 59 122 201 | 62% | 0% | 13% | 62,0% | 36 655 765 | |

| ИТОГО | 120 371 679 | - | - | - | - | 74 630 441 |

Таким образом, величина совокупного износа объектов оценки составила 74 630 441 руб.

8.1.4. Итоговое определение рыночной стоимости объектов оценки в рамках затратного подходаВ настоящем разделе расчетная стоимость каждого оцениваемого объекта движимого имущества была определена по следующей формуле:

РС = ПВС – Инакоп

где: РС – расчетная стоимость;

ПВС – полная восстановительная стоимость;

Инакоп – величина накопленного износа.

Определение расчетной и рыночной стоимостей имущества в рамках затратного подхода представлено в таблице ниже.

Расчет рыночной стоимости оцениваемого имущества

Табл. № 11

| № п/п | Наименование объекта оценки | Полная восстановительная стоимость, руб. | Совокупный износ, руб. | Расчетная стоимость, руб. | Рыночная стоимость, руб. |

| 1 | Производственная линия Salvagnini C1/S4/P4 в том числе: | 120 371 679 | 74 630 441 | 45 741 238 | 45 800 000 |

| Salvagnini S4 | 61 249 478 | 37 974 676 | 23 274 802 | 23 300 000 | |

| Salvagnini P4 | 59 122 201 | 36 655 765 | 22 466 436 | 22 500 000 | |

|

| ИТОГО | 120 371 679 | 74 630 441 | 45 741 238 | 45 800 000 |

В результате произведенных расчетов величина рыночной стоимости оцениваемого движимого имущества, определенная в рамках затратного подхода на дату проведения оценки 24.07.2008 года, составляет:

45 800 000 руб.

8.2. Определение рыночной стоимости объектов оценки в рамках сравнительного подхода 8.2.1. Методика оценки

Определение рыночной стоимости оцениваемого имущества было проведено в рамках метода сравнения продаж с использованием последовательных и кумулятивных корректировок[13].

Цены на объекты-аналоги, найденные на вторичном рынке, корректировались в следующей последовательности:

1. Цена продажи. Из консультаций с продавцами вторичного рынка была определена наиболее распространенная величина скидки покупателю с заявленной цены предложения. Она составила величину до 3 % от первоначальной цены.

2. Корректировка на технические характеристики. В данном случае данная корректировка не производилась.

3. Техническое состояние. Корректировка на техническое состояние объектов оценки определена путем учета коэффициента физического износа, согласно методике экспертного анализа физического состояния объектов оценки изложенной выше. Рыночная стоимость была получена путем определения стоимости объектов как новых, а затем скорректирована на величину физического износа объектов оценки.

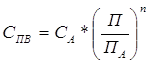

Если оцениваемый объект отличается от аналога хотя бы одним из параметров, и нет статистических данных о влиянии данного параметра на стоимость, возникает необходимость в принятии допущения того, что стоимость объекта прямо пропорциональна соотношению сравниваемых параметров (стоимость и величина параметра). При этом за базу оценки берется стоимость замещения, определяемая по формуле:

где:

СПВ и СА – искомая стоимость и стоимость аналога;

П и ПА - некоторый параметр объекта оценки и объекта-аналога, например производительность, рабочий объем, масса, и т.п.;

n – показатель степени, учитывающий воздействие закона экономии на масштабе («коэффициент торможения», коэффициент Чилтона). Коэффициент торможения рассчитывается на базе статистических данных зависимости от производительности (мощности или других главных параметров) или принимается равным среднему значению 0,6-0,8[14].

В рамках настоящей работы коэффициент торможения для оцениваемых объектов был определен Оценщиком равным 0,7.

8.2.2. Подбор аналоговАналоги объекта оценки были подобраны оценщиком на вторичном рынке. При подборе аналогов оценщик руководствовался следующими критериями:

- совпадение марки объекта-аналога и марки оцениваемого объекта;

- близкое совпадение года выпуска объекта-аналога и оцениваемого объекта;

- объекты-аналоги должны быть в рабочем состоянии (объекты, продающиеся на запчасти, оценщиком не рассматривались);

- максимальное количество объектов-аналогов, удовлетворяющих первым трем критериям.

Для определения рыночной стоимости движимого имущества были подобраны объекты - аналоги, сходные по техническим характеристикам и физическому состоянию[15].

Оценщик предпринял все возможные с его стороны шаги по выявлению исходной информации, необходимой для качественной оценки. Оценщик также использовал альтернативные источники дополнительной ценовой и технической информации.

Описание использованных при расчете рыночной стоимости объектов-аналогов с указанием основных технических характеристик приведено в таблице ниже.

Описание объектов-аналогов, использованных при расчете рыночной стоимости обрабатывающего центра для пробивки и резки Salvagnini S4

Табл. № 12

| № п/п | Наименование объекта оценки | Цена предложения, руб. | Год выпуска | Источник информации |

| 1 | Salvagnini S4 | 7 587 956 | 1997 | http://www.machinetools.com |

| 2 | Salvagnini S4 | 6 212 004 | 1996 | http://www.resale.de |

| 3 | Salvagnini S4 | 7 417 706 | 1998 | http://craidell.ru |

Описание объектов-аналогов, использованных при расчете рыночной стоимости центра для автоматической гибки панелей Salvagnini P4

Табл. № 13

| № п/п | Наименование объекта оценки | Цена предложения, руб. | Год выпуска | Источник информации |

| 1 | Salvagnini P4 | 16 659 057 | 1999 | http://www.resale.de |

| 2 | Salvagnini P4 | 13 652 268 | 1994 | http://www.resale.de |

| 3 | Salvagnini P4 | 9 804 047 | 1998 | http://craidell.ru |

8.2.3. Расчет рыночной стоимости

Ниже приведен порядок проведения корректировок объектов-аналогов и порядок расчета рыночной стоимости объектов оценки в рамках сравнительного подхода.

Расчет рыночной стоимости обрабатывающего центра

для пробивки и резки Salvagnini S4

Табл. № 14

| Наименование показателя/характеристики | Объект оценки | Аналог 1 | Аналог 2 | Аналог 3 |

| Цена предложения, руб. | ? | 7 587 956 | 6 212 004 | 7 417 706 |

| Корректировка |

| -3% | -3% | -3% |

| Скорректированная цена |

| 7 360 317 | 6 025 644 | 7 195 175 |

| Год выпуска | 1989 | 1997 | 1996 | 1998 |

| Коэффициент физический износ | 0,62 | 0,66 | 0,66 | 0,66 |

| Корректировка |

| 2,9412 | 2,9412 | 2,9412 |

| Скорректированная цена |

| 21 648 165 | 17 722 624 | 21 162 448 |

| Для выводов: | ||||

| Общая чистая коррекция | 14 060 209 | 11 510 620 | 13 744 742 | |

| в % от первоначальной величины | 185% | 185% | 185% | |

| Весовой коэффициент | 1 | 1 | 1 | |

| Стоимость объекта как нового, руб. | 20 177 746 | |||

| Стоимость объекта оценки, руб. | 7 667 543 | |||

| Стоимость объекта оценки с учетом округления, руб. | 7 670 000 | |||

Расчет рыночной стоимости центра для автоматической гибки панелей Salvagnini P4

Табл. № 15

| Наименование показателя/характеристики | Объект оценки | Аналог 1 | Аналог 2 | Аналог 3 |

| Цена предложения, руб. | ? | 16 659 057 | 13 652 268 | 9 804 047 |

| Корректировка |

| -3% | -3% | -3% |

| Скорректированная цена |

| 16 159 285 | 13 242 700 | 9 509 926 |

| Год выпуска | 1989 | 1999 | 1994 | 1998 |

| Коэффициент физический износ | 0,62 | 0,66 | 0,66 | 0,66 |

| Корректировка |

| 2,9412 | 2,9412 | 2,9412 |

| Скорректированная цена |

| 47 527 690 | 38 949 429 | 27 970 593 |

| Для выводов: | ||||

| Общая чистая коррекция |

| 30 868 633 | 25 297 161 | 18 166 546 |

| в % от первоначальной величины |

| 185% | 185% | 185% |

| Весовой коэффициент |

| 1 | 1 | 1 |

| Стоимость объекта как нового, руб. | 38 149 237 | |||

| Стоимость объекта оценки, руб. | 14 496 710 | |||

| Стоимость объекта оценки с учетом округления, руб. | 14 500 000 | |||

Рыночная стоимость объектов оценки

Табл. № 16

| № п/п | Наименование объекта оценки | Кол -во, шт. | Инв. № | Год выпуска | Расчетная стоимость, руб. | Рыночная стоимость, руб. |

| 1 | Производственная линия Salvagnini C1/S4/P4 в том числе: | 1 | 1257 | 1989 | 22 164 254 | 22 170 000 |

| Salvagnini S4 | 1 | - | 1989 | 7 667 543 | 7 670 000 | |

| Salvagnini P4 | 1 | - | 1989 | 14 496 710 | 14 500 000 | |

| Итого: | 1 | - | - | 22 164 254 | 22 170 000 | |

В результате произведенных расчетов величина рыночной стоимости

объектов оценки, определенная в рамках сравнительного подхода

по состоянию на 24.07.2008 года, составляет

22 170 00 руб.

8.3. Определение рыночной стоимости объектов оценки в рамках доходного подхода 8.3.1. Общие положения

Подход с точки зрения дохода представляет собой процедуру оценки стоимости исходя из того принципа, что стоимость оборудования непосредственно связана с текущей стоимостью тех будущих чистых доходов, которые принесет данное движимое имущество. Другими словами, инвестор приобретает приносящее доход движимое имущество на сегодняшние деньги в обмен на право получать в будущем доход от ее коммерческой эксплуатации (например, от сдачи в аренду) и от последующей продажи.

Существуют два метода пересчета доходов в текущую стоимость:

- метод прямой капитализации;

- анализ дисконтированных денежных потоков.

Метод прямой капитализации определяет стоимость объекта по формуле:

![]()

где: NOI1 – годовой доход;

R – коэффициент (норма) капитализации.

Метод прямой капитализации наиболее применим к приносящим доход, объектам, со стабильными предсказуемыми суммами доходов и расходов. Этот метод обычно используется, если оцениваемый объект на дату проведения оценки является действующим, и его использование соответствует наилучшему и наиболее эффективному использованию.

Метод анализа дисконтированных денежных потоков более применим к приносящим доход объектам, имеющим нестабильные потоки доходов и расходов. Оценка движимого имущества данным методом производится по следующей формуле:

![]()

где: k – прогнозный период;

Y – норма дисконтирования;

NOIq – чистый операционный доход объекта оценки в q-том периоде;

Vp – стоимость реверсии.

Этот метод является наиболее универсальным и может быть использован для оценки свободных земельных участков, объектов незавершенного строительства, объектов реконструкции, т.е. объектов оценки, прогноз доходов которых предполагает любую динамику их изменения.

Поскольку в данном Отчете наилучшим и наиболее эффективным использованием объекта оценки является завершение строительства торгового комплекса и последующая его коммерческая эксплуатация, оценщик принял решение использовать метод анализа дисконтированных денежных потоков.

Оценка рыночной стоимости объекта на основе дисконтированных денежных потоков выполняется в следующей последовательности:

- определение шага и длительности прогнозного периода;

- прогнозирование потенциального валового дохода от объектов оценки;

- определение потерь от неполной загрузки объектов и действительного валового дохода;

- расчет операционных расходов на содержание объектов;

- определение чистого денежного потока;

- определение ставки дисконтирования;

- определение коэффициента капитализации;

- расчет дохода от перепродажи объектов в конце прогнозного периода методом прямой капитализации;

- приведение будущих доходов к настоящей стоимости (дисконтирование).

8.3.2. Определение шага и длительности прогнозного периодаНа основании профессионального опыта и на основе прогнозных данных об уровне инфляции Оценщик в рамках настоящего Отчета рассмотрел длительность прогнозного периода в течении 5 лет. Шаг расчета выбран равным одному году.

8.3.3. Прогнозирование будущих доходовОцениваемая производственная линия Salvagnini C1/S4/P4 может применяться для изготовления различных видов продукции из стали и алюминия. Производительность линии также зависит от степени сложности обработки металла. Потому оценка оборудования доходным подходом производилась на основе данных о производственной деятельности ООО «Кракатушка», производящего металлические шкафы пяти видов:

| · Шкаф повышенного класса секционный Х1 |

| · Шкаф повышенного класса секционный Х2 |

| · Шкаф повышенного класса секционные Х3 |

| · Архивные шкафы Х4 |

| · Архивные шкафы Х5 |

Учитывая, что линия Salvagnini C1/S4/P4 используется для производства стальных конструкций шкафа, то производственный цикл не может считаться законченным и возникает проблема в выделении доли стоимости продажи и себестоимости изготовления по отдельным блокам работ:

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... строительство на территории автозаправочной станции кафе и мастерской по замене масла и шиномонтажу; - создание системы всеобъемлющего контроля за рациональным приобретением, размещением и использованием ресурсов. 4. Оценка рыночной стоимости реструктурированного предприятия на основе доходного подхода При оценке стоимости доходной недвижимости используем метод дисконтированных денежных ...

... объект оценки Объектом оценки является автомобиль ВАЗ 21070 (идентификационный номер ХТА21070021579715, регистрационный номер К 952 РУ 34). 3.1.2 Итоговая величина стоимости объекта оценки Рыночная стоимость услуг по восстановительному ремонту автомобиля ВАЗ 21070 регистрационный номер К 952 РУ 34 на 20 апреля 2010 года составляет: · без учета износа: 157255 (сто пятьдесят семь тысяч ...

... дохода. В статью издержек включаются ипотечные платежи, проценты и амортизационные отчисления. 4. Полученный таким образом чистый доход затем пересчитывается в текущую стоимость. 3. Оценка рыночной стоимости движимого имущества Оценка выполнена на примере трактора ДТ-75 Таблица 1. - описание объекта оценки № пп Наименование Год ввода Интенсивность эксплуатации Тяговый класс, т № ...

0 комментариев