Навигация

Практика оценки рыночной стоимости транспортных средств (на примере трактора ДТ-75)

33645

знаков

3

таблицы

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

“АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ им. И.И. ПОЛЗУНОВА”

ФАКУЛЬТЕТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ И ПОДГОТОВКИ РУКОВОДИТЕЛЕЙ И СПЕЦИАЛИСТОВ

КУРСОВАЯ РАБОТА

по дисциплине: «Оценка машин, оборудования и транспортных средств»

на тему: «Практика оценки рыночной стоимости транспортных средств (на примере трактора ДТ-75)»

Содержание

Введение

1. Основные понятия, определения и принципы оценки машин, оборудования и транспортных средств

1.1 Основные понятия и определения

1.2 Принципы оценки

2. Методология оценки машин, оборудования и транспортных средств

2.1 Затратный подход

2.2 Сравнительный (рыночный) подход

2.3 Доходный подход

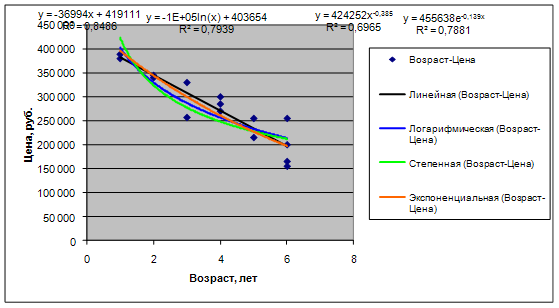

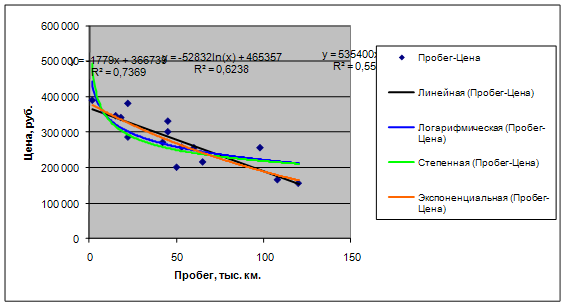

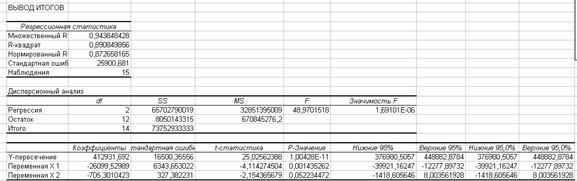

3. Оценка рыночной стоимости движимого имущества

3.1 Оценка движимого имущества затратным подходом

3.2 Оценка движимого имущества сравнительным подходом

3.3 Согласование результатов

Заключение

Список использованной литературы

Введение

На современном этапе развития рыночной экономики России у субъектов хозяйствующей деятельности возникает проблема эффективного использования основных средств. Один из способов решения данной проблемы – объективная оценка основных средств, что и обуславливает значимость данной работы.

Движимое имущество — включает в себя материальные и нематериальные объекты, не являющиеся недвижимостью. Это имущество не связано с недвижимостью постоянно и, как категория, такое имущество характеризуется возможностью быть перемещенным.

Машины и оборудование — вид основных фондов по их натурально-вещественному признаку. К машинам и оборудованию относятся устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные.

Методика оценки машин, оборудования и транспортных средств имеет много общего с методиками оценки недвижимого имущества, нематериальных активов, бизнеса (предприятия). К особенностям оценки относятся: специфика объекта оценки; сложность проблемы идентификации объекта; высокая актуальность определения физического, морального и внешнего износов; большая зависимость стоимости оборудования от стадии жизненного цикла, на которой находится объект оценки; высокая степень структуризации, ограниченность и подвижность рынка машин и оборудования; необходимость определения, в каких случаях и как учитывать, к примеру, транспортно-заготовительные расходы, прямые затраты, связанные с установкой и наладкой, косвенные издержки на выполнение работ, связанные с приобретением, установкой и запуском оборудования.

Цель данной работы – исследование практических аспектов определения рыночной стоимости силовой машины - трактора, методологии оценки машин, оборудования и транспортных средств и практика оценки трактора ДТ-75.

В данной работе рассматриваются основные понятия, принципы и подходы к оценке машин, оборудования и транспортных средств, методы и принципы определения стоимости машин оборудования и транспортных средств, выполнена оценка рыночной стоимости трактора ДТ-75. Так же в данной работе рассмотрены основные понятия и определения оценки машин, оборудования и транспортных средств.

1. Основные понятия, определения и принципы оценки машин, оборудования и транспортных средств

1.1 Основные понятия и определения

Рыночная стоимость объекта оценки: Наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражается какие-либо чрезвычайные обстоятельства.

Примечание. Рыночная стоимость имущества может быть определена при наличии следующих условий:

1) Рынок является конкурентным

2) Одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

3) Стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

4) Объект оценки представлен на открытом рынке в форме публичной оферты;

5) Цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей либо стороны не было;

6) Платеж за объект оценки выражен в денежной форме.

База оценки имущества — вид стоимости имущества, в содержании которой реализуется цель и метод оценки.

Примечание. База оценки может быть основана на следующих видах стоимости – рыночная, восстановительная, замещения, первоначальная, остаточная, стоимость при существующем использовании, действующего предприятия, инвестиционная, ликвидационная, страховая, стоимость для налогообложения, залоговая, стоимость специализированного имущества.

Движимое имущество — включает в себя материальные и нематериальные объекты, не являющиеся недвижимостью. Это имущество не связано с недвижимостью постоянно и, как категория, такое имущество характеризуется возможностью быть перемещенным.

Машины и оборудование — вид основных фондов по их натурально-вещественному признаку. К машинам и оборудованию относятся устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные.

К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие тепловую и электрическую энергию, и машины - двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую и т.д.) в механическую, т.е. в энергию движения.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Дата проведения оценки - календарная дата, по состоянию на которую определяется стоимость объекта оценки.

Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Объект сравнения – аналог, подобный объекту оценки, который используется для расчета стоимости имущества.

Стоимость воспроизводства - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

Стоимость замещения – сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Полная стоимость воспроизводства - есть совокупность затрат, требующихся на воспроизводство копии объекта из тех же или аналогичных материалов, рассчитанная в текущих ценах.

Полная стоимость замещения - есть текущая стоимость нового объекта, являющегося по своим характеристикам наиболее близким аналогом оцениваемого объекта.

Износ объекта оценки - снижение стоимости объекта под действием различных причин.

Неустранимый износ объекта оценки - износ, затраты на устранение которого больше, чем добавляемая при этом стоимость, либо устранение которого физически невозможно.

Устранимый износ объекта оценки – износ, затраты на устранение которого меньше, чем добавляемая при этом стоимость.

Физический износ объекта оценки - износ, связанный со снижением его работоспособности в результате, как естественного физического старения, так и влияния внешних механических факторов.

Внешний износ объекта оценки - износ в результате изменения внешней экономической ситуации.

Функциональный износ объекта оценки – износ из-за несоответствия современным требованиям, предъявляемых к данному имуществу.

Совокупный износ – износ, включающий составляющие физического, функционального и внешнего износов.

Остаточная стоимость объекта оценки – стоимость с учетом совокупного износа.

Итоговая величина стоимости объекта оценки - величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Похожие работы

... и округления составляет: 517000 (Пятьсот семнадцать) тысяч рублей. ГЛАВА 3. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ВОССТАНОВИТЕЛЬНОГО РЕМОНТА АВТОМОБИЛЯ FORD FOCUS 3.1 Основные факты и выводы 3.1.1 Общая информация идентифицирующая объект оценки Объектом оценки является восстановительный ремонт автомобиля Ford Focus регистрационный номер М 460 МА 34 . 3.1.2 Итоговая величина стоимости объекта ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... объект оценки Объектом оценки является автомобиль ВАЗ 21070 (идентификационный номер ХТА21070021579715, регистрационный номер К 952 РУ 34). 3.1.2 Итоговая величина стоимости объекта оценки Рыночная стоимость услуг по восстановительному ремонту автомобиля ВАЗ 21070 регистрационный номер К 952 РУ 34 на 20 апреля 2010 года составляет: · без учета износа: 157255 (сто пятьдесят семь тысяч ...

... предприятия методом чистых активов представлена графически. Рис 4. Оценка стоимости предприятия методом чистых активов Заключение Данная курсовая работа выполнена на тему «Оценка стоимости предприятия методом чистых активов (на примере ООО «Транс-Форум»). В ходе выполнения курсовой работы была достигнута поставленная цель – рассчитана стоимость ООО «Транс-Форум» методом чистых активов. ...

0 комментариев