Навигация

Оценка эффективности использования основных средств на предприятии

41146

знаков

4

таблицы

0

изображений

Федеральное агентство по образованию

Нижегородский государственный университет

имени Н.И. Лобачевского

Первый факультет дистанционного обучения (г. Бор)

Курсовая работа

По дисциплине: "Экономика организации"

Тема: "Оценка эффективности использования основных средств на предприятии"

Выполнила:

студентка третьего курса

группы 1-13ФК/12

Полумордвинцева Е.В.

Проверил:

Богомолов С.В.

г. Бор

2007

Содержание

Введение…………………………………………………………………………...3

Глава 1. Оценка эффективности использования основных средств на предприятии

1.1. Понятие, состав и классификация основных средств…………….4

1.2. Учёт и оценка основных средств…………………………………...8

1.3. Физический и моральный износ основных средств……………..11

1.4. Амортизация основных средств…………………………………..13

1.5. Анализ показателей эффективности использования основных средств……………………………………………………………………………19

Глава 2. Оценка эффективности использования основных средств на МУП "Благоустройство"

2.1. Общая характеристика предприятия……………………………...24

2.2. Эффективность использования основных фондов и пути по повышению эффективности их использования на МУП "Благоустройство".27

Заключение……………………………………………………………………….29

Список литературы………………………………………………………………30

Приложение………………………………………………………………………31

Введение

Основные средства предприятия – это средства труда, которые многократно участвуют в производственном процессе, не изменяя своей натурально-вещественной формы, и переносят свою стоимость на готовую продукцию по частям по мере износа.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надёжность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащённость работников ими обеспечивают основную часть роста эффективности производственного процесса.

Поэтому целью данной работы является освещение теоретических аспектов анализа эффективности использования основных фондов предприятия, и применение этой теории на примере основных фондов муниципального унитарного предприятия "Благоустройство".

Глава 1. Оценка эффективности использования основных средств на предприятии

1.1. Понятие, состав и классификация основных средств

Основные средства – это средства труда, которые многократно участвуют в производственных циклах, сохраняя при этом свою натуральную форму. Стоимость основных средств переносится на изготавливаемый продукт частями по мере износа.

В зависимости от сферы функционирования основные средства делятся на производственные и непроизводственные.

К производственным основным средствам предприятий относятся все средства труда, которые участвуют в производственном процессе, создают условия для его осуществления, служат для хранения и перемещения предметов и продуктов труда.

К непроизводственным основным средствам предприятий относятся объекты социальной сферы: жилищно-коммунального хозяйства, просвещения, культуры, здравоохранения, физической культуры и социального обеспечения.

Производственные основные средства играют исключительно важную роль в деятельности предприятия, определяя производственную программу, ассортимент и качество выпускаемой продукции. Поэтому на предприятиях происходит процесс обновления и качественного совершенствования основных производственных средств. Это достигается двумя путями:

техническим перевооружением и реконструкцией действующих предприятий и модернизацией или заменой устаревших основных средств новыми, отвечающими современному уровню развития техники и технологии;

созданием основных средств более высокого технического уровня при строительстве новых и расширении действующих предприятий.

По составу, назначению и функциям, выполняемым в производственном процессе, производственные основные средства подразделяются на следующие группы:

Здания – здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопления, водопровод, электросеть, вентиляция и пр.).

Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

Передаточные устройства – электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий.

Машины и оборудования:

-силовые машины и оборудования – генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т.д.;

-рабочие машины и оборудовании – метало- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.;

-вычислительная техника;

-прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определённые технические функции (оборудования автоматических телефонных станций, пожарные лестницы, пожарные машины и др.).

Транспортные средства – средства для перемещения людей и грузов по территории предприятия.

Инструмент - средства, участвующие в осуществлении производственного процесса: все виды инструмента: используемого при ручном труде или устанавливаемого на машинах (срок службы – более 1 года, стоимость – свыше 100-кратногог размера минимального размера месячной оплаты труда).

Производственный инвентарь и принадлежности – рабочие столы, верстаки, ограждения, вентиляторы, баки, стеллажи и др.

Хозяйственный инвентарь – копировальные аппараты, столы, шкафы, пишущие машинки и др.

Классификация производственных основных средств имеет важное значение для учёта, планирования и изучения их структуры, которая характеризуется долей отдельных видов средств в общей их стоимости.

В зависимости от участия в процессе производства основные средства делятся на активную и пассивную части.

К активной части основных производственных средств относятся: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент.

К пассивной части основных производственных средств относятся: здания, сооружения, передаточные устройства, производственный и хозяйственный инвентарь.

Соотношение этих двух частей основных производственных средств имеет важное экономическое значение. Именно активная часть основных средств определяет технический уровень и производственные возможности предприятия: производственную мощность, уровень механизации и автоматизации, производительность труда. Поэтому решающим признаком улучшения структуры основных средств является увеличение доли их активной части.

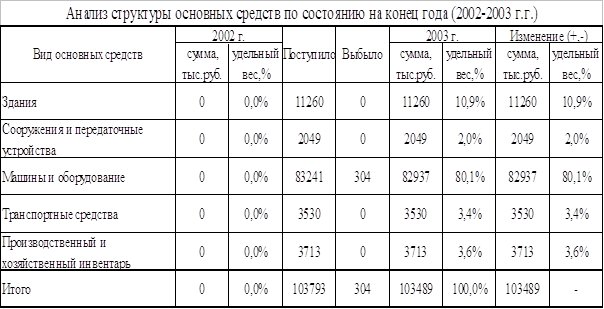

В таблице №1 приведена структура производственных основных средств отечественной промышленности в целом и ряда отраслей.

Таблица №1

Структура основных производственных фондов (2002 г.) % к итогу

| Виды основных фондов | Промышленность, всего | Электроэнергетика | Топливная | Чёрная металлургия | Машиностроение и металлообработка | Лёгкая | Пищевая |

| Здания | 27,3 | 17,7 | 8,4 | 35,2 | 41,8 | 52,3 | 37,8 |

| Сооружения | 33,2 | 47,1 | 64,4 | 23,7 | 10,4 | 8,8 | 9,1 |

| Машины и оборудование | 35,3 | 33,3 | 21,6 | 36,6 | 44,6 | 35,9 | 44,9 |

| Транспортные средства | 2,8 | 0,9 | 3,3 | 4,1 | 2,2 | 2,2 | 6,6 |

| Прочие виды основных фондов | 1,4 | 1,0 | 2,3 | 0,4 | 1,0 | 0,8 | 1,6 |

| Итого | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| В том числе: активная часть пассивная часть | 39,5 60,5 | 35,2 64,8 | 27,2 72,8 | 41,1 58,9 | 47,8 52,2 | 38,9 61,1 | 53 46,9 |

Как видно из данных таблицы, разные отрасли промышленности имеют различную структуру основных производственных средств (в том числе и соотношение активной и пассивной частей), что определяется спецификой отраслей. Так, в добывающих отраслях промышленности значительна доля сооружений и передаточных устройств (в нефтедобывающей промышленности порядка 66%, в угольной промышленности 60%). В обрабатывающих отраслях наибольшая доля зданий: в основных фондах лёгкой промышленности – 52,3%, машиностроения и металлообработки – 41,8, пищевой – 37,8 и химической промышленности – 33,5%. Передаточные устройства составляют значительную долю в основных производственных фондах энергетической промышленности.

Практически все отрасли промышленности носят комплексный характер, т.е. состоят из отдельных подотраслей, в которых функционируют специализированные предприятия. Поэтому структура основных производственных фондов подотраслей и предприятий может отличаться от структуры отрасли, к которой они относятся. Это также объясняется спецификой производственных процессов.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... Все эти мероприятия направлены на повышение эффективности использования основных фондов, которые являются важнейшим звеном любой деятельности. На нашем предприятии при проведении анализа эффективности использования основных средств мы выяснили, что производительность труда снижается за счет того, что коэффициент годности достаточно низок. Низок коэффициент годности из-за того что средства труда ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

0 комментариев