Навигация

Общая характеристика предприятия

41146

знаков

4

таблицы

0

изображений

2.1. Общая характеристика предприятия

Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём выделения по распоряжению Комитета по управлению муниципальным имуществом Борского района от 28 декабря 1998 г. №201 в соответствии с Гражданским Кодексом Российской Федерации.

Предприятие является правопреемником Муниципального предприятия "Объединение жилищно-коммунального хозяйства" по его обязательствам в отношении кредиторов и дебиторов, в т.ч. по обязательствам оспариваемым сторонами, в соответствии с разделительным балансом и передаточным актом.

Предприятие является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный или иные счета в учреждениях банков, печать со своим наименованием, бланки. Предприятие осуществляет свою деятельность в соответствии с законами и нормативными актами Российской Федерации, распоряжениями и постановлениями главы администрации Борского района учредителем предприятия, настоящим уставом.

Предприятие действует на основании хозяйственного расчёта и самофинансирования и несёт ответственность, установленную законодательством Российской Федерации. За результаты своей производственно-хозяйственной и финансовой деятельности и выполнение обязательств перед собственником имущества, поставщиками, потребителями, бюджетом, банками и другими юридическими и физическими лицами.

Отношения Предприятия с другими предприятиями, организациями, органами муниципального управления и гражданами регламентируется законодательством Российской Федерации, взаимовыгодными договорами и настоящим Уставом.

Место нахождения предприятия: 606440, Нижегородская область, г. Бор, ул. Нахимова, д. 33.

Уставный фонд предприятия: 85277 рублей.

Целями создания предприятия являются выполнение работ, оказание услуг для выполнения городских социально-экономических заказов, удовлетворение общественных потребностей и получение прибыли. Деятельность Предприятия строится на принципах экономической самостоятельности, самофинансирования и самоокупаемости.

Предприятие устанавливает цены на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с действующим законодательством Российской Федерации, постановлениями администрации Нижегородской обл., постановлениями администрации Борского района.

Для достижения указанных целей Предприятие осуществляет следующие основные виды деятельности:

благоустройство площадей, улиц, скверов, парковых зон, зон отдыха;

оказание услуг по вывозу твёрдых и жидких бытовых отходов от муниципального, ведомственного, частного жилых фондов и предприятий различных форм собственности;

ремонт, монтаж, реконструкция и эксплуатация наружного освещения, а также промышленного электрооборудования, электрооборудования зданий и сооружений в порядке оказания платных услуг юридическим и физическим лицам;

организация и эксплуатация городской свалки;

проведение работ по озеленению, содержанию зелёных насаждений улиц, площадей города, зон отдыха;

техническое содержание, капитальный ремонт, ремонт и эксплуатация дорожного хозяйства;

выполнение платных заявок по вырубке деревьев, находящихся в аварийном состоянии, физическим лицам и организациям всех форм собственности;

санитарная очистка и уборка территорий, закреплённым за предприятием;

оказание платных транспортных услуг юридическим и физическим лицам;

ритуальные услуги;

производство ремонтных и общестроительных работ;

приём и реализация вторсырья и макулатуры.

Всё имущество предприятия находится в муниципальной собственности Борского района, отражается в самостоятельном балансе и закреплено согласно Договора о закреплении муниципальной собственности за Предприятием на праве хозяйственного ведения, заключенного между Комитетом и Предприятием.

Источником формирования муниципального имущества, в том числе финансовых ресурсов, являются:

прибыль, полученная от выполнения работ, услуг, а также от других видов хозяйственной, финансовой деятельности;

амортизационные отчисления;

целевое бюджетное финансирование;

иное имущество, переданное его собственником или уполномоченным органом.

Предприятие самостоятельно распоряжается результатами производственной деятельности, полученной прибылью, остающейся в распоряжении предприятия после уплаты обязательных платежей и налогов.

2.2 Эффективность использования основных фондов и пути по повышению эффективности их использования на МУП "Благоустройство"

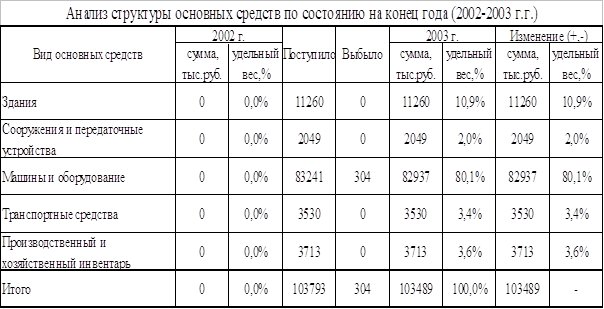

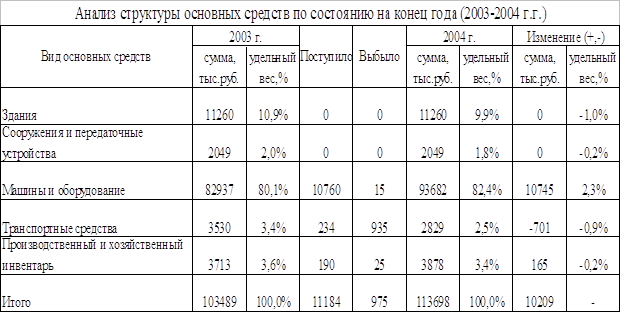

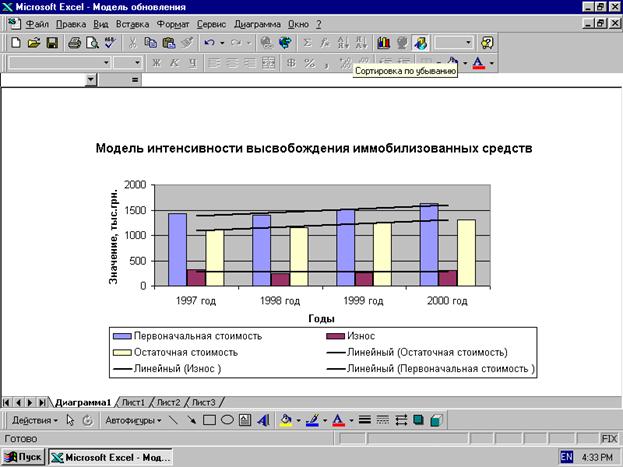

В отчёте по основным средствам (см. приложение) видно, что износ некоторых основных производственных фондов равен 100 %. Износ равен 100 % для таких групп основных средств, как машины и оборудование, сооружения, инструмент, передаточные устройства, производственный и хозяйственный инвентарь. Для этих групп основных средств остаточная стоимость равна нулю, следовательно их нужно списать. Предприятию следует приобрести новое оборудование. Но на данный момент финансовое положение МУП "Благоустройства" таково, что оно не может приобрести новое оборудование и то оборудование, которое полностью подверглось износу, продолжает находиться в эксплуатации.

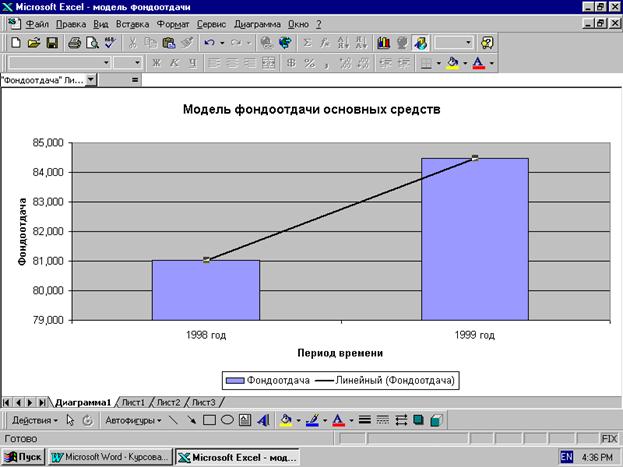

Любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для любой организации. Кроме того при эффективном использовании основных фондов снижается потребность в них, что ведет к экономии, то есть минимизации затрат, а это в свою очередь опять-таки влияет на повышение уровня рентабельности.

В процессе производства или реализации эксплуатируемые основные средства изнашиваются физически и устаревают морально. Для повышения степени эффективности использования основных производственных фондов и уменьшения степени их износа МУП "Благоустройство" может использовать следующие пути:

увеличение сменности работы оборудования;

увеличение степени использования производственной мощности оборудования;

сокращение внутрисменных простоев;

повышение квалификации пользователей;

повышение уровня организации ухода за фондами;

своевременное проведение капитального ремонта, а также планово-предупредительных мероприятий;

повышение трудовой дисциплины;

оптимальный состав станочного парка;

обеспечение производства необходимым числом рабочих;

обеспеченность материалами и инвентарем и т.д.

Все эти мероприятия направлены на повышение эффективности использования основных фондов, которые являются важнейшим звеном любой деятельности.

Заключение

В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов.

На предприятии за счёт более рационального использования основных средств можно увеличить объём производства и реализации продукции, но для этого необходимо повысить производительность труда.

Повышение эффективности использования основных фондов имеет большое значение и во всём народном хозяйстве. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объёма производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и так далее).

Список литературы

1. Гелета И.В., Калинская Е.С., Кофанов А.А. Экономика организации (предприятия). – М.: "Магистр", 2007

2. Елизаров Ю.Ф. Экономика организации: Учебник. – М.: "Экзамен", 2005

3. Зайцев Н.Л. Экономика организации. Учебник. 3-е изд. - М.: "Экзамен", 2006

4. Кнышова Е.Н., Панфилова Е.Е. Экономика организации. Учебник. - М.: "ИНФРА – М", "ФОРУМ", 2007

5. Кударь Г.В. Амортизация: бухгалтерский и налоговый учёт. – М.: "Баратор-Пресс", 2003

6. Сафронов И.В. Экономика организации (предприятия). Учебник. 2-е изд. – М.: "ЭЛИТ", 2007

7. Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия). – М.: "ПРОСПЕКТ", 2007

8. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.:"ИНФРА-М", 2005

9. Слепнёва Т.А., Яркин Е.В. Экономика предприятия: Учебник. – М.: "ИНФРА-М", 2006

10. Суша Г.З. Экономика предприятия. – М.: "Новое знание", 2005

11. Экономика предприятия: Учебник. Под редакцией Волкова О.И. 2-е изд. – М.: "ИНФРА – М", 2000

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... Все эти мероприятия направлены на повышение эффективности использования основных фондов, которые являются важнейшим звеном любой деятельности. На нашем предприятии при проведении анализа эффективности использования основных средств мы выяснили, что производительность труда снижается за счет того, что коэффициент годности достаточно низок. Низок коэффициент годности из-за того что средства труда ...

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

0 комментариев