Навигация

Автотранспорт, офісні меблі, електронне, оптичне, електро-механічне обладнання, інструменти, електронно-обчислювальна техніка

84034

знака

18

таблиц

1

изображение

2. Автотранспорт, офісні меблі, електронне, оптичне, електро-механічне обладнання, інструменти, електронно-обчислювальна техніка.

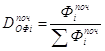

Інші об'єкти основних фондів, які не ввійшли в 1 і 2 групи. За данними підприємства про наявність основних фондів на початок періоду, а також дані про надходження і вибуття основних фондів складають баланс наявності і руху основних фондів. Доля і-го показника основних фондів (у %) на початок року визначається відношенням вартості ОФ на початок року до сумарної вартості ОФ на початок року, помноженим на 100%.

*100% (%)

*100% (%)

Аналогічно визначаємо структуру ОФ на кінець року, відповідно вартість ОФ беремо на кінець року. Отримані результати відобразимо у вигляді таблиці 1. Джанні беремо з додатку 2.

Таблиця 1. Розрахунок технологічної структури основних фондів на початок і кінець року| Вартість, грн. | Питома вага, % | Вартість, грн. | Питома вага, % | ||

| 1 | Земля | 12170 | 3,64 | 10950 | 3,19 |

| 2 | Капітальні витрати на поліпшення землі | 12700 | 3,79 | 14220 | 4,14 |

| 3 | Будівлі, споруди, передавальні пристрої | 104610 | 31,25 | 110960 | 32,30 |

| 4 | Машини та устаткування | 144000 | 43,01 | 145800 | 42,43 |

| 5 | Транспортні засоби | 51000 | 15,23 | 49800 | 14,50 |

| 6 | Інструмент, інвентарь | 1350 | 0,40 | 2970 | 0,86 |

| 7 | Робоча та продуктивна худоба | 3250 | 0,98 | 3250 | 0,96 |

| 8 | Багаторічні насадження | 1700 | 0,51 | 2560 | 0,74 |

| 9 | Інші основні фонди | 4000 | 1,19 | 3000 | 0,87 |

Всього 334780 100,00 343510 100,00

Отримані дані характеризують технологічну структуру основних фондів.

Будь-яке підприємство повинне прагнути до збільшення активної частини фондів за рахунок відновлення і ліквідації зайвого і маловикористовуваного обладнання, більш ефективного використання виробничих площ і впроваджання прогресивного обладнання.

3.2 Визначення показників руху основних виробничих фондівЗа даними підприємства про наявність руху і зносу основних фондів складають баланс наявності і руху основних фондів, розраховують ряд коефіцієнтів – надходження, оновлення, вибуття, ліквідації.

Рух основних фондів характеризують наступні показники:

- Коефіцієнт надходження:

![]() *100%, ( % )

*100%, ( % )

Коефіцієнт оновлення:

![]() *100%, ( % )

*100%, ( % )

Коефіцієнт вибуття:

![]() *100%, ( % )

*100%, ( % )

Коефіцієнт ліквідації:

![]() *100%, ( % )

*100%, ( % )

Стан основних фондів характеризують наступні показники:

Коефіцієнт придатності визначається відношенням залишкової вартості до початкової:

![]() *100%, ( % ) , де

*100%, ( % ) , де

Со – залишкова вартість;

Сп – початкова вартість.

2. Коефіцієнт зносу:

![]() *100%, ( % ) , де

*100%, ( % ) , де

Со – залишкова вартість;

Сп – початкова вартість.

Відношення вартості вибувших основних фондів через зношення до вартості основних фондів введених в експлуатацію (нових) характеризує інтенсивність заміни основних фондів.

![]() *100%, ( % )

*100%, ( % )

Наведемо розрахунки основних показників за вихідними даними додатку 3.

Розрахуємо коефіцієнт надходження та коефіцієнт вибуття ОФ у звітному періоді:

1) ![]() *100 = 3,94%

*100 = 3,94%

2) ![]() *100 = 1,41%

*100 = 1,41%

Для розрахунку інших показників данних недостатньо.

Аналізуючи динаміку надходження і вибуття ОФ у звітному періоді, видно, що частина ОФ, які надійшли в загальному об’ємі на кінець року складають 3,94% , тоді як вибуття ОФ у загальному їх об’ємі – 1,41%. Значить, основних фондів надійшло на 2,53% більше ніж вибуло.

3.3 Визначення середньорічної вартості основних фондів, розрахунки показників, які характеризують ефективність їх використанняНаявність основних фондів в цілому і за окремими групами визначаються на дату (моментні показники наявності) і як середні за визначений період часу (інтервальні показники наявності).

Моментні показники знаходяться в облікових регістрах підприємства і бухгалтерській звітності, а також у статистичній звітності.

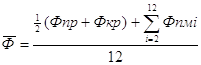

Інтервальні показники наводяться в статистичній звітності підприємства, а також у пояснюючих записках до звітності підприємства. Інтервальні показники чи середні за період часу показники розраховуються різноманітними статистичними методами. Так середньорічна вартість основних фондів може бути розрахована декількома методами.

За балансовою формулою:

![]() , де

, де

Фпр - вартість ОВФ на початок року по первинній вартості;

Фпі - вартість ОВФ, що надійшли на протязі року,

Мпі - число місяців перебування нових фондів на балансі підприємства, в експлуатації, не рахуючи місяця надходження,

Фві - вартість ОВФ, що вибули на протязі року,

Мві - число місяців на протязі яких ОФ не знаходилися на балансі підприємства.

За формулою середньої хронологічної:

,де

,де

Фнмі – вартість основніх фондів на початок кожного місяця, окрім першого.

Ця формула використовується, коли є дані про наявність основних засобів на початок кожного місяця.

Формула простої середньої арифметичної

![]() , де

, де

Фпр – вартість основніх фондів на початок звітного періода;

Фкр – вартість основніх фондів на кінець звітного періода.

Середня вартість розрахована по данній формулі дає наближене значення вартості основних фондів у середньому за період .

Формула середньої арифметичної зваженої:

, де

, де

Фі - вартість основних фондів, які перебувають на балансі підприємства і є незмінними на протязі періоду часу

Мкі - час перебування ОФ в незмінній вартості.

Проведемо розрахунок середньорічної вартості основних засобів за допомогою балансової формули, використавши вихідні дані додатку 3:

Ефективність використання основних фондів характеризує система показників, яка включає в себе систему узагальнюючих і часткових показників. Узагальнюючі показники будуються на основі співставлення об'ємів виробленої продукції або прибутку і сукупності використовуваних основних фондів за визначений період часу.

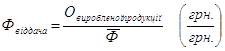

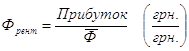

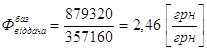

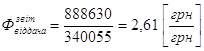

1.Фондовіддача характеризує вартість виробленої продукції, що приходиться на 1 грн. основних фондів. Даний показник розраховується як відношення вартості продукції до середньорічної вартості фондів.

Збільшення показника фондовіддачі рівносильно розширенню виробництва без додаткових витрат на придбання основних фондів.

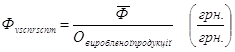

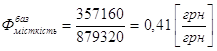

Фондоємкість є зворотним показнику фіндовіддачі:

Характеризує потребу в основних фондах підприємства на одиницю вартості виготовленої продукції.

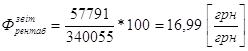

3. Фондорентабельність:

Показує скільки прибутку отримано в середньому з кожної гривні основних фондів підприємства.

Часткові показники:

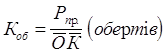

Коефіцієнт змінності - розраховується на підприємствах по групах однотипних станків, обладнання, машин. Коефіцієнт змінності визначається відношенням загальної кількості машиночасів чи машинозмін фактично відпрацьованих у всіх змінах машинами чи обладнанням даного типу до планового фонду робочого часу за аналізований період.

Фондоозброєність праці

![]()

Ф - середньорічна вартість основних фондів;

Ч - середньоспискова чисельність робочих

Відображає вартість основних виробничих фондів, які приходяться на одного робітника.

Результати розрахунків показників представлені у таблиці 2.

Таблиця 2

Показники ефективності використання основних виробничих фондів

| № п.п. | Найменування показника | Величина показника | ||

| В базовому році | В звітному році | |||

| 1 | Фондовіддача, грн/грн. | 2,46 | 2,61 | |

| 2 | Фондоємкість, грн/грн | 0,41 | 0,38 | |

| 3 | Фондоозброєність, грн/чол | 4464,5 | 4304,49 | |

| 4 | Фондорентабельність, грн/грн | 16,99 | ||

![]()

![]()

Отримавши результати зробимо наступні висновки:

- порівнюючи показники використанн ОФ в базовому та звітному роках можна зробити висновок, що основні фонди в звітному році використовувалися краще, так, як показник фондовіддачі в звітному році вищий, ніж в базовому;

- відповідно показник фондоємкості в звітному році менший чим в базовому;

- зменшився показник фондоозброєності робочих в звітному році порівняно з базовим.

3.4 Визначення амортизаційних відрахувань, аналіз діючих методів нарахування амортизаціїЗасоби на просте відтворення основних фондів накопичуються за рахунок амортизаційних відрахувань.

Амортизація основних фондів - це поступове відшкодування витрат власників підприємства на придбання чи введення в експлуатацію основних фондів в межах норм амортизаційних відрахувань шляхом поступового віднесення амортизаційних відрахувань на витрати підприємства.

У відповідності з П(С)БУ 7 Амортизація - це систематичне розподілення амортизованої вартості на протязі корисного строку використання.

Об'єктом амортизації є основні засоби (крім землі). Нарахування амортизації здійснюється протягом корисного строку використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

При визначенні корисного строку використання враховують:

1. Очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

2. Фізичний та моральний знос, що передбачається;

3. Правові або подібні обмеження, щодо строків використання об'єкта та інші фактори.

Величина амортизаційних відрахувань визначається за допомогою норми амортизаційних відрахувань. На практиці бувають: річні, квартальні, місячні норми. Норма амортизаційних відрахувань може бути виражена у відсотках або долях одиниці.

В економічній практиці інших країн використовують чотири основних методи нарахування амортизації.

Застосуємо деякі з цих методів для розрахунку амортизаційних відрахувань на прикладі (згідно варіанту вихідних даних). Розглянемо ці методи.

1. Метод рівномірного прямолінійного нарахування амортизації - амортизація нараховується і списується рівними щорічними (щоквартальними, щомісячними) на протязі всього строку служби об'єкта.

![]() , де

, де

Са – амартизуєма вартість;

Сп – первісна віртість;

Сл – ліквідационна вартість.

При застосуванні даного методу припускається, що об'єкт зношується рівномірно на протязі всього строку служби. На практиці, як відомо, рівномірно зношуються лише будинки, споруди, передавальні пристрої.

Результати проведених розрахунків наведені у таблиці 3. Данні беремо з додатку 4.

Таблиця 3

Рівномірний метод нарахування амортизації

| Дата | Первинна вар-гість, грн | Сума амортизаційних відрахувань, грн | Накопичена сума амортизації, грн | Залишкова вартість, грн |

| 1 рік | 15796 | 2076,046 | 2076,046 | 13719,95 |

| 2 рік | 15796 | 2076,046 | 4152,092 | 11643,91 |

| 3 рік | 15796 | 2076,048 | 6228,14 | 9567,86 |

| 4 рік | 15796 | 2076,046 | 8304,186 | 7491,814 |

| 5 рік | 15796 | 2076,046 | 10380,23 | 5415,768 |

| 6 рік | 15796 | 2076,046 | 12456,28 | 3339,722 |

| 7 рік | 15796 | 2076,046 | 14532,32 | 1263,676 |

На протязі всіх 7 років річна сума амортизаційних відрахувань однакова, накопичений знос збільшується рівномірно, залишкова вартість рівномірно зменшується, доки не досягне ліквідаційної вартості.

2. Метод прискореної амортизації - його ідея полягає в тому, що в перші роки експлуатації об'єкта основних засобів нараховується амортизація в підвищеному розмірі, а потім цей розмір зменшується по мірі збільшення строку використання об'єкта. Цей метод має багато різновидів. З 1.01.2000 року в економіці України для цілей бухгалтерського обліку дозволяється використовувати метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод.

Для цілей податкового обліку на Україні з 1.07.97 по теперішній час використовується груповий метод нарахування амортизації (в % від балансової вартості) і цей метод також можна вважати різновидом методу прискореної амортизації.

Різновиди:

А) Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об єкта на його первинну вартість.

АОгод=Со*Нао![]() , де

, де

Т – кількість років корисного використання об’єкту; Со – залишкова вартість; Нао – рачна норма амортизації; Сп – первісна віртість; Сл – ліквідационна вартість. Результати проведених розрахунків у таблиці 4.(додаток 4)

Таблиця 4

Метод зменшення залишкової вартості

| Рік | Первинна вартість, грн | Норма амортизаційних відрахувань,грн | Сума амортизаційних відрахувань, грн | Накопичена сума амортизації, грн | Залишкова вартість, грн | |

| 1 рік | 15796 | 0,302894 | 4784,52 | 4784,52 | 11011,48 | |

| 2 рік | 15796 | 0,302894 | 3335,316 | 8119,836 | 7676,164 | |

| 3 рік | 15796 | 0,302894 | 2325,067 | 10444,9 | 5351,097 | |

| 4 рік | 15796 | 0,302894 | 1620,817 | 12065,72 | 3730,28 | |

| 5 рік | 15796 | 0,302894 | 1129,881 | 13195,6 | 2600,399 | |

| 6 рік | 15796 | 0,302894 | 787,6463 | 13983,25 | 1812,753 | |

| 7 рік | 15796 | 0,302894 | 549,0726 | 14532,32 | 1263,68 | |

Норма амортизації завжди відноситься до залишкової вартості попереднього року. Сума амортизації найбільша у перший рік та зменшується з року в рік. Сума амортизації в останній рік обмежена сумою, необхідною для зменшення залишкової вартості до ліквідаційної.

Б) Метод прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об'єкта і подвоюється.

АОгод = Со*Нао

Нао = 2 / ТТаблиця 5

Метод прискореного зменшення залишкової вартості

| Рік | Первинна вартість, грн | Норма амортизаційних відрахувань,грн | Сума амортизаційних відрахувань, грн | Накопичена сума амортизації, грн | Залишкова вартість, грн |

| 1 рік | 15796 | 0,285714286 | 4513,143 | 4513,143 | 11282,86 |

| 2 рік | 15796 | 0,285714286 | 3223,673 | 7736,816 | 8059,184 |

| 3 рік | 15796 | 0,285714286 | 2302,624 | 10039,44 | 5756,56 |

| 4 рік | 15796 | 0,285714286 | 1644,731 | 11684,17 | 4111,828 |

| 5 рік | 15796 | 0,285714286 | 1174,808 | 12858,98 | 2937,02 |

| 6 рік | 15796 | 0,285714286 | 839,1487 | 13698,13 | 2097,872 |

| 7 рік | 15796 | 0,285714286 | 834,1916 | 14532,32 | 1263,68 |

В) Кумулятивний метод, за яким річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишається до кінця очікуваного строку експлуатації об'єкта основних засобів, на суму числа років його корисного використання.

АОгоді = Са*Кі, Кі = (Т-t+1)/S ; S = (T*(T+1))/S

Таблиця 6 Норма амортизації

| Рік | Норми амортизації |

| 1 | 0,25 |

| 2 | 0,214285714 |

| 3 | 0,178571429 |

| 4 | 0,142857143 |

| 5 | 0,107142857 |

| 6 | 0,071428571 |

| 7 | 0,035714286 |

Таблиця 7

Кумулятивний метод

| Рік | Первинна вартість, грн | Норма амортизаційних відрахувань, грн | Сума амортизаційних відрахувань, грн | Накопичена сума амортизації, грн | Залишкова вартість, грн |

| 1 | 15796 | 0,25 | 3633,08 | 3633,08 | 12162,92 |

| 2 | 15796 | 0,214286 | 3114,069 | 6747,149 | 9048,851 |

| 3 | 15796 | 0,178571 | 2595,057 | 9342,206 | 6453,794 |

| 4 | 15796 | 0,142857 | 2076,046 | 11418,25 | 4377,749 |

| 5 | 15796 | 0,107143 | 1557,034 | 12975,29 | 2820,714 |

| 6 | 15796 | 0,071429 | 1038,023 | 14013,31 | 1782,691 |

| 7 | 15796 | 0,035714 | 519,0114 | 14532,32 | 1263,68 |

Метод прискореної амортизації впливає на економіку підприємства двоякий вплив: збільшуються засоби підприємства на поновлення основних фондів в перші роки експлуатації об'єкта, збільшуються затрати підприємств і знижується прибуток в перші роки експлуатації. Цей метод рекомендують для транспортних засобів, електронно-обчислювальної техніки, яка піддається швидкому моральному зносу, а також для офісної меблі.

3. Метод зростаючої амортизації - перші декілька років приймається знижена норма амортизації, а потім вона збільшується за прогресивною шкалою. Цей метод може використовуватись при впровадженні дорогого обладнання зі значним періодом його впровадження і виходу на проектну потужність. Цей метод не використовується і ніколи не використовувався на Україні.

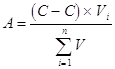

4.Виробничий метод

Для видів основних фондів нарахування амортизації здійснюється на основі сумарного виробітку об'єкту за весь час його експлуатації у відповідних одиницях виміру.

Сума амортизації за місяць розраховується виходяч з фактичного місячного об'єму виробництва і виробничої ставки амортизації.

Виробнича ставка амортизації визначається як відношення амортизаційної вартості об'єктів основних фондів і очікуваного об'єму виробництва продукції (робіт, послуг) за весь час корисного використання об'єкта:

,

,

де Сп - початкова вартість, грн;

Сл - ліквідаційна вартість, грн;

Vi - виробництво даного вида основних фондів у і-тому році;

![]() -сумарне виробництво даного виду основних фондів за даний період експлуатації.

-сумарне виробництво даного виду основних фондів за даний період експлуатації.

При використання виробничого методу сума амортизаційних відрахувань змінюється порівнюючи з попереднім періодом прямо пропорційно об'єму виробленої продукції (робіт, послуг).

Метод нарахування амортизаційних відрахувань пропорційно випуску продукції досить простий. Його доцільно використовувати в тому разі, коли відносно об'єкту основних фондів на які нараховується амортизація можна визначити фактичний об'єм виробленої продукції. Разом з тим у практиці цей метод не знайшов широкого розповсюдження, бо досить важко визначити об'єм виробленої продукції з використанням того чи іншого об'єкту основних фондів.

3.5 Особливості нарахування амортизації'в податковому обліку1. Для нарахування амортизації всі основні фонди діляться на три групи (розділ 2. П.2.2.1.)

2. Для об'єктів першої групи амортизація розраховується окремо по кожному об'єкту. Для другої і третьої групи використовується груповий метод.

3. Використовуються квартальні використання норми нарахування амортизації. Перша група - 1,25 %; друга група - 6,25 %; третя група - 3,75 %. Вони встановлені у відсотках (%) до балансової вартості.

4. Базою для нарахування амортизації в податковому обліку є балансова вартість відповідної групи основних фондів на початок звітного періоду для об'єктів 2 і 3-ої групи і балансової вартості об'єкта основних фондів 1-ої групи. Сума амортизаційних відрахувань розраховується за кожен квартал шляхом використання відповідних норм амортизації до балансової вартості.

АОа = Ба*Нао

Ба = Ба-1 + Па-1 - Ва-1 - АОа-1 , де

а - звітний період

(а-1) - попередній звітному період

Ба - балансова вартість групи основних фондів на початок звітного періоду (кварталу)

Ба-1 - балансова вартість групи основних фондів чи об'єкта на початок кварталу, який передує звітному

Ва-1 - вартість виведених із експлуатації основних фондів на протязі періоду, який передує звітному

Па-1 - сума витрат на придбання і всі види ремонтів основних фондів на протязі кварталу, який передує звітному

АВа-1 - сума амортизаційних відрахувань нарахованих за квартал, який передує звітному.

Фактичні витрати на проведення всіх видів ремонтів на протязі року в розмірі 5 % від балансової вартості на початок року включається до валових витрат. ДОХОД-(ВВ+АВ)=ПРИБУТОК. Витрати на ремонт, які перевищують ці 5% відносяться на збільшення балансової вартості і на них нараховується амортизація.

Таблиця 8 Норма амортизації

| Рік | Норми амортизації |

| 1 | 0,15 |

| 2 | 0,3 |

| 3 | 0,2 |

| 4 | 0,15 |

| 5 | 0,1 |

| 6 | 0,05 |

| 7 | 0,05 |

Таблиця 9 Податковий метод (додаток 4)

| Роки | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Амортизаційні відрахування в 1 кв. | 987,25 | 762,6271 | 589,1113 | 455,0745 | 351,5342 | 271,5518 | 209,7673 |

| Балансова вартість ОФ на початок 2 кв. | 14808,75 | 11439,41 | 8836,67 | 6826,117 | 5273,013 | 4073,277 | 3146,509 |

| Амортизаційні відрахування в 2 кв. | 925,5469 | 714,9629 | 552,2918 | 426,6323 | 329,5633 | 254,5798 | 196,6568 |

| Балансова вартість ОФ на початок 3 кв. | 13883,2 | 10724,44 | 8284,378 | 6399,485 | 4943,449 | 3818,697 | 2949,853 |

| Амортизаційні відрахування в 3 кв. | 867,7002 | 670,2777 | 517,7736 | 399,9678 | 308,9656 | 238,6686 | 184,3658 |

| Балансова вартість ОФ на початок 4 кв. | 13015,5 | 10054,17 | 7766,604 | 5999,517 | 4634,484 | 3580,028 | 2765,487 |

| Амортизаційні відрахування в 4 кв. | 813,4689 | 628,3854 | 485,4128 | 374,9698 | 289,6552 | 223,7518 | 172,8429 |

| Сума амортизаційних відрахувань за рік | 3593,966 | 2776,253 | 2144,59 | 1656,644 | 1279,718 | 988,5519 | 763,6328 |

| Залишкова вартість на кінець року | 12202,03 | 9425,781 | 7281,191 | 5624,547 | 4344,829 | 3356,277 | 2592,644 |

Нарахування амортизації по об'єктам першої групи проводиться до тих пір поки вартість окремого об'єкта не досягне 100 неоподаткованих мінімумів доходів громадян.

Підприємства України незалежно від форм власності і організаційно-правової форми, а також виду діяльності мають право проводити індексацію балансової вартості основних фондів на початок звітного року. Для індексації балансової вартості основних фондів розраховується індекс - коефіцієнт індексації:

Кинд=(Іа-1-10):100

Іа-і - індекс інфляції року, який передує звітному.

Величезне значення основних фондів зумовлює необхідність їх детального вивчення, тобто об’єму і складу технічного стану і динаміки використання основних фондів і озброєності ними, вивчення факторів і вмявлення резервів їх ефективного використання.

В сучасних умовах підприємства можуть вибирати метод нарахування амортизації. Це можуть бути методи: рівномірного (прямолінійного) нарахування амортизації, прискореного зменшення залишкової вартості, метод зменшення залишкової вартості, кумулятивний метод, виробничий метод.Метод амортизації підприємством обирається самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання.

Актуальним є питання визначення зносу машин і устаткування так як від рівня їх продуктивності залежить виробнича потужність підприємства, необхідно аналізувати доцільність зміни технічно застарвлих об’єктів новими з урахуванням фізичного та морального зносу.

Аналізуючи динаміку використання основних виробничих фондів було виявлено, що ефективність використання основних виробничих фондів підвищилася, тому що збільшився показник фондовіддачі. Доля основних фондів на одного робітника зменшилася. Продуктивність праці робітників і працівників також зросла, а такі зміни є позитивними для діяльності підприємства.

3.6 Визначення впливу зміни показника фондовіддачі основних фондів у звітному періоду в порівнянні з базовим на ТЕП діяльності підприємстваДодатковий обсяг виготовленої продукції ΔОр (або зменшення обсягу виготовленої продукції) за рахунок зростання (зниження) фондовіддачі визначається за формулою: (додаток 3)

![]() (грн.)

(грн.)

де Орі - обсяг, виконаний власними силами у звітному році, Офі - середньорічна вартість основних виробничих фондів у звітному році, Фвіддачабаз - фондовіддача у базовому році.

ΔОр = 888630 – 340055*2,61=1086,45 (грн.)

Економію капітальних вкладень в основні виробничі фонди АК (або додаткове залучення) визначають за формулою:

ΔК = ΔОр *Фмісткістьбаз

ΔК =1086,45 * 0,38 = 412,851 (грн.)

де Фмісткістьбаз - фондоємкість у базовому році. Річний економічний ефект ЕК (втрати) від економії (додаткового залучення) капітальних вкладень визначають за формулою:

Ек = Ен ΔК, грн.

де Ен - норматив загальної економічної ефективності капітальних вкладень (у курсовому проекті приймаємо Ен = 0,17)

Ек = 0,17*412,851 = 70,18467 (грн.)

Зростання продуктивності праці робітників (або зниження показника) визначають за формулою:

ΔВр = ![]() грн./чол.

грн./чол.

Де Фзвіт.озброєність - - фондоозброєнність праці робітників у звітному році. Фзвіт.віддачі , Фбаз.віддачі фондовіддача основних виробничих фондів у звітному і базовому роках відповідно

ΔВр = 4304,49*(2,61-2,46) = 645,67 (грн./чол.)

Умовне вивільнення робітників ΔЧр (або додаткове залучення) за рахунок зростання (зменшення) продуктивності праці визначають за формулою:

Δ (чол.)

(чол.)

де Врбаз – продуктивність праці робітників в базовому році

ΔЧ= ![]() (чол).

(чол).

Економію Е (збільшення вартості) від зниження собівартості виготовленої продукції (або зростання показника) визначають за формулою:

Е =  (грн.)

(грн.)

Де Уп - умовно-постійна частка витрат у складі собівартості виготовленої продукції

ΔОр - додатковий обсяг виготовленої продукції (або зменшення виготовленої продукції) за рахунок зростання (зниження) показника фондовіддачі;

Орзвіт - обсяг виготовленої продукції у звітному році

Сзвіт - собівартість виготовленої продукції у звітному році.

При усереднених розрахунках умовно-постійну частку витрат допускається приймати у % від загального розміру витрат за відповідними статтями собівартості виготовленої продукції у таких розмірах: за статтею "Матеріали" - 1%, за статтею "Експлуатація машин і механізмів" - 15%, за статтею "Основна заробітна плата" - 7%, за статтею "Накладні витрати" - 50%.

Маємо: умовно постійна частка витрат у складі собівартості виготовленої продукції становить:

Уп = 0,01*0,571+0,15*0,0868+0,07*0,153+0,50*0,1892 = 0,12404

Е = (0,12404*656707)/888630*1086,45 = 99,59 (грн.)

Загальна економія (втрати) від поліпшення (погіршення) використання основних виробничих фондів визначається за формулою:

Езаг = Е+Ек (грн.)

Езаг = 99,59+70,18467 = 106,78 (грн.)

Результати аналізу впливу показника фондовіддачі основних виробничих фондів на основні ТЕП діяльності підприємства оформляються у вигляді таблиці (див. Таблиця 10).

Таблиця 10 Вплив зміни показника фондовіддачі на основі ТЕП діяльності будівельного підприємства

| Найменування показників | Умовні позначення | Одиниця виміру | Базовий рік | Звітний рік |

| 1 | 2 | 3 | 4 | 5 |

| 1. Обсяг БМП | Ор | грн. | 879320 | 888630 |

| 2. Серідньорічна вартість основних виробничих фондів | Ф | грн. | 357160 | 340055 |

| 3. Фондовіддача основних виробничих фондів | Фвіббачі | грн/грн | 2,46 | 2,61 |

| 4. Продуктивність праці робітників (виробіток) | Вр | грн/чол | 10991,5 | 11248,48 |

| 5. Фондоозброєність праці робітників | Фозбр | грн/чол | 4464,5 | 4304,49 |

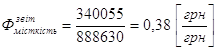

| 6. Фондомісткість БМП | Фміст | грн/грн | 0,41 | 0,38 |

| 7. Додатковий обсяг БМП за рахунок зростання фондовіддачі (зменшення обсягу БМП за рахунок зниження фондовіддачі) | ΔОр | грн. | 1086,45 | |

| 8. Зростання (зниження) продуктивності праці (виробітку) | ΔВр | грн/чол | 645,67 | |

| 9. Умовне вивільнення робітників (додаткове залучення) | ΔЧр | чол | 5 | |

| 10. Економія капітальних вкладень в основні виробничі фонди (додаткове залучення) | ΔК | грн. | 412,851 | |

| 11. Економія від зниження собівартості БМП (збільшення витрат) | Е | грн. | 99,59 | |

| 12. Економічний ефект від скорочення капітальних вкладень (втрати) | Ек | грн. | 70,18467 | |

| 13. Загальна економія за рахунок поліпшення використання основних виробничих фондів (втрати) | Езаг | грн. | 106,78 |

4. Склад, структура та показники використання оборотних коштів підприємства 4.1. Характеристика, склад і структура оборотних коштів підприємства

Оборотні засоби (оборотні кошти) – це матеріальні цінності і грошові кошти, які знаходяться у розпорядженні підприемства, які використовуються у процесі технологічного циклу виготовлення продукції і при її реалізації повертаються підприємству.

Поділ оборотних коштів на оборотні фонди і фонди обігу зумовлений особливостями їх використання у сферах виробництва продукції і її реалізації.

Оборотні фонди – це частина виробничих фондів підприємства, які повністю споживаються в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції.

Речовим змістом оборотних фондів є предмети праці, а також деякі засоби праці.

Оборотні фонди підприємства включають:

Виробничі запаси – предмети праці, які ще не залучені у виробничий роцес і знаходяться на складах підприемства у вигляді запасів.

Незавершене виробництво – продукція, яка не пройшла всіх стадій обробки.

Витрати майбутніх періодів – витрати на підготовку та освоєння нової про - дукції, що мають місце в даний період, але будуть погашені в майбутньому.

Фонди обігу функціонують у сфері обігу (реалізації продукції).

Фонди обігу включають:

готова продукція на складах підприемства;

готова продукція, яка відвантажена і знаходиться в дорозі;

грошові кошти на розрахунковому і інших рахунках;

грошові кошти у незавенршених розрахунках;

готівка в касі.

Обігові засоби підприємства здійснюють кругообіг. Вони послідовно проходять грошову форму, виробничу форму, товарну форму і знову повертаються в грошову форму.

Грошова стадія. На цій стадії кошти використовуються на придбання сирови - ни, напівфабрикатів, палива, енергії: тобто на придбання ресурсів. При цьому грошові кошти переходять в матеріально-товарну форму. На цій стадії формуються виробничі запаси підприємства.

Виробнича стадія. На цій стадії запаси переходятьу виробничу стадію. Вклю - чаються працівники, які отримуютьза свою працю заробітну плату. Матеріально-то - варні цінності, враховуючи витрати на заробітну плату перетворюються в готову продукцію.

Товарна стадія. Виготовлена продукція продається. Підприємство отримує виручку, яка повністю погашає витратиі має у своєму складі прибуток.

Оборотні засоби поділяються на нормовані і ненормовані. До нормованих належать всі оборотні фонди та готова продукція на складах підприємства. До ненормованих відносяться відвантажена готова продукція та готівкові та безготівкові грошові кошти підприємства.

Джерелом формування оборотних засобів підприємства є власні і залучені кошти. До власних коштів належать виділені підприємству при його утворенні кошти (якщо підприємства державні), статутні фонди недержавних підприємств, а також поповнення цих фондів. Поповнення можевідбуватись за рахунок прибутку підприємства, а також за рахунок залучення в оборот стійких пасивів (заборгованості по заробітній платі, внесків на соціальне страхування, резервів майбутніх платежів).

Залученими оборотними коштами є кредити банків, якими покривається нестача власних оборотних засобів.

Структура оборотних засобів характеризується співвідношенням їх окремих елементів у загальному обсязі оборотних засобів, яке виражається у відсотках.

![]() *100%

*100%

Ця структура може бути досить різною в залежності від галузі, до якої належить підприєм ство, але в цілому по промисловості 2/3 оборотних засобів – це оборотні фонди, а 1/3 - фонди обігу.

Результати відображені у вигляді таблиці 11 ( данні з додатку 6 ).

4.2 Визначення середнього річного залишку оборотних коштівВикористовуючи вихідні дані визначаємо структуру обігових коштів у звітному році. ( таб. 11)

Для оперативного управління підприємством та щорічного підбиття підсумків його діяльності розраховують середньорічний залишк обігових коштів за рік:

ОКп.р., ОКк.р. – залишок обігових коштів на початок та кінець року.

ОКп.кв.і - залишок обігових коштів на початок кожного кварталу окрім 1-го.

Використовуючи вихідні дані маємо(додаток 6):

Ефективність використання оборотних коштів підприємства характеризують наступні показники:

коефіціент обігу оборотних коштів;

коефіціент закріплення оборотних коштів;

тривалість одного обігу обротних коштів.

Коефіціент обігу оборотних коштів визначається як відношення обсягу реалізо - ваної продукції (виконаних робіт або наданих послуг) до середнього залишку обіго - вих коштів за період, що аналізується.

Коефіцієнт обігу оборотних коштів характеризує кількість обертів, що здійс - нюють обігові кошти підприємства за певний період часу.

Використовуючи вихідні дані (додаток 6 і 3) розрахуємо Коб у звітному та базовому роках:

Коефіціент завантаження визначається як відношення серед - нього залишку обігових коштів за період, що аналізується (ОК) до обсягу реалізо – ваної продукції (виконаних робіт чи наданих послуг) – (Рпр.). Даний коефіціент хара - рактеризує кількість оборотних коштів, яка приходиться на 1-ну грн. реалізованої продукції:

Використовуючи вихідні дані (додаток 6 і 3) розраховуємо:

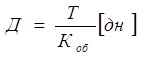

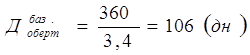

Тривалість одного обігу оборотних коштів показує тривалістьодного обороту оборотних засобів в днях і визначається як відношення тривалості періоду, що аналі - зується (Т) до коефіціента обігу оборотних коштів (Коб):

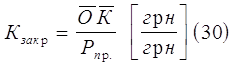

Висновки.

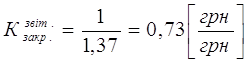

Так як коефіціент обігу оборотних коштів (Коб) у порівнянні з базовим роком знизився на 2,03 ( з 3,4 до 1,37) обертів, то задане підприємство працює не ефективно.

Внаслідок цього відбулося залучення оборотних коштів у звітному році у по - рівнянніз базовим:

5. Основні техніко-економічні показники виробничо-господарської діяльності підприємства

Для визначення економічної ефективності діяльності підприємства використовують систему показників, яка складається з узагальнених та часткових показників.

5.1. Визначення узагальнених показників ефективності діяльності підприємства.1)рентабельність реалізованої продукції

Визначається відношенням валового продукту до собівартості реалізованої продукції. Формула має такий вигляд:

Рвиросн=Пр.вал *100%

Ссобреал

Валовий прибуток визначається як різниця між чистим доходом і собівартістю реалізованої продукції ( товарів, послуг ).

Пр.вал.=ЧД-Соб.прод.

Згідно вихідних даних:

Пр.вал.=1044520-811308=233212 тис.грн.

Рвиросн= 233212 *100%=28,74%

811308

2)Рентабельність виробництва визначається відношенням валового прибутку до середньорічної вартості основних фондів і обігових засобів.

3) Рівень витрат на 1грн. обсягу виготовленої продукції

Визначається відношенням собівартості виготовленої продукції до об’єму продукції, виконаних власними силами.Отже, формула:

![]() Витр1грнбмр=Сбмрсоб

Витр1грнбмр=Сбмрсоб

Ов/сбмр

Витр1грнбмр= 822,9 =0,749 тис.грн

1097,438 тис.грн

Висновки:

рентабельність реалізованої продукції – 28,74%

рентабельність виробництва –

рівень витрат на 1грн. Обсягу виготовленої продукції –

5.2 Розрахунок часткових показників діяльності підприємстваРозрахуємо часткові показники:

1) темпи зростання продуктивності праці:

а) темп зростання продуктивності праці на 1-го робітника:

![]() Тр=ППзв.р1 р-к (56) , де

Тр=ППзв.р1 р-к (56) , де

ППб.р.1 р-к

ППзв.р1 р-к – продуктивність праці у звітному році на 1-го робітника;

ППб.р.

Похожие работы

... інь розвитку фінансового ринку, страхової справи й зовнішньоекономічних зв‘язків, використання порівняльних й абсолютних переваг міжнародного поділу праці. 49 2.3. Оцінка фінансового стану ВАТ “Чернігівський інструментальний завод ” Оцінка фінансового стану підприємства в умовах ринкових відносин особливо важлива для вирішення конкуренції і фінансової стабільності, надійності підприємства як ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... ктом амортизації є всі основні фонди (крім землі). Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

0 комментариев