Навигация

1 р-к - продуктивність праці у базовому році на 1-го робітника.

Висновок

Література

Додадки

Згідно вихідних даних:

![]() Тр= 11248,48 =1,02

Тр= 11248,48 =1,02

10991,5

б) темп зростання продуктивності праці на 1-го працівника: розраховується аналогічно:

![]() Тп=10578,93 =1,17

Тп=10578,93 =1,17

9557,83

2) показники ефективності використання основних виробничих фондів:

а)фондовіддача основних виробничих фондів:

Фбаз..рвід=2,46грн/грн

б)фондовіддача активної частини основних виробничих фондів:

![]() Фвід= Овиг. прод зв.р. (грн/грн)

Фвід= Овиг. прод зв.р. (грн/грн)

Фа

Фа – середньорічна вартість активної частини основних виробничих фондів, визначається за формулою:

![]() Фа= Фап.р.+ ФанадхЧМнадх ФавибЧМвиб

Фа= Фап.р.+ ФанадхЧМнадх ФавибЧМвиб

![]() 12

12

Згідно вихідних даних:

Фа=340055 (грн/грн)

![]() Фвід=888630 = 2,61 грн/грн

Фвід=888630 = 2,61 грн/грн

340055

в)рентабельність основних виробничих фондів

![]() Френт=Прреал.пр. *100% , де

Френт=Прреал.пр. *100% , де

Ф

Пр– прибуток від реалізованої продукції

Ф – середньорічна вартість основних виробничих фондів у звітному році.

Пр=Дреал.пр. - Собів – ПДВ – Акц.зб. – Ін. від., де

Дреал.пр. – доход (виручка) від реалізованої продукції;

Собів. – собівартість реалізованої продукції;

ПДВ – податок на додану вартість;

Ін. від. – інші відрахування з доходу.

Згідно вихідних даних:

Пр = 1044520 – 174081 – 0 – 1340 – 811308 = 57791тис.грн.

![]() Френт=57791 * 100%=16,99%

Френт=57791 * 100%=16,99%

340055

5.3. Система показників ефективності діяльності підприємстваВикористовуючи усі розрахункові показники, а також раніше розраховані по - казники в розділах 1-4, заповнимо таблицю12:

| Узагальнені показники | Часткові показники | ||

| Показники ефективності використання персоналу | Показники ефективності використання О.В.Ф. | Показники ефективності обігових коштів | |

| 1.Рентабельність від основної ви - робничої діяль - ності Рвир=28,74% 2.Рентабельність виробництва 3Рівень витрат на 1 грн обсягу виготовленої продукції Витр1грнпро= тис.грн/тис.грн | 1.Продуктивність праці 1-го працюючого ППп=10578,93тис.грн/чол. 2.Продуктивність праці 1-го робітника ППр=11248,48тис.грн/чол 3Темп зростання продуктивності праці на 1-го роб. Тр.=1,02 На 1-го працівника Тп.=1,17 | 1.Фондовіддача О.В.Ф. Фбрвід=2,46грн/грн 2.Фондовіддача активної частини Фвід=2,61грн/грн 3.Фондомісткість одиниці продукції Фзв.р.ємк=0,38грн/грн 4.Фондоозброєнність 1-го працівника Фо= 4304,49грн/чол 3. Рентабельність О.В.Ф. Френт=16,99% | 1. Оборотність оборотних коштів Коб=1,37грн/грн 2.Коефіцієнт завантаження Кз=0,73грн/грн 3.Тривалість одного обороту Доб.=263 дні 4Відносне вивіль - нення основних коштів ?ОКвідм= 387541,42 тис.грн. |

Висновок

В цілому дана курсова робота спрямована на закріплення теоретичних знань та практичних навичок студентів на вирішенні конкретних економічних завдань. А саме розробка даної роботи передбачає розрахунок основних показників діяльності підприємства. Кожне підприємство – економічно відособлене:самостійно роспо-ряджається своїм майном, самостійно складає виробничу програму, набирає персонал, здійснює управління виробничими процесами, реалізує вироблену продукцію, відшкодовує свої витрати та отримує прибуток.

В економіці підприємства в мініатюрі відбивається вся економіка, з усіма її економічними процесами: виробництвом, обміном і виробництвом.

Саме в курсовій роботі було розглянуто головні аспекти діяльності нашого підприємства, розраховані різні економічні показники, що характеризують цю діяльність. Проведено порівняльний аналіз цих показників з показниками минуло - го, базового року. На основі одержаних результатів зроблено ряд узагальнених вис - новків, щодо ефективності діяльності нашого підприємства.

Після одержання кінцевих результатів роботи можна зробити наступні висновки:

• Персонал підприємства: взагалом діяльність персоналу підприємства в звітному році в порівнянні з базовим покращилася, зокрема зріс показник виробітку як на одного робітника так і на одного працюючого; структура персоналу змінилась, зменшилася кількість адміністративного персоналу порівняно з числом робітників. За бажане хотілося б сказати наступне: потрібна подальша ефективна кадрова політика на підприємстві.

• Основні виробничі фонди підприємства: під час розробки даного розділу курсового проекту була розрахована технологічна структура основних фондів підприємства; розраховані показники, які хараетризують ефективність їх вико-ристання (фондовіддача, фондоємкість, фондоозброєнність) як результат можна відмітити позитивні тенденції, які спостерігаються при порівняні аналогічних показників за аналізовані роки. Пропозиція в даному розділі буде наступною: розраховані показники руху та стану основних фондів не відповідають загальній картині зростання ефективності використання виробничих ресурсів підприємства. При розрахунку показників ліквідації та надходження було умовно взято, об'єкти, які надійшли нові та які було ліквідовано, тобто їхню вартість, і було визначено, що на підприємстві проводиться неефективна політика по оновлення основних виробничих фондів, тобто вартість ліквідованих значно переважає вартість введених нових в експлуатацію.

• Обігові засоби: під час проведення аналізу даних засобів підприємства були розраховані всі необхідні показники. Як негативне слід відмітити збільшення тривалості одного обороту обігових засобів в звітному році порівняно з базовим і наслідком цього є залучення додаткових обігових засобів, тобто для забезпечення такого ж об'єму виробництва як в базовому році знадобилося більший їхній обсяг. Як позитивний момент потрібно відзначити низьку питому вагу запасів готової продукції на складі в структурі обігових засобів. Проте як показав розрахунок основних техніко-економічних показників діяльності підприємства на даному підприємтсві спостерігається тенденція до нарощення темпів та обсягів виробництва, тобто до загального зростання.

Під час виконання цієї курсової роботи ми наочно вивчили діяльність під - приємства, освоїли методи виконання типових планово-економічних розрахунків і обгрунтувань. Також ми отримали практичні навички створення керування під - приємством.

Література

1. Закон України "Про підприємства в Україні" // Галицькі контракти.-1996.-№42

2. Закон України "Про господарські товариства " //Галицькі контракти. - 1996.-№42

3. Закон України "Про оподаткування прибутку підприємства " //Галицькі контракти. - 1996. - №42

4. "Положення про державну реєстрацію суб'єктів підприємницької діяльності", затвердено КМУ від 29.04.94р., №276

5. Національні стандарти бухгалтерського обліку №№ 7,9,16

6. Зкономика предприятия / под ред. проф. В.Я.Горфинкеля, проф.

Е.М.Куприянова-М.:ЮНИТИ, 1996./"

7. Бланк И.А. Инвестиционньїй менеджмент. К.: МП "ИНТЕМ" ЛТД, 1995 г.;

8. "Економіка підприємства", під редакцією С.Ф.Покропивного, - "Київ-Прес", Київ 1995.

9. "Зкономика й статистика фирм", под редакцией Ильенковой, - М.,1996.

10. "Зкономика предприятия", под редакцией Горфинкеля В.Я., Куприянова Е.М. - М.,1996

11. "Основьі роночной зкономики", Бобров В.Я., Киев, 1995

12. "Финансьі в управлений предприятием", под редакцией Кованлевой, - М.,1995

13. Анализ хозяйственной деятельности предприятия, под редакцией Савицкой Г. В., Минск, 1999 г. ^уВ. П. Грузинов, Зкономика предприятия, М.: ЮНИТИ, 1998 г.

Додадки

| Варіант | Середньоспискова чисельність працівників (у тому числі робітників) базовий рік, чоловік | Чисельність робітників на 1 січня звітного року, чоловік | Надійшло робітників протягом року, чоловік, чисельник –дата надходження, знаменник – чисельність робітників, які поступили | Вибуло робітників протягом року, чоловік, | Чисельність керівників, спеціалістів та службовців, чол. | |||||||||

| Усього | у тому числі з причин | |||||||||||||

| за власним бажанням | у зв'язку з виходом на пенсію | у зв'язку з призовом на дійсну військову службу | у зв'язку із вступом до ВНЗ | за порушення трудової дисципліни | ||||||||||

| 32 | 92(80) | 78 | 7,02/2 | 15,03/3 | 3,07/2 | 5,10/2 | 9 | 28,01/2 | 11,05/2 | 10.06/2 | 18,08/2 | 15,09/1 | 5 | |

Вихідні дані

для визначення середньоспискової чисельності персоналу підприємства

Вихідні дані для визначення середньорічної вартості основних виробничих фондів та показників їх руху Додаток 2

| Варіант | Найменування показників | Основні фонди, у ому числі | ||||||||||

| будівлі | споруди | передавальні пристрої | машини й устаткування | транспортні засоби | інструмент виробничий, господарський інвентар | інші основні фонди | земля | капітальні витрати на поліп-шення землі | робоча і продуктивна худоба | багаторічні насадження | ||

| 32 | наявність основних фондів на початок року, грн. | 51110 | 24500 | 29000 | 144000 | 51000 | 1350 | 4000 | 12170 | 12700 | 3250 | 1700 |

| надходження основних фондів протяом року (+); вибуття (-); грн. | +6000 | +1750 | -1400 | +1800 | -1200 | +1620 | -1000 | -1220 | +1520 | - | +860 | |

| місяць надходження, вибуття | 04 | 06 | 03 | 09 | 07 | 02 | 11 | 04 | 06 | - | 08 | |

Вихідні дані для розрахунку основних показників використання основних виробничих фондів Додаток 3

| Варіант | Обсяг виготовленої продукції (товарів, робіт, послуг), грн. | Середньорічна вартість основних виробничих фондів, базовий рік, грн. | Собівартість продукції у звітному році, грн. | Структура собівартості виготовленої продукції, питома вага у відсотках | ||||

| матеріали | основна заробітна плата | експлуатація машин та механізмів | накладні витрати | |||||

| Базовий рік | Звітний рік | |||||||

| 32 | 879320 | 888630 | 357160 | 656707 | 57,1 | 8,68 | 15,3 | 18,92 |

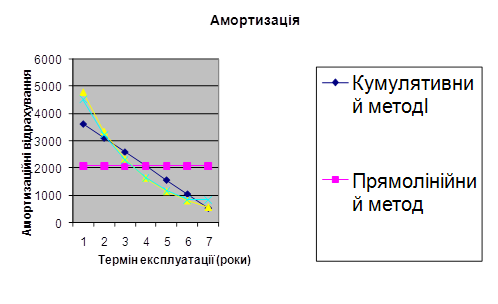

Вихідні дані для розрахунку амортизаційних відрахувань

основних виробничих фондів Додаток 4

| Варі-ант | Види основних виробничих фондів | Первісна вартість основних фондів, гри | Ліквідаційна вартість основних фондів у відсотках до первісної вартості ( грн.) | Строк служби основних фондів, років |

| 32 | Кран автомобільний СМК-10,10 т | 15796 | 8 | 7 |

Вихідні дані для розрахунку валового прибутку, рентабельності реалізованої продукції та рентабельності виробництва Додаток 5

| Варіанти | Показники, тис. грн. | ||||

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | Податок на додану вартість | Акцизний збір | Інші відрахування з доходу | Собівартість реалізованої продукції (товарів, робіт, послуг) | |

| 32 | 1044520 | 174081 | - | 1340 | 811308 |

Вихідні дані для визначення структури, середньорічної вартості Додаток 6

і показників використання обігових засобів

| Варіант | Середньорічний залишок обігових засобів у базовому році, грн. | Звітна дата | Залишки обігових засобів за елементами, грн. | |||||||||

| сировина, основні матеріали, покупні напівфабрикати | паливо | незавершене ви-робниц-тво | готова про-дукція на складі | продукція відвантажена, але не сплачена у строк | грошові кошти | дебітор-ська заборгованість | допоміжні матеріали | розрахунки майбутніх періодів | запасні частини | |||

| 32 | 649409 | на початок звітного року | 75000 | 24500 | 5800 | 107000 | 41000 | 16200 | 17000 | 13000 | 2300 | 13800 |

| на кінець І кв. | 62000 | 21000 | 5750 | 100000 | 33000 | 18400 | 13000 | 9000 | 1750 | 12400 | ||

| на кінець ІІ кв. | 50000 | 16000 | 7700 | 70000 | 56000 | 9000 | 10000 | 12000 | 1400 | 11000 | ||

| на кінець ІІІ кв. | 47300 | 17320 | 6600 | 91350 | 37240 | 8800 | 9670 | 10400 | 1480 | 10890 | ||

| на кінець ІV кв. | 58500 | 19000 | 7100 | 60000 | 30000 | 12500 | 14000 | 16000 | 1820 | 11200 | ||

| Розрахунок структури обігових коштів | |||||||||||||||

| Таблиця 11 | |||||||||||||||

| Звітна | Всього | Обігові виробничі фонди | Фонди обігу | ||||||||||||

| дата | обіг. | Всього | Виробничі запаси | у процесі виробництва | всього | у тому числі | |||||||||

| коштів | Всього | в тому числі | всього | у тому числі | готова | продукція | грош. | дебіт. | |||||||

| сировина, | паливо | допом. | запасні | незав. | інші обор. | продукція | відвант.але | кошти | заборго- | ||||||

| осн.матер | матер. | частини | вир-во | активи | на складі | не списана | ваність | ||||||||

| 315600 | 134400 | 126300 | 75000 | 24500 | 13000 | 13800 | 8100 | 5800 | 2300 | 181200 | 107000 | 41000 | 16200 | 17000 | |

| на | 100% | 42,59% | 40,02% | 23,76% | 7,76% | 4,12% | 4,37% | 2,57% | 1,84% | 0,73% | 57,41% | 33,90% | 12,99% | 5,13% | 5,39% |

| початок | 100% | 94% | 56% | 18% | 10% | 10% | 6% | 4% | 2% | 100% | 59,05% | 22,63% | 8,94% | 9,38% | |

| року | 100% | 59,38% | 19,40% | 10,29% | 10,93% | 100% | 71,60% | 28,40% | |||||||

| 230120 | 113620 | 104700 | 58500 | 19000 | 16000 | 11200 | 8920 | 7100 | 1820 | 116500 | 60000 | 30000 | 12500 | 14000 | |

| на | 100% | 49,37% | 45,50% | 25,42% | 8,26% | 6,95% | 4,87% | 3,88% | 3,09% | 0,79% | 50,63% | 26,07% | 13,04% | 5,43% | 6,08% |

| кінець | 100% | 92,15% | 51,49% | 16,72% | 14,08% | 9,86% | 7,85% | 6,25% | 1,60% | 100% | 51,50% | 25,75% | 10,73% | 12,02% | |

| року | 100% | 55,87% | 18,15% | 15,28% | 10,70% | 100% | 79,60% | 20,40% | |||||||

Похожие работы

... інь розвитку фінансового ринку, страхової справи й зовнішньоекономічних зв‘язків, використання порівняльних й абсолютних переваг міжнародного поділу праці. 49 2.3. Оцінка фінансового стану ВАТ “Чернігівський інструментальний завод ” Оцінка фінансового стану підприємства в умовах ринкових відносин особливо важлива для вирішення конкуренції і фінансової стабільності, надійності підприємства як ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... ктом амортизації є всі основні фонди (крім землі). Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

0 комментариев