Навигация

4.2 Фінансові результати

Згідно з даними табл. 4.1 при об'єднанні складів сумарні витрати зменшаться на 5,97 % , тобто за даними 2007 року (табл. А.2 Додатку А) на щорічну суму не менше :

![]()

Згідно з розрахунками витрат заробітної плати по штатному розкладу заробітна плата за рік на ліквідовуємих 7 складах становить :

Таким чином, розрахована сума економії цільовим методом підтверджується методом розрахунку економії фонду заробітної плати тільки за рахунок звільнення працівників.

4.3 Необхідне фінансування та результати проекту оперативних заходів

При об ' єднанні слід враховувати наступне :

- ДОКП “ОБЛПАЛИВО” , яке на 70% обслуговує льготні категорії населення не має право на безкомпенсаційній основі ліквідовувати склади, оскільки це приводить до територіальних “провалів” по обслуговуванню;

- для компенсації ДОКП “ОБЛПАЛИВО” повинно впровадити на 5 об'єднаних складах додаткову послугу – доставку палива на замовлення на відстань до 40 км замість існуючого радіусу обслуговування –1517 км;

- економічний аналіз стану ДОКП “ОБЛПАЛИВО” показав, що коштів для придбання 5 вантажних автомобілів немає, тобто можлива тільки лізінгова схема з поступовою виплатою вартості автомобілів за рахунок скорочення витрат при об'єднанні.

ліквідація 7 складів (згідно штатному розкладу з 52 робітників складів ліквідовуються посади зав.складів та сторожів, а 40 % робочих водіїв переміщуються на об'єднані склади) дає щорічну економію фонду оплати праці (з врахуванням апарату АУБП – зав.складів) не менше:

Розрахована економія в проекті прирівнена до позитивних грошових потоків, які щорічно дає проект об'єднання складів.

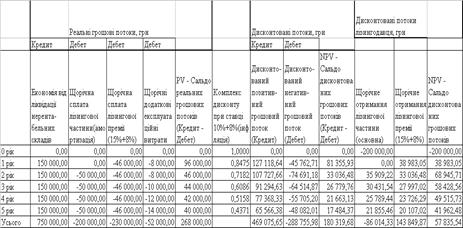

В табл. 3.6 приведені розрахунки ефективності лізингової схеми інвестування з дисконтуванням грошових потоків по NPV методу :

а) Вартість 5 автомобілів – 200 000 грн.

б) Лізингові платежі складаються з двох частин :

- повної амортизації вартості автомобілів , починаючи з кінця 2го року (по 50 000 грн. на рік);

- лізингової премії = 15% річних + 8%(на інфляцію)=23% річних ( по 46 000 грн. на рік з кінця першого року);

в) Ставка дисконту r =10% річних;

г) Ставка інфляції j =8% річних;

д) На обслуговування (експлуатацію)автомобілів витрачаються щорічні суми, приведені в табл.4.2

В табл. 4.2 в середовищі “електронних” таблиць EXCEL наведені результати розрахунків реальних грошових потоків (кредит – позитивний грошовий потік доходів підприємства, дебет – негативний грошовий потік витрат підприємства) та результати грошових потоків, дисконтованих по алгоритму “пренумерандо” [24], тобто приведених за допомогою дисконтних множників до моменту часу “0” (початок проекту).

- Як видно з результатів розрахунків – приведений чистий NPV – результат за 5 років лізингової схеми фінансування проекту об ' єднання складів становить +57,8 тис.грн. для лізингодавця та +180 тис.грн. для ДОКП „ОБЛПАЛИВО”, тобто запропонована схема об'єднання складів – ефективна та прибуткова;

|

Таблиця 4.2 Результати розрахунків дисконтованих грошових потоків та ефективності за NPVметодом

5. ПРОГНОЗНІ РЕЗУЛЬТАТИ ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

5.1 Рекомендації стосовно стратегічної програми реструктуризації підприємства

Якщо в якості оперативної програми реструктуризації та виведення підприємства ДОКП „Облпаливо” з зони збитковості роботи може бути застосована програма скорочення нерентабельних вугільних складів та їх укрупнення з зростанням обсягів обслуговуємих районів області, то в якості стратегічної програми реструктуризації може бути покладене наступне:

- підприємство ДОКП „Облпаливо” перепрофілює площу та інфраструктуру вивільнених вугільних складів під складські та розвантажувально-навантажувальні комплекси сипучих будматеріалів;

- підприємство ДОКП „Облпаливо” створює додатковий відділ в апараті управління для роботи з замовленнями на транзитне перевантаження та збереження і відгрузку будматеріалів.

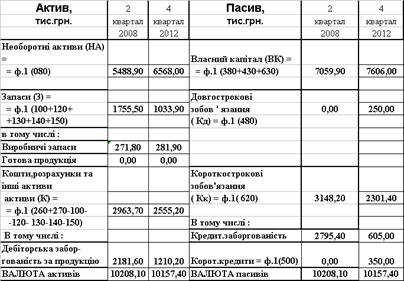

5.2 Прогноз балансового звіту та фінансової стійкості

Отримані реальні грошові потоки прибутку з табл.4.2 можуть бути закладені в прогнозний баланс санаційної реструктуризації ДОКП “Облпаливо”, При цьому в прогноз балансу санації закладені наступні заходи:

отриманий прибуток закладений в нарощування власного капіталу;

- при ліквідації збитковості діяльності починається доступ підприємства до банківських кредитів(темп росту валюти балансу +2 – 2,5 % на рік);

- одночасно беззбитковість діяльності дозволяє підвищити рівень оборотних коштів за рахунок впровадження вексельних розрахунків (підвищення довіри до підприємства);

- закладена перспектива отримання авансової передплати місцевими органами влади пільгового постачання палива населенню;

Таблиця 5.1 Вихідний та прогнозний агрегований баланс ДОКП „Облпаливо” за результатами проекту реструктуризаційної санації

Як показано в табл.5.1 – 5.2 при впровадженні санаційних заходів в ДОКП „Облпаливо” :

- з збиткової діяльності підприємство переходить до прибуткової діяльності, що дозволяє використовувати як лізингові довгострокові кредити, так і банківські короткострокові кредити;

- власна прибуткова діяльність (нарощування власного капіталу) та використання зовнішніх фінансових важелів дозволяє перейти до політики стійкого покриття запасів як власним обіговим капіталом, так і створити резерв покриття запасів за рахунок запозичених коштів;

- Додаткове регулювання запасів проведене впровадженням вексельних операцій (отримані векселі – еквівалентні не запасам , а готівці).

Таблиця 5.3 Вихідний та прогнозний розрахунок коефіцієнтів фінансової стійкості (покриття запасів) в ДОКП „Облпаливо” за результатами проекту санації (перший рік санації – 2008 та п'ятий рік санації – 2012)

ВИСНОВКИ

Банкрутство – це природний процес ринкової економіки, який є наслідком впливу об'єктивних екзогенних (зовнішніх) факторів ринку та суб'єктивних ендогенних(внутрішніх) факторів менеджменту підприємством. Своєчасна ідентифікація ознак банкрутства та застосування заходів по уникненню негативних наслідків, знання та вміння застосування заходів антикризового управління підприємством – основа діяльності сучасних економічних менеджерів підприємств в ринковій економіці України.

У курсовій роботі на основі ретроспективного економічного аналізу діяльності багатофілійного комунального підприємства ДОКП „Облпаливо” по забезпеченню твердим паливом населення та комунальних підприємств Дніпропетровської області за 2005 – 2008 роки зафіксований перехід від прибуткової (за 2005 рік) до хронічнозбиткової ( у 2006 – 2008 роках) діяльності .

При цьому реалізаційна ціна вугілля підвищилася з 2006 року на 20% після зняття законодавчої „нульової” ставки оподаткування ПДВ операцій з вугіллям, що визвало падіння обсягів придбання вугілля для льготних категорій населення області за рахунок бюджетних коштів територіальних громад ( обсяги 7080% щорічного обороту реалізації в області);

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у структурно вертикальному та горизонтально-хронологічному розрізах , дозволяють констатувати наступне:

1. За проаналізований період (2005 2008 роки) у структурі пасивів балансу (джерел) виникли наступні зміни:

- при загальному падінні валюти балансу на 9,8 %, власний капітал, сформований по обліку тільки як нерозподілений прибуток минулих років ( в статуті комунального підприємства відсутнє поняття статутного фонду ), зменшився на 17,9 % за рахунок хронічних збитків підприємства з 01.01.2006 року після введення 20% ставки ПДВ на операції з вугіллям;

- довгострокові та короткострокові фінансові притягнуті ресурси не використовуються, оскільки збитковість діяльності зробила підприємство некредитоспроможним;

- на більше ніж 60% знизились аванси, сплачені підприємству (тобто передоплата за продаж вугілля практично не використовується);

- більш ніж в 9,5 раз підвищилась кредиторська заборгованість перед бюджетом, хоч це не дуже безпечне джерело тимчасових пасивних ресурсів, оскільки веде до примусового банкрутства підприємства при ініціюванні позову до господарчого суду з боку податкової адміністрації;

- кредиторська заборгованість за надані товари та послуги ( комерційне кредитування постачальниками) носить хвильовий характер , та суттєво не збільшується;

2. У структурі активів за проаналізований період (2005 2008 рік) виникли наступні істотні зміни :

на фоні загального падіння валюти активів на 9,8 % необоротні активи зменшилися на 11,6% за рахунок зносу основних засобів, які практично не відновлювалися на протязі 2005 –2008 років та мають зношення більше 50%;

оборотні активи зменшилися на 8,6 %, що свідчить про дегресивний характер динаміки розвитку підприємства ;

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства за проаналізований період 2005 2008 роки дозволяють констатувати наступне:

- обсяги річного середнього чистого виторгу(без ПДВ) за 2005 2008 роки зменшилися у 2006 році (після введення 20% ПДВ на операції з вугіллям) до 9,52 млн.грн. у зрівнянні з 9,73 млн.грн. у 2005 році , та зросли до 11, 66 млн.грн. у 2007 році.;

- в той же час обсяги витрат загальної собівартості за 2005 –2008 роки постійно зростали з рівня 9,86 млн.грн. у 2005 році до 9,99 млн.грн. у 2006 році, та до 11,84 млн.грн. у 2007 році ;

- оскільки суми інших фінансових доходів підприємства з 0,2 млн.грн. у рік у 2005 році впали до 0, формальна самоокупність роботи ДОКП “ОБЛПАЛИВО” у 2005 році (прибуток до оподаткування +6,3 тис.грн.) перейшла у хронічний кризис збитковості ( збиток –751,6 тис.грн. у 2006 році та збиток –244,5 тис.грн. у 2007 році).

- збитковий характер діяльності підприємства продовжується і на протязі 1 півріччя 2008 року , але є тенденція до зменшення рівня збитків (до рівня – 40 – 50 тис.грн. у 2008 та подальших років);

- структурний аналіз собівартості показує, що процентна доля вартості закупівлі вугілля в собівартості зросла з 46%у 2005 році до 47% у 2006 році та до 59% у 2007 році, тобто процентна доля внутрішньої частини собівартості технологічних процесів та управління підприємства зменшується;

Згідно з результатами розрахунків рентабельності і ділової активності :

- рентабельність власного капіталу при збитковій роботі підприємства 0;

- рентабельність використання активів при збитковій роботі підприємства – 0;

- темп обороту оборотних активів підприємства динамічно скорочується , що є негативним показником дегресивного характеру розвитку підприємства при одночасному скороченні обсягу оборотних коштів;

- ресурсовіддача активі та фондовіддача основних фондів по чистій виручці більше 1,0, що є позитивним, але невисоким показником;

підприємство ДОКП «ОБЛПАЛИВО» має дуже малу мобільність активів (частка основних засобів складає більше 50% активів), що не дозволяє йому диверсифікувати напрямок діяльності.

Згідно з результатами таблиць розрахунків коефіцієнтів ліквідності у ДОКП «ОБЛПАЛИВО”:

- поточна термінова ліквідність (покриття запозичених засобів) перекриває норматив (>1,0) у 1,52,5 рази через незастосування фінансових важелів довгострокових і короткострокових кредитів, але абсолютна ліквідність не відповідає нормі (0,20,3), а фактично в декілька разів нижче, тобто в підприємства хронічна нестача оперативних коштів . Причина за аналізом фінансової стійкості – невідповідність запасів і коштів їхнього покриття (проблеми з реалізацією готової продукції) та високий рівень дебіторської заборгованості за авансом відпущене паливо.

Розрахунок загальних абсолютних показників фінансової стійкості показує, що характер абсолютної фінансової стійкості в ДОКП «ОБЛПАЛИВО» – зміннокризовий, тобто запаси на протязі перших двох кварталів року не відповідають оборотним коштам у середньому на 10% від вартості запасів. З огляду на великий період одного обороту запасів і оборотних коштів – близько 65 днів , в аналізованого підприємства ДОКП «ОБЛПАЛИВО» – явна криза з розрахунками за реалізовану продукцію ;

У той же час, як видно за результатами розрахунків відносних показників фінансової стійкості, положення ДОКП «ОБЛПАЛИВО» – досить стійке, оскільки основними ресурсами капіталу підприємства є власні засоби , що складають біля 70,0 % валюти пасивів балансу. При цьому слід зауважити , що практично 70% капіталу ДОКП “ОБЛПАЛИВО” вкладений в основні засоби (імобілізовані) і тільки 30% капіталу вкладені в оборотні фонди підприємства.

Оскільки розрахункова імовірність банкрутства підприємства по Альтману мала, то хронічна збитковість підприємства, таким чином, є результатом підвищеної собівартості, тобто завищених витрат оптово-роздрібної торгівлі.

Як видно з результатів проведеного кореляційно-регресійного аналізу статистичних розрахунків по 45 складам ДОКП „ОБЛПАЛИВО” – кореляційний зв‘язок між рівнем процентної долі реалізації складу у загальному обсязі реалізації складів Х та результативним агрегатом ефективності роботи складу Y ( різниця між процентною долею реалізації та процентною долею витрат складу у загальних витратах) – прямий , значимий середньої щільності.

Таким чином , за даними проведеного статистичного аналізу – підвищення обсягів реалізації на складах ( об’єднання складів) приводить до підвищення рентабельності їх роботи. Отриманий статистичний висновок повністю співпадає з теорією постійних та змінних витрат та теорією підвищення рентабельності роботи підприємства при збільшенні обсягу реалізованої продукції (послуг), оскільки падає доля постійних витрат у загальних витратах (як наприклад, витрати на обов‘язкових 3 сторожів-охоронців , директора складу та амортизацію обладнання складу та під’їздних залізничних колій – при практично “нульовій” реалізації вугілля складом).

При запропонованій в проекті моделі об'єднання складів сумарні витрати ДОКП “Облпаливо” зменшаться на 5,97 % , тобто за даними 2007 року не менш ніж на 150 000 грн. щорічно. В той же час при об ' єднанні слід враховувати наступне :

- ДОКП “ОБЛПАЛИВО” , яке на 70% обслуговує льготні категорії населення не має право на безкомпенсаційній основі ліквідовувати склади , оскільки це приводить до територіальних “провалів” по обслуговуванню;

- для компенсації ДОКП “ОБЛПАЛИВО” повинно впровадити на 5 об'єднаних складах додаткову послугу – доставку палива на замовлення на відстань до 40 км замість існуючого радіусу обслуговування –1517 км;

- економічний аналіз стану ДОКП “ОБЛПАЛИВО” показав, що коштів для придбання 5 вантажних автомобілів немає, тобто можлива тільки лізінгова схема з поступовою виплатою вартості автомобілів за рахунок скорочення витрат при об'єднанні.

ліквідація 7 складів дає щорічну економію фонду оплати праці не менше 40 000 грн. на рік.

Прогнозні розрахунки, проведені в проекті показують, що впровадження запропонованої схеми реструктуризації підприємства дає наступні результати :

- щорічний додатковий CASHFLOW – грошовий потік чистого прибутку становить +45 тис.грн., що перекриває прогнозний рівень річних збитків підприємства у 2008 та подальших роках;

- як видно з результатів прогнозних дисконтних розрахунків – приведений чистий NPV – результат становить +57,8 тис.грн. для лізингодавця та +180 тис.грн. для ДОКП „ОБЛПАЛИВО” , тобто запропонована схема об'єднання складів – ефективна та прибуткова , як для лізингодавця як інвестора , так і для ДОКП „ОБЛПАЛИВО”.

Таким чином, запропонована в проекті схема санації ДОКП “Облпаливо” впровадженням реструктуризації (об’єднання) реалізаційних складів по області скорочує прогнозний рівень збитків підприємства на 95100%, тобто практично відвертає загрозу банкрутства.

Впровадження санаційних заходів в ДОКП „Облпаливо” дозволяє отримати наступні прогнозні результати:

- з збиткової діяльності підприємство переходить до прибуткової діяльності, що дозволяє використовувати як лізингові довгострокові кредити, так і банківські короткострокові кредити;

- власна прибуткова діяльність (нарощування власного капіталу) та використання зовнішніх фінансових важелів дозволяє перейти до політики стійкого покриття запасів як власним обіговим капіталом, так і створити резерв покриття запасів за рахунок запозичених коштів.

Якщо в якості оперативної програми реструктуризації та виведення підприємства ДОКП „Облпаливо” з зони збитковості роботи може бути застосована програма скорочення нерентабельних вугільних складів та їх укрупнення з зростанням обсягів обслуговуємих районів області, то в якості стратегічної програми реструктуризації може бути покладене наступне:

- підприємство ДОКП „Облпаливо” перепрофілює площу та інфраструктуру вивільнених вугільних складів під складські та розвантажувально-навантажувальні комплекси сипучих будматеріалів;

- підприємство ДОКП „Облпаливо” створює додатковий відділ в апараті управління для роботи з замовленнями на транзитне перевантаження та збереження і відгрузку будматеріалів.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. ЗАКОН УКРАЇНИ “Про відновлення платоспроможності боржника або визнання його банкрутом “ // від 14 травня 1992 року N 2343XII ( із змінами станом на від 7 березня 2002 року N 3088III)

2. ЗАКОН УКРАЇНИ „Про місцеве самоврядування в Україні” // від 21 травня 1997 року N 280/97ВР (Із змінами і доповненнями, внесеними аконами України станом на 11 липня 2001 року N 2628III)

3. Положення (стандарту) бухгалтерського обліку № 9 “Запаси” //Наказ Міністерства фінансів України від 20 жовтня 1999 року N 246 (із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом на 30 листопада 2000 року N 304)

4. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

5. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

6. Положення (стандарту) бухгалтерського обліку № 16 “Витрати” //Наказ Міністерства фінансів України від 20 жовтня 1999 року N 246 (із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом на 30 листопада 2000 року N 304)

7. Порядок проведення досудової санації державних підприємств // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 17 березня 2000 р. N 515

8. Положення про порядок проведення досудової санації господарських товариств, у статутних фондах яких державна частка перевищує 25 відсотків, та державних підприємств, щодо яких прийнято рішення про приватизацію //Наказ Фонду державного майна України від 12 жовтня 2001 року N 1865

8. Про затвердження Порядку продажу активів у рахунок погашення податкового боргу боржника в процедурах банкрутства // Наказ Міністерства економіки України від 7 червня 2001 року N 123

9. Про Методичні рекомендації щодо виявлення ознак неплатоспроможості ідприємства та ознак дій з приховування банкрутства, фіктивного банк рутства чи доведення до банкрутства //МІНІСТЕРСТВО ЕКОНОМІКИ УКРАЇНИ НАКАЗ від 17 січня 2001 року N 10

10. Про затвердження Методики інтегральної оцінки інвестиційної привабливості підприємств та організацій // Наказ Агентства з питань запобігання банкрутству підприємств та організацій від 23 лютого 1998 року

11. Про затвердження Методики проведення поглибленого аналізу фінансовогосподарського стану підприємств та організацій // Наказ Агентства з питань запобігання банкрутству підприємств та організацій від 27 червня 1997 року N 81

12. Про затвердження Положення про порядок погодження планів санації господарських товариств та державних підприємств, щодо яких прийнято рішення про приватизацію // Наказ Фонду державного майна України ід 5 жовтня 2001 року N 180913. Бляхман Н.С. Основы функционального и антикризисного менеджмента: Учеб. пособие. – СПб.: Издво Михайлова В.А., 1999. – 380 с.

14. Гаєвська Л. М., Фурманюк О. Л., Цимбалюк С. Я., Булгакова Г. А. Економіка підприємства: Навч. посібник для студ. вищ. навч. закл. Ірпінь, 2001. — 144 с.

15. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів. Київ, Центр навчальної літератури, 2006. – 488 с.

16. Гончаров С.І. Економіка підприємств: Учбовий посібник.Вид.2геперероб.та доп. Дніпропетровськ: Пороги, 2003. 174 с..

17. Грещак М.Г., Гребешкова О.М.,Коцюба О.С. Внутрішній економічний механізм підприємства : Навч.посібник. – К.: КНЕУ,2001 – 228 с.

18. Заболотний В.М., Батенко Л.П., Білошапко В.А, Власова А.М., Шаміль В.І. Реструктуризація підприємства: Навч. посібник для вузів. Міжнародний інститут бізнесу/ В.М. Заболотний (ред.). – К. Міленіум, 2001. – 439с.

19. Економіка підприємства: Підручник / За заг. ред. дра екон. наук, проф. С.Ф. Покропивного. – К.: КНЕУ, 2003. – 608 с.

20. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

21. Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248с

22. Івашенко В.І., Болюх М.А. Економічний аналіз господарської діяльності.Київ:НІЧЛАВА,2001.204 с.

23. Ізмайлова К.В. Фінансовий аналіз.Київ:МАУП,2000.152 с.

24. Ковалев В.В. Введение в финансовый менеджмент. М.: «Финансы и статистика», 2001, 276 с.

25. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент. Киів: Центр навчальної літератури, 2006р. 520с.

26. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

27. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002.–245с.

28. Мазур И. И., Шапиро В. Д. и др. Реструктуризация предприятий и компаний. – М.: Высшая школа, 2000.587с. ил.

29. Фінансовий менеджмент:Підручник/ Кер.кол.авт.і наук.ред. проф. А.М.Подддєрьогін. – К.: КНЕУ, 2005. – 536 с.

30. Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – 4те вид., перероб. та доп. – К.: КНЕУ, 2002. – 571 с.: іл..

31. Терещенко О.О. Фінансова санація та банкрутство підприємств. Навч. посібн. К.: КНЕУ, 2000. – 412 с.

32. Терещенко О.О. Фінансова діяльність суб’єктів господарювання. Навч. посібн. К.: КНЕУ, 2003. – 514 с.

ДОДАТКИ

Додаток А

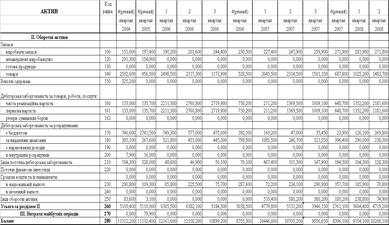

Таблиця А.1 ПОКВАРТАЛЬНА ДИНАМІКА БАЛАНСУ ПІДПРИЄМСТВА ДОКП "ОБЛПАЛИВО" у 2004 2008 роках

Таблиця А.2 ДИНАМІКА фінансових результатів підприємства ДОКП "Облпаливо" за 2005 2008 роки

[1] . Заболотний В.М., Батенко Л.П., Білошапко В.А, Власова А.М., Шаміль В.І. Реструктуризація підприємства: Навч. посібник для вузів. Міжнародний інститут бізнесу/ В.М. Заболотний (ред.). – К. Міленіум, 2001. – 439с.

0 комментариев